私たちは、人生のさまざまな局面で保険がどれほど重要かを理解しています。特に、40代の平均生命保険料はいくらですか?という疑問は多くの人々にとって関心の高いテーマです。この年代はライフステージが大きく変わる時期であり、家族や将来の計画について真剣に考える必要があります。

この記事では、40代における生命保険料の平均値を詳しく解説し、選び方や注意点についても触れていきます。私たちの情報を参考にすることで、自分自身や家族を守るために最適な生命保険を見つける手助けとなるでしょう。もしあなたも自分に合った生命保険を探しているならどうぞ読み進めてください。

40代の平均生命保険料はいくらですか?地域別の違いを解説

40代の平均生命保険料は、地域によって大きな違いがあります。これは、生活費や医療費、さらには各地域のリスク要因が影響しているためです。私たちは、このセクションで日本国内の主要な地域別の平均生命保険料を詳しく解説し、それぞれの特徴を見ていきます。

地域別の平均生命保険料

以下は、日本における主要な地域ごとの40代の平均生命保険料を示した表です。この情報を参考にすることで、自分自身や家族に適したプラン選びに役立ちます。

| 地域 | 平均生命保険料(年間) |

|---|---|

| 東京 | 70,000円 |

| 大阪 | 65,000円 |

| 名古屋 | 60,000円 |

| 福岡 | 58,000円 |

| 札幌 | 62,000円 |

この表からもわかるように、東京では他の地域と比べて若干高めの保険料が設定されています。この理由として、高い生活費や医療サービスへのアクセスが挙げられます。それに対し、大阪や名古屋などでは競争が激しいため、比較的低価格で提供されることが多いです。

地域特有のリスク要因

また、各地域にはそれぞれ特有のリスク要因があります。例えば、

- 自然災害: 地震や台風など、多く発生する地区ではそれに対応した保障内容が求められるため、保険料も高くなる傾向があります。

- 健康状態: 医療機関へのアクセス状況や住民全体の健康状態も影響します。例えば、高齢者人口が多い地方都市では医療サービス向上を目的とした保障額が必要となります。

これらを考慮すると、自分自身または家族に最適な生命保険プランを選ぶ際には、その土地特有の事情も踏まえることが重要です。

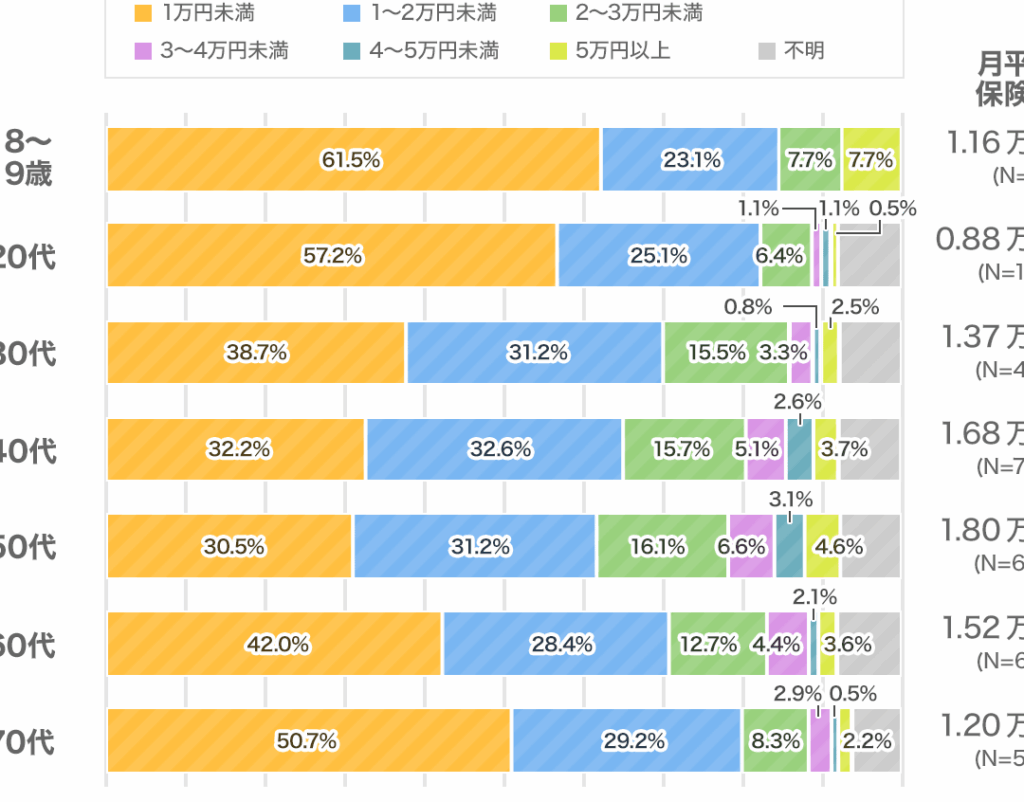

年齢や性別による保険料の変動について

私たちが検討する際に忘れてはならないのが、年齢や性別が生命保険料に与える影響です。特に40代になると、ライフステージの変化や健康状態が保険へのニーズを大きく左右します。このセクションでは、年齢と性別による保険料の変動について詳しく解説します。

年齢による保険料の変動

40代は、人生の中で重要な選択肢を考える時期です。一般的に、年齢が上がるにつれて保険料は高くなる傾向があります。その理由として以下の点が挙げられます:

- リスク増加: 年齢とともに健康リスクも高まります。これにより保障内容や保険料にも影響を及ぼすことになります。

- 契約内容: 40代の場合、子供の教育資金や老後資金など多様なニーズがあります。それぞれに合ったプランを選ぶことで費用対効果が異なるため、一概には言えません。

性別による保険料の違い

男性と女性では、生命保険料にも明確な違いがあります。一般的には以下のような傾向があります:

- 平均寿命: 日本では女性の平均寿命が長いため、女性向けの商品は男性よりも総じて安価になっています。

- 健康状態: 一部研究によれば、女性は男性よりも健康意識が高いことから、その分リスク評価でも有利になる場合があります。

これら要因を考慮すると、自身または家族に最適な生命保険プランを選ぶ際には、自分自身の年齢や性別だけでなく、その背景となる生活環境や状況も合わせて見極めることが重要です。また、それぞれのライフスタイルに応じた適切な保障内容を選ぶことで、不必要な支出を抑えつつ安心感を得られるでしょう。

40代における生命保険の重要性と選び方

40代は、人生の中で多くの変化が訪れる時期です。この年代では、家族構成や経済状況などが大きく影響し、生命保険の必要性も高まります。私たちは、この時期においてどのような保険を選ぶべきか、またその重要性について詳しく見ていきます。特に保障内容や保険料を見極めることが求められます。

生命保険が重要な理由

40代で生命保険を検討することには以下のような理由があります:

- 家族への保障: 多くの場合、この年代では子供が成長しているため、将来の教育資金や生活費を考慮した保障が必要です。

- 老後資金準備: 退職後に向けた資金計画も重要であり、それに応じた適切なプランを選ぶことで安心感を得られます。

- 健康リスクへの対応: 年齢とともに健康リスクは増加します。そのため、自分自身だけでなく家族全体を守るためにも適切な保障は欠かせません。

生命保険の選び方

正しい生命保険を選ぶためには以下のポイントを押さえておくことが大切です:

- ニーズ分析: 自身や家族のライフスタイル、および今後予想されるライフイベント(結婚、出産、子供の教育など)に基づいて必要な保障額を見定めます。

- プラン比較: 各社の商品特徴や料金体系は異なるため、複数社から見積もりを取り比較検討することが推奨されます。

- 専門家との相談: 保険代理店やファイナンシャルプランナーと話すことで、自分たちに最適なプランについてアドバイスを受けられます。

これらの要素は私たちが40代で生命保険について考える際に不可欠です。自分自身だけでなく、大切な人々への責任ある選択として位置づけるべきでしょう。また、その結果として得られる安心感は何物にも代え難いものとなります。

保険料を抑えるためのポイントとアドバイス

40代での生命保険選びにおいて、保険料を抑えることは重要なポイントです。無駄な出費を避けるためには、いくつかの方法やアドバイスがあります。私たちはこれらのポイントを押さえ、賢く保険料を管理することで、必要な保障を確保しながらも経済的負担を軽減できるよう努めましょう。

適切なプランの選定

まず初めに、自分自身と家族のニーズに合ったプランを選ぶことが基本です。過剰な保障内容は避け、本当に必要な部分だけに焦点を当てます。そのためには以下のステップが有効です:

- ライフスタイルの確認: 自身や家族の日常生活や将来計画を考慮し、それに見合った保障額を設定します。

- シンプルな商品選び: 複雑な条件が多い商品よりも、理解しやすく透明性のあるプランが望ましいでしょう。

- オプション検討: 必要ないオプション(例えば特約など)は省き、本当に必要なカバーのみ残します。

比較と交渉

複数社から見積もりを取得して比較することで、自分に最適なお得感あるプランが見えてきます。また、各社によって提供されるサービスや料金体系は異なるため、一概には言えません。しかし、以下の手法で交渉することも可能です:

- 他社との価格比較: 他社から得た見積もり情報を提示し、価格引き下げ交渉が可能となります。

- 長期契約割引など利用: もし長期契約すると決めた場合、その旨伝えることで割引が期待できる場合があります。

- キャンペーン情報チェック: 各種キャンペーンやプロモーション情報にも目を光らせておくべきです。

健康状態の改善による影響

また、自身の健康状態について意識することも大切です。健康的なライフスタイルは生命保険料にも良い影響があります。具体的には:

- 定期的な健康診断受診: 健康診断で早期発見・予防につながります。

- 運動習慣: 適度な運動は身体機能向上につながり、それによってリスク評価が改善されます。

- 栄養バランス: 食事管理で体調維持し、病気リスク低減にも寄与します。

This approach not only improves overall well-being but can also lead to lower insurance premiums as insurers may offer better rates for healthier individuals. By implementing these strategies, we can achieve a balanced life insurance plan that meets our needs while keeping costs manageable.

実際の契約例から見る40代向けプランの特徴

実際の契約例を通じて、40代向けプランの特徴を理解することは非常に有益です。具体的なケーススタディを見ていくことで、どのような保障内容や保険料が設定されるか、またそれぞれのニーズに応じた選択肢が明確になります。以下では、いくつかの代表的な契約例を紹介し、それらから得られるポイントについて考察します。

契約例1: 家族構成と必要保障額

例えば、子供が2人いる40代男性の場合、この方は将来の教育費用や住宅ローン返済など、多くの経済的責任があります。このような家庭環境では、以下のようなプランが適しています:

- 死亡保険金: 3000万円

- 特約: 入院給付金・医療特約付き

- 月額保険料: 約1万円

このケースでは、高めの死亡保険金設定と共に医療特約を追加することで、不慮の事態にも備えつつコストも抑えています。

契約例2: 独身者向けプラン

次に独身で35歳の女性の場合、自分自身のみを対象としたシンプルなプランが考えられます。このような場合には:

- 死亡保険金: 1000万円

- 特約: シンプル医療補償のみ

- 月額保険料: 約6000円

This example illustrates that a lower coverage may suffice for someone without dependents, allowing for a more manageable premium while still ensuring basic protection.

地域別による影響と価格差

さらに重要なのは、地域ごとの保険料差異です。同じ条件でも地域によって大きく変わり得ます。下記は都道府県別平均生命保険料を示したものです: