私たちは、保険に関する選択肢が多い中で、一般生命保険と介護医療保険について考えることが重要だと感じています。一般生命保険 介護医療保険 どっちを選ぶべきかは、多くの人にとって悩ましい問題です。それぞれの特徴や目的を理解することで、自分自身や家族のために最適なプランを見つける手助けになります。

この記事では、一般生命保険と介護医療保険の違いについて詳しく解説します。これらの保険は異なるニーズに応じて設計されており、一方が他方より優れているわけではありません。しかしそれぞれの利点を把握することで、賢い選択ができるようになります。私たちもその情報を共有しながら、皆さんが抱える疑問に答えたいと思います。あなたはどちらの保険が自分に合っていると思いますか?

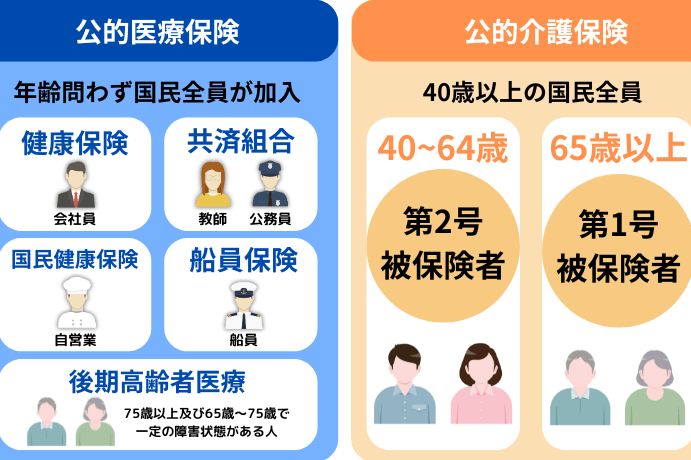

一般生命保険と介護医療保険の基本的な違い

一般生命保険と介護医療保険は、保障内容や目的が異なるため、私たちはその違いを理解することが重要です。一般生命保険は主に死亡時の保障を提供し、遺族への経済的支援を目的としています。一方、介護医療保険は、高齢期に必要となる介護サービスに対する費用をカバーすることが主な役割です。このように、それぞれの保険には異なる焦点があります。

保障範囲の違い

- 一般生命保険:

- 死亡時の一時金支給

- 遺族年金や教育資金として利用可能

- 介護医療保険:

- 介護サービス費用の補助

- 要介護状態になった際の生活サポート

このように、一般生命保険は家族への経済的支援を重視している一方で、介護医療保険は自分自身の健康管理や生活品質向上に寄与します。

契約者への影響

契約者がどちらを選ぶかによって、その後のライフプランにも大きな影響があります。例えば、若い世代の場合は将来への備えとして一般生命保険が有効ですが、高齢者やその家族の場合は、老後のケアについて考慮した介護医療保険が適切かもしれません。また、この選択肢によって月々の負担額も変わりますので、自身や家庭の状況に応じた判断が求められます。

このような基本的な違いから、「一般生命保険 介護医療保険 どっち」を選ぶ際には、自分たちの生活ステージや将来設計に合わせて慎重に考えることが必要です。それぞれメリット・デメリットがありますので、一概には言えませんが、自分たちに最適な選択肢を見つける手助けになるでしょう。

保障内容の比較:一般生命保険と介護医療保険

一般生命保険と介護医療保険の保障内容を比較することで、それぞれの特徴やメリットをより明確に理解できます。私たちが将来に備えるためには、これらの保険が提供する具体的な保障内容について知識を持つことが重要です。

一般生命保険の保障内容

一般生命保険は主に以下のような保障を提供します:

- 死亡時に一時金が支給される。

- 遺族年金として利用でき、家族の生活費をサポート。

- 特定疾病の場合にも、事前指定した給付金が支払われる場合があります。

このように、一般生命保険は契約者が亡くなった際に家族への経済的支援を重視し、長期的な安心感を提供します。

介護医療保険の保障内容

一方で、介護医療保険は次のような内容で構成されています:

- 要介護状態になった際、必要な介護サービス費用をカバー。

- 訪問看護やデイサービスなど、多様なサービスへのアクセスを可能にする。

- 入院中や在宅でのサポート体制も充実している場合があります。

このように、介護医療保険は自己管理と生活品質向上につながるサービス提供が中心となっています。そのため、高齢期や病気によって日常生活が困難になる場合でも安心です。

両者とも異なる目的と機能がありますので、「一般生命保険 介護医療保険 どっち」を選ぶ際には、自分自身や家族のニーズに応じて慎重に考える必要があります。それぞれの保障内容について深く理解し、自分たちのライフプランとの整合性を確認することが求められます。

コスト面で見る一般生命保険と介護医療保険

は、私たちが選択をする際に非常に重要な要素です。どちらの保険も異なる保障内容を提供しますが、そのコスト構造にも大きな違いがあります。ここでは、一般生命保険と介護医療保険の費用について詳しく見ていきましょう。

一般生命保険のコスト

一般生命保険の料金は、契約者の年齢や健康状態、保障期間、プラン内容によって異なります。以下はその特徴です:

- 基本的には月々の保険料が設定されており、定期的に支払いが求められます。

- 長期契約の場合、一時金が高額になることから月額の負担も増える傾向があります。

- 特定疾病特約などを付加すると、更にコストが上昇する可能性があります。

このように、一般生命保険は将来的なリスク管理として重要ですが、その分コストも考慮する必要があります。

介護医療保険のコスト

一方で、介護医療保険は必要となるサービスや給付金額によってコストが変動します。このタイプの保険には以下のような特徴があります:

- 通常、加入時に支払う月々の料金が低めに設定されています。

- しかし、高度な介護サービスを受ける場合、大きな費用負担となることもあります。

- 年齢や健康状態によっても影響されるため、自身または家族全体を考慮した計画が求められます。

そのため、多くの場合初期投資として安価でも、高齢化社会において思わぬ出費につながることがあります。