私たちが生命保険を選ぶ際に気になる要素の一つが、生命保険の配当金って何ということです。配当金は、契約者にとって重要なメリットであり、その仕組みや受け取り方を理解することで、より賢い選択ができるようになります。このブログでは、私たちが知っておくべき配当金の基本から実際の受け取り方法までを詳しく解説します。

特に日本の生命保険市場では、この配当金について正しい情報を得ることが非常に大切です。適切な理解を持つことで、未来への安心感を高めることができます。生命保険の配当金って何かご存じですか?この質問に答えながら、私たちは皆さんと一緒にその全貌を探求していきます。興味がありますか?それならぜひ読み進めてください。

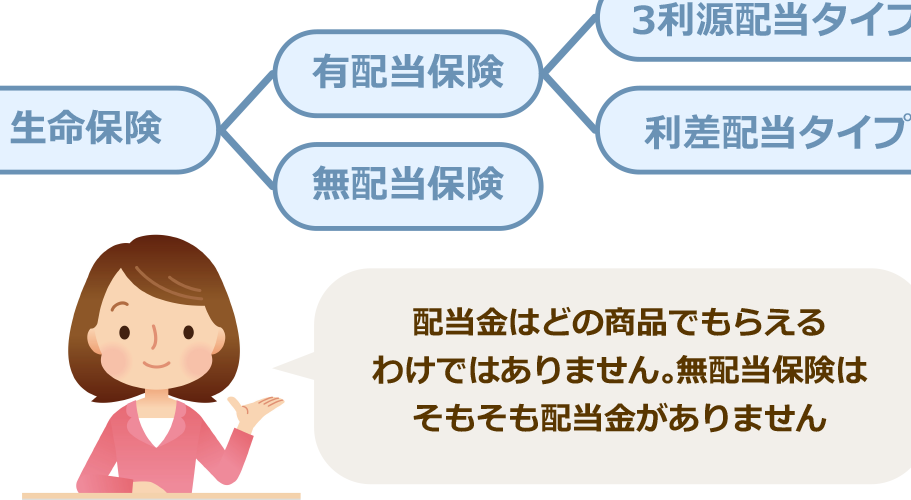

生命保険の配当金って何かを理解する

生命保険の配当金は、契約者にとって重要な要素であり、保険会社の業績や運営方法に基づいて支払われる利益分配です。私たちが知っておくべきことは、配当金がどのように発生し、どのように受け取ることができるかという点です。一般的には、配当金は貯蓄型または終身保険など特定のタイプの生命保険契約から得られます。この資金は、保険会社の利益によって変動するため、その仕組みを理解することが不可欠です。

配当金の種類

配当金には主に以下の2つがあります。

- 現金配当: 契約者に直接支給される現金。

- 保険料控除: 次回以降の保険料から差し引かれる形で利用される。

これらは契約者自身が選択でき、自分に合った形で受け取ることが可能です。また、いずれの場合もその選択肢によって将来への影響を考慮する必要があります。

生命保険会社との関係

私たちが契約している生命保険会社との良好な関係も重要です。適切な情報提供や透明性を求めることで、自分たちが受け取れる可能性を最大限に引き出すことにつながります。そのためには、以下のポイントを確認しましょう。

- 保険商品の詳細

- 過去数年分の配当実績

- 今後の経営方針

これらを把握することで、「生命保険の配当金って何」がより明確になり、自信を持って選択できます。

配当金の仕組みと計算方法

配当金の計算方法は、保険会社の業績や契約内容によって異なります。私たちが知っておくべき重要なポイントは、配当金がどのように算出されるかです。一般的には、保険会社は毎年自社の利益を分析し、その結果に基づいて配当金を決定します。このため、過去の実績や将来的な見通しを考慮することが必要です。

### 配当金の計算式

配当金は以下のような基本的な式で計算されます:

| 要素 | 説明 |

|---|---|

| 総利益 | 保険会社がその年度に得た総利益。 |

| 分配率 | 契約者に支払われる割合。通常、経営方針に基づく。 |

| 契約者数 | 配当金を受け取る契約者の人数。 |

この式からもわかるように、私たち契約者への配当金額は、会社全体のパフォーマンスと直接関連しています。また、この分配率は保険商品ごとに異なる場合がありますので、自分が加入している商品の詳細を確認することが大切です。

### 実際の例

例えば、ある生命保険会社が1億円の総利益を上げ、そのうち30%(3000万円)を配当として分配すると仮定します。もしその会社には1000人の契約者がいる場合、一人あたり30000円(3000万円 ÷ 1000人)の配当金となります。このように具体的な数字で理解することで、「生命保険の配当金って何」についてより深く知識を得られます。

さらに、私たちは自身が選択した保障内容や期間によっても受け取れる配当金額が変動することがあります。そのため、自身の日々のお財布事情やライフプランニングにも充分注意しておくことがおすすめです。

受け取り方と手続きの流れ

受け取り方については、私たち契約者が配当金をどのように受け取るか、またその手続きがどのように進むのかを理解することが重要です。配当金は通常、保険会社から定期的に支払われますが、その受け取り方法にはいくつかの選択肢があります。以下では、一般的な受け取り方法とその流れについて詳しく解説します。

配当金の受け取り方法

- 現金での受取

契約者は指定した銀行口座に配当金を振り込んでもらうことができます。この方法は最も一般的で、多くの人々にとって便利です。

- 保険料への充当

配当金を次回以降の保険料として充てることも可能です。これによって、将来的な保険料負担を軽減することができます。

- 投資信託や株式購入

一部の保険会社では、配当金を使って自社の商品や他社の商品への投資へ回す選択肢も提供しています。この場合、自分自身で運用する楽しみがあります。

手続きの流れ

配当金を受け取るためには、以下の手続きを踏む必要があります。

| ステップ | 説明 |

|---|---|

| 1. 保険会社への連絡 | まずは契約している保険会社に連絡し、希望する受け取り方を伝えます。 |

| 2. 必要書類の提出 | 本人確認書類や契約内容証明など必要な書類を提出します。 |

| 3. 支払い確認 | 手続き完了後、指定した方法で配当金が支払われます。振込の場合は銀行口座で確認します。 |

このように、一度手続きを行えば、その後はスムーズに配当金を受け取ることができるでしょう。また、自分自身の日常生活やライフプランニングに応じて適切な選択肢を選ぶことが大切です。そして何より、「生命保険の配当金って何」について知識を深めておくことで、大切なお金を最大限活用できるようになります。

配当金がもたらすメリットとデメリット

配当金は、生命保険において重要な要素ですが、そのメリットとデメリットを理解することが契約者にとって不可欠です。私たちが受け取る配当金には、経済的な利益だけでなく、いくつかの注意点も存在します。ここでは、それぞれの側面について詳しく見ていきましょう。

メリット

- 安定した収入源

配当金は、保険会社の業績や利益に基づいて支払われるため、契約者にとって一定の収入源となります。この安定性は、将来の資金計画を立てる上で非常に有益です。

- 保険料負担の軽減

配当金を次回以降の保険料に充てることで、自分自身の経済的負担を軽減できます。この方法によって、長期的には大きな節約につながります。

- 投資機会への活用

一部の保険会社では、配当金を使って自社商品や他社の商品への投資が可能です。これにより、自ら運用する楽しみや、新たな資産形成が期待できます。

デメリット

- 変動リスク

保険会社の業績によって配当金額は変動します。そのため、一時的には期待外れになる可能性もあり、この不確実性は契約者にとってリスク要因となります。

- 税務上の考慮

配当金は課税対象となる場合があります。特に高額の場合、その影響を考慮しないと予想外の税負担が発生することがありますので注意が必要です。

- 受取方法による制限

配当金を現金で受け取らず、保険料や投資など別途利用する場合、本当に必要な時期までその利用価値が損なわれる恐れがあります。このような選択肢について十分理解していることが重要です。

このように、「生命保険の配当金って何」について知識を深めることで、その利点と欠点を把握し、自分自身または家族への最適な選択肢を見出す手助けになります。

他の保険商品との違いについて

生命保険の配当金って何かを理解するためには、他の保険商品との違いを把握することが重要です。多くの消費者は、様々な保険商品の中から自分に合ったものを選択しようとしますが、配当金がある生命保険は特に異なる特性を持っています。このセクションでは、生命保険と他の一般的な保険商品との違いについて詳しく解説します。

まず、定期保険や終身保険などの一般的な生命保険と比べて、配当金が支払われる生命保険(参加型生命保険)は、契約者に対して利益還元があります。この還元は主に会社の運営成績や利益によるものであり、その結果として受け取ることのできる配当金が発生します。一方で、定期や終身タイプでは通常、このような配当金は存在せず、保障内容に対して支払うプレミアムのみとなります。

次に考慮すべき点は、損害保険との違いです。損害保険は主に事故や災害による損失をカバーするものであり、その性質上、一時的経済的負担軽減を目的としています。しかしながら、これらの商品には配当制度がない場合がほとんどであるため、中長期的な資産形成という観点から見ると、大きく異なると言えます。

以下の表では、それぞれの特徴について比較しています。

| タイプ | 配当金 | 保障内容 |

|---|---|---|

| 参加型生命保険 | あり(業績連動) | 死亡保障・満期返戻金など |

| 定期・終身保険 | なし | 死亡保障のみ |

| 損害保険 | なし | 事故・災害による損失補填 |

このように、「生命保険の配当金って何」が示す通り、この制度は他の商品とは明確な差別化要因となります。私たち契約者としては、自分自身または家族への最適な選択肢について十分検討し、それぞれの商品の特徴を理解することが大切です。