私たちは生命保険の終身について考えるとき、「生命保険の終身とは何歳まで?」という疑問が浮かびます。この重要なテーマは多くの人にとって心配の種ですが理解することで安心感を得ることができます。終身保険はどれくらいの期間保障されるのでしょうか。

私たちがこのブログ記事で解説する内容は、生命保険の終身契約が持つ特性や年齢に応じた保障内容です。具体的には、保障が続く年齢や契約条件について詳しく掘り下げていきます。「自分や家族を守るためには、どれだけ長く保障されるべきなのか?」と感じている方々にとって有益な情報となるでしょう。あなたも一緒にその答えを見つけてみませんか?

生命保険の終身とは何歳まで?基本的な保障内容

終身保険は、被保険者が生存している限り保障が続くタイプの生命保険です。このため、「生命保険の終身とは何歳まで?」という疑問を持つ方も多いでしょう。基本的に、終身保険は生涯にわたって保障されるため、年齢によって保障が終了することはありません。しかし、その具体的な内容や条件について理解を深めることは重要です。

基本的な保障内容

終身保険の主な特徴として以下の点が挙げられます:

- 死亡保障: 被保険者が亡くなった際に、指定された受取人に対して保険金が支払われます。

- 満期返戻金: 一部の終身保険では一定期間後に契約者に返戻金が支払われる場合があります。これにより貯蓄性も兼ね備えています。

- 解約返戻金: 契約を解約する際には、積み立てた額面から手数料などを引いた残高が返還される仕組みになっています。

さらに、終身保険には以下のようなオプションや特約を付けることも可能です:

- 入院特約: 入院した場合にも一定額が支給されます。

- 高度障害特約: 高度障害状態になった場合には、一時金または定期的な給付金が支払われます。

このような基本的内容とオプションによって、自分自身や家族への安心感を得られるだけでなく、将来的な資産形成にも寄与します。私たち自身のライフスタイルやニーズに合わせて選択肢を検討することで、それぞれ最適な形で利用できるでしょう。

保障期間の設定とその影響について

私たちが考えるべき重要なポイントの一つは、終身保険の保障期間の設定です。保障期間は通常、生涯にわたって続くことが大前提ですが、その内容や条件によって、実際にどのような影響があるのかを理解する必要があります。この部分を詳しく見ていくことで、自分自身や家族にとって最適な選択ができるでしょう。

保障内容への影響

終身保険では、契約時に選択するオプションや特約によって、保障内容にさまざまな影響を与えます。例えば、

- 死亡保障: 契約者が生存している限り、有効であり続けます。

- 満期返戻金: 選んだプランによりますが、一部には一定期間後に契約者へ返戻金を支給するものがあります。

- 解約返戻金: 解約した場合でも一定額が返還されるため、この点も考慮すべきです。

これらの要素は、将来的な資産形成にも寄与しますし、自分たちのライフスタイルやニーズに合わせて調整可能です。

年齢による保障への影響

年齢によっても終身保険の設計には違いがあります。若いうちから加入することにより、保険料が低くなるメリットがあります。それぞれ年齢層ごとの特徴を以下に示します。

| 年齢 | 特徴 |

|---|---|

| 20代 | 低い保険料で長期的な保障を確保。 |

| 30代 | 家族構成やライフステージ変化への対応。 |

| 40代以降 | 健康状態リスク増加とそれによるコスト上昇。 |

このように、年齢別で見ると、それぞれ異なる視点から終身保険の価値を理解できるでしょう。そのため、自分たちの状況や将来設計を踏まえながら最適なプラン選びにつながります。また、新しい情報や自分自身のライフイベントにも柔軟に対応できるよう心掛けたいものです。

年齢別に見る終身保険の特徴

私たちが終身保険を検討する際に、年齢による特徴を理解することは非常に重要です。年齢層ごとに異なるリスクやニーズが存在し、それに応じて保障内容や保険料も変化します。このセクションでは、各年代での終身保険の特徴を詳しく見ていきましょう。

20代の特徴

20代で終身保険に加入すると、低い保険料で長期的な保障を確保できます。この時期は比較的健康であるため、加入審査もスムーズです。また、将来のライフイベント(結婚や出産など)を見越して早めに準備しておくことで、後々の経済的負担を軽減することが可能です。さらに、この世代から始めることで複利効果も期待でき、自分自身の資産形成にも寄与します。

30代の特徴

30代になると、多くの場合家族構成が変わり始めます。そのため、この年代では家族への保障が特に重要になります。例えば、小さなお子様がいる家庭では、その教育資金や生活費をカバーするために十分な死亡保障が求められます。また、この時期には住宅ローンなど大きな支出も増えるため、返戻金タイプのプラン選びにも注目したいところです。

40代以降の特徴

40代以降は健康状態リスクが増加し、それに伴い保険料も上昇します。しかしながら、この年代でも終身保険は依然として有効な選択肢です。この段階では、自分自身だけでなく配偶者や子供への影響も考慮したプランニングが必要となります。さらに、高齢になってから新たに加入するよりも今すぐ入っておいた方が得策です。以下は40代以上向けプラン選びのポイントです。

| 年齢 | 具体的なポイント |

|---|---|

| 20代 | 低コストで長期保障。 |

| 30代 | 家族構成変化への対応。 |

| 40代以上 | 健康リスクとコスト上昇。 |

このように年齢別で見ることで、それぞれ異なる視点から終身保険について理解できます。我々自身と家族の未来設計を考慮しつつ最適なプラン選びにつながるでしょう。それぞれのライフステージによって必要となる保障内容や条件について柔軟性を持たせながら進めていきたいものです。

終身保険を選ぶ際のポイントと注意点

私たちが終身保険を選ぶ際には、いくつかの重要なポイントと注意点があります。保険商品は多様であり、自分に最適なプランを見つけるためには、これらの要素をしっかり理解しておく必要があります。

まずは、保障内容について確認しましょう。一般的に終身保険には死亡保障と生存給付金が含まれますが、それぞれのニーズに応じてプランを選定することが大切です。例えば、家族構成やライフステージによって求められる保障額は異なるため、自分自身や家族に必要な保障額を事前に考えておくことが推奨されます。

次に、保険料とその支払い方法も重要です。年齢によって保険料は変動し、加入時期によっても影響があります。また、一括払いや月払いなど支払い方法にも幅がありますので、自分の経済状況に合ったプランニングが必要です。

さらに、以下のポイントにも注目したいところです:

- 特約オプション: 生活環境や健康状態の変化に対応できる特約オプションがあるか確認しましょう。

- 解約返戻金: 将来的な資金計画として解約返戻金制度も考慮する価値があります。

- 契約期間・更新条件: 長期的な視点で契約期間や更新条件について理解しておくことも忘れずに。

| ポイント | 具体例 |

|---|---|

| 保障内容 | 死亡保障、生存給付金など。 |

| 保険料 | 年齢別・支払い方法別。 |

| 特約オプション | 医療特約など。 |

| 解約返戻金制度 | 将来への資産形成。 |

| 契約期間・更新条件 | 長期的視点での検討。 |

このような情報を整理しながら自分自身と家族の未来設計を考慮すれば、適切な終身保険選びにつながります。それぞれ異なるリスクやニーズを踏まえた上で柔軟性を持たせた判断が求められるでしょう。

他の保険との違いと併用のメリット

私たちが終身保険を検討する際、他の保険商品との違いを理解することは非常に重要です。特に、生命保険の終身とは何歳まで保障されるかを考えると、その特徴やメリットがより明確になります。終身保険は一般的に、一生涯にわたって保障が続くため、長期的な安心感を提供します。一方で、医療保険や定期保険などと併用することで、それぞれの保険の強みを活かすことができるという点も見逃せません。

終身保険と他の保険商品の違い

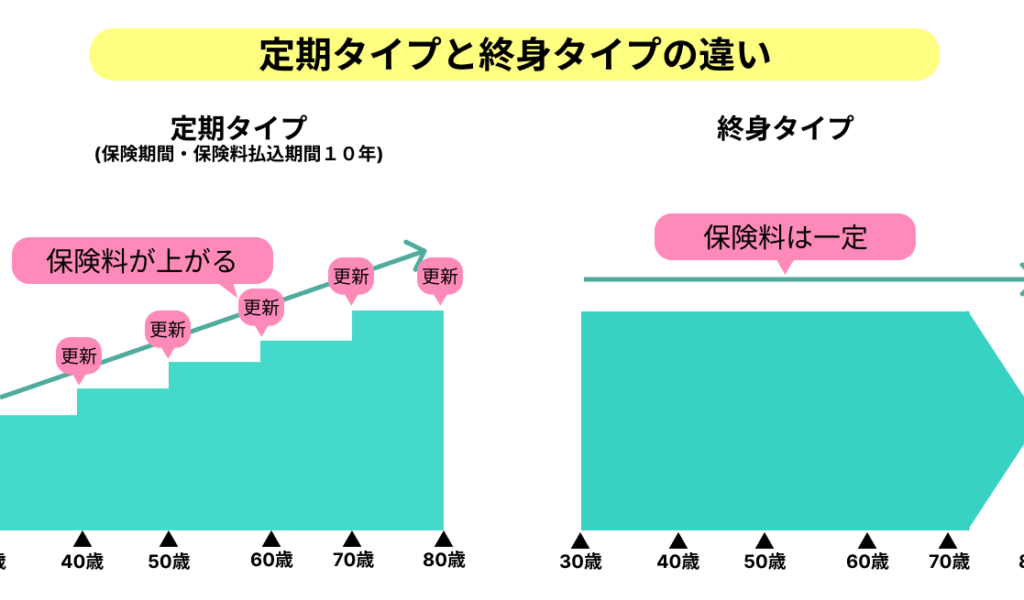

- 保障期間: 終身保険は一生涯にわたり保障されますが、定期保険は一定期間のみ有効です。

- 解約返戻金: 終身保険には解約返戻金制度がありますが、定期券には通常そのような制度はありません。

- プレミアム: 終身保険のプレミアムは高めですが、その後ずっと保障が続くため長期的には経済的です。

これらの違いから、自分自身や家族に合ったプラン選びが可能となります。また、医療費負担軽減など目的別で異なるリスクヘッジ手段を持つことも重要です。

併用によるメリット

複数の種類の保険を組み合わせて利用することで、多様なリスクへの対処能力が向上します。例えば:

- 総合的なカバレッジ: 定期的な医療診断や入院時にも対応できるよう、医療特約を付けることで万全な備えになります。

- コストパフォーマンス: 定期部分で低コストで短期間の保障を確保しつつ、生涯保証される終身部分で将来への不安を和らげます。

- ライフステージへの適応: 家族構成や生活環境によって必要となる保障内容も変化します。そのため、それぞれ異なるニーズに応じて柔軟性あるプランニングが可能です。

このようにして我々は、各種保险之间的差异与结合所带来的优势,能够更好地满足自身和家庭未来发展的需求。在選択肢多様化になる中、自分たちに最適なプランニングについて十分考慮しましょう。