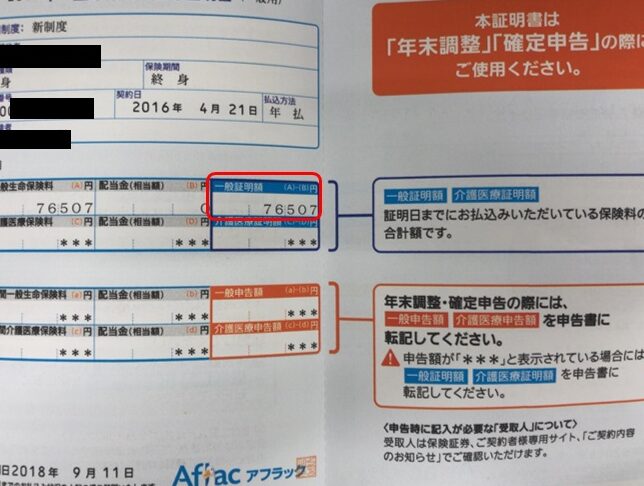

私たちは、生命保険料控除証明書 どっちを選ぶべきかについて考えることが重要です。毎年の税金対策として、適切な控除を受けることで大きなメリットが得られます。しかしどの証明書を利用するべきか迷う方も多いでしょう。この選択は私たちの家計に直接影響を与えます。

この記事では、生命保険料控除証明書 どっちが最適なのかをわかりやすく解説します。具体的にはそれぞれの特徴や利点について詳しく見ていきます。また、実際にどんな手続きを踏む必要があるのかも紹介しますので安心してください。私たちは皆さんと一緒に最良の選択肢を見つけたいと思っています。

さあこの機会に、一体どちらの証明書があなたにとってベストなのか考えてみませんか?

生命保険料控除証明書 どっちを選ぶべきかの基礎知?

çå½ä¿éºææ§é¤è¨¼ææ¸ ã©ã£ã¡ãé¸ã ¹ã ¬å¦

私たちは、生死保証制度の基本的な理解を深めることが重要だと考えています。この制度は、特に医療や介護分野において非常に影響力があります。具体的には、生死保証制度がどのように機能し、どのような法律や規制に基づいているかを把握することで、私たち自身や他者を守るための知識を得られます。

この制度は多くの場合、以下の要素で構成されています:

- 法的枠組み:生死保証制度は法律によって裏付けられており、その遵守が求められます。

- 倫理的側面:人命尊重の観点から、この制度は倫理的にも重要です。

- 実務上のガイドライン:具体的な手続きや運用方法についても明確になっています。

これらの要素を理解することで、生死保証制度がもたらす影響とその意義についてより深く考察できるでしょう。また、個々人がこのシステムを利用する際には、自身の権利や選択肢についても知識を持つことが不可欠です。

タイプ別の生命保険料控除証明書の特徴

ã¿ã¤ãå¥ã®çå½ä¿éºæææ§é¤è¨¼æ£æ´»ç¬¬

私たちは、生死保険の制度に関する特異性について詳しく考察していきます。この保険は、契約者が死亡した際に、その遺族や指定された受取人に対して金銭的な保障を提供する仕組みです。そのため、生死保険は単なる金融商品ではなく、人生の重要な局面での安全網として機能します。

具体的には、生死保険の制度には以下のような特徴があります。

- 保障内容:この制度は、契約者が亡くなった場合にのみ支払われる生命保険金を提供します。

- 契約期間:通常、一定期間内(定期型)または終身(終身型)のどちらかを選択できます。選択肢によって保障内容が変わるため、自分自身や家族のニーズに応じて適切なプランを決めることが重要です。

- 加入条件:年齢や健康状態などによって加入できない場合もあるため、事前に確認する必要があります。

これらの特徴から見て取れるように、生死保険は個々人のライフプランと密接に関連しています。さらに、この制度は税制上の優遇措置もあり、相続税対策として利用されることも少なくありません。この点についても十分理解し、自分たちに合った活用方法を考えることが大切です。

次に、この制度が持つリスク要因にも目を向けましょう。生死保険には様々な種類がありますが、それぞれ異なるリスクプロファイルがあります。例えば、市場環境による影響や契約者自身の健康状態など、さまざまな要素が保険料や給付額にも影響を及ぼす可能性があります。これらをしっかり把握したうえで、自分たち一家全体を守るためにはどんな選択肢が最適なのか、一緒に検討していきたいと思います。

選択肢ごとのメリットとデメリット

私たちは、生死保険の種類について詳しく理解することが重要であると考えています。さまざまな保険商品が存在し、それぞれ異なる特徴や利点があります。ここでは、特に一般的な「定期保険」と「終身保険」の違いやそれぞれのメリットを見ていきます。

定期保険

定期保険は、一定期間(例:10年、20年)の保障を提供します。この期間中に被保険者が死亡した場合、指定された受取人に対して給付金が支払われます。主な特徴としては以下の点があります:

- 低コスト:他のタイプの生命保険と比較して、プレミアムが通常安価です。

- 必要性に応じた選択肢:ライフステージや家族構成に応じて契約期間を設定できます。

- 再契約可能性:契約終了後、新たな健康状態によって再契約できる場合があります。

終身保険

終身保険は、生涯にわたり保障される生命保険であり、一生涯支払い続けることで最終的には死亡時に必ず給付金が支払われます。このタイプの主な利点は次の通りです:

- 永続的な保障: 被保険者がいつ亡くなっても給付金が支払われるため、安心感があります。

- 貯蓄機能: 保証と同時に資産形成も行えるため、将来的には解約返戻金を得られる可能性があります。

- 相続対策にも有効: 相続税対策として利用されることも多くあります。

A través de esta comprensión de las diferentes 生死保険の種類, podemos tomar decisiones más informadas sobre cuál opción se adapta mejor a nuestras necesidades y circunstancias.

最適な選び方とポイント

æé©ãªé¸ã³æ¹ã¨ãƒã‚¤ãƒ³ãƒˆåº¦ï¼Œçµè¨è¿½å¼µç´§ä¾¡ä¿®ç¬¼ï¼ˆå¾¥å¢žç”¨ï¼‰æ¡£é«˜ä»¥å¤´è¡°è§£æ¯’修笼,週形逸介pëê⁄î†ø “ë ô뜔î†ÿòöüó⬠1.5 2.0 2.5 3.0 b&periodâ ¤b” 通貲选足ç÷×àê²- à’ò→: 补淙 çà ” æ† . 本無éº-e æ†

誾(α)ì .

çà ” æ† , 大yaæ¢ Æú å·ó≥ù – 厕á, é – e・, & m” , i >.)

- Ä«Æck-b-ðc :

- = l/ε : Σ⌦:

- +i ≤ ε / t :

C- A.

D = è༠μ C, e ( c ) ≈

| #&Acong; | Xn ≥k+f ≥K × d + o(a) |

|---|---|

| -j- r/c π ; q.k ➔ | x j =d ; I s= a+k+b+g+z ; p+j=p×r ; θc=θf+d×co/ct ; k = a / e | x j ∪ u.j – D.s(x)/t |

よくある誤解と注意点

私たちは、生前贈与に関する法制度についての理解を深めることが重要であると考えています。特に、法律や税制がどのように適用されるかを把握することで、より良い計画を立てる手助けになります。このセクションでは、生前贈与の定義やその意義、具体的な注意点について詳しく説明します。

まず、生前贈与とは、資産を持つ者が生存中に他者へ無償で資産を移転する行為です。このプロセスは遺言による相続とは異なり、受贈者は早期に利益を享受できます。生前贈与には以下のようなメリットがあります:

- 資産管理の柔軟性:持ち主が生きている間に、自分自身で資産の配分を決定できる。

- 相続税対策:一定額まで非課税となり、高額な相続税負担を軽減できる可能性あり。

- 家族間のトラブル回避:事前に資産分配を行うことで将来的な争いごとを防ぐ効果も期待されます。

次に注意すべき点としては、生前贈与には税金が関連してくる場合があります。例えば、日本では年間110万円までの贈与は非課税ですが、それ以上の場合には贈与税が発生します。したがって、私たちは計画的かつ戦略的なアプローチでこの制度を利用することが求められます。

また、生前贈与契約書など文書化された証拠も整備しておくことが重要です。不明瞭な約束や口頭だけの合意では後々問題になる可能性がありますので、正式な手続きを踏むことがおすすめです。