年末が近づくにつれて多くの人が気になるのが年末調整 生命保険料控除 どこを見るポイントです。私たちはこの重要な手続きについて理解を深めることで、税金の負担を軽減する方法を見つけることができます。この記事では必要な書類や控除額の計算方法など具体的なステップに触れながら、効率的に進めるためのコツをご紹介します。

特に生命保険料控除は多くの人にとって大きな節税効果をもたらす可能性があります。この機会に自分自身の保険契約内容や支払った金額を見直し、最適化する良いチャンスです。皆さんは実際にどれだけ控除を受けられるか考えたことがありますか?この記事を通じて一緒にそのポイントを探りましょう。

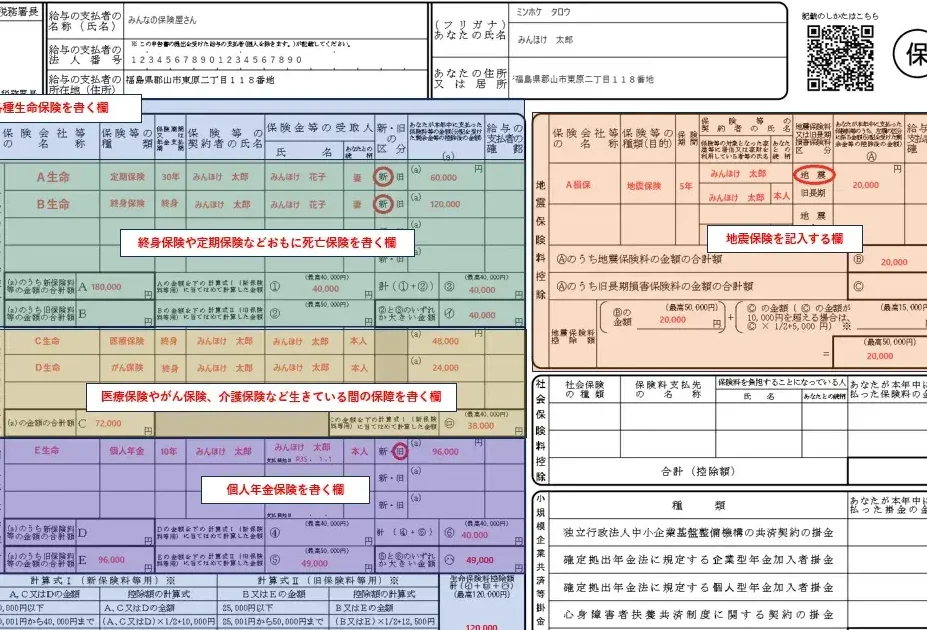

年末調整 生命保険料控除 どこを見るポイント

年末調整における生命保険料控除を正しく理解し、適切に申請するためには、いくつかの重要なポイントがあります。これらのポイントを押さえることで、控除を最大限に活用できるだけでなく、手続きの際の不安も軽減されます。

控除対象となる契約内容

まず最初に確認したいのは、控除対象となる生命保険契約の内容です。具体的には以下のような点が挙げられます:

- 保険種類:終身保険や定期保険など

- 契約者と被保険者:自身名義であること

- 払込期間:一定期間以上継続していること

これらの条件を満たすことで、生命保険料控除が適用される可能性があります。

必要書類と証明書類

次に必要となる書類についてですが、年末調整で生命保険料控除を受けるためには以下の書類が必須です:

- 生命保険料控除証明書:各保険会社から発行されます。

- 確定申告書または給与所得者の場合は「給与所得者の扶養控除等(異動)申告書」。

- 【場合によっては】追加的な証明資料。

これらを書類を事前に準備することでスムーズな手続きを実現できます。

控除額と計算方法

生命保険料控除によってどれくらい税金が軽減されるかについても把握しておくべきです。以下は2023年度版の基本的な情報です:

| 区分 | 年間支払額上限 | 控除額上限 |

|---|---|---|

| 一般生命保険料 | 12万円 | 4万円 |

| 介護医療保険料 | 8万円 | 4万円 |

| 個人年金保険料 | 12万円 | 4万円 |

この表からもわかる通り、自身が支払った生命保険料によって受け取れる税金還付額が変わりますので、自分自身のケースについてしっかりと計算しましょう。

生命保険料控除の対象となる保険商品

私たちが年末調整において生命保険料控除を受けるためには、対象となる保険商品の種類を理解することが不可欠です。具体的には、どのような保険商品が控除の対象になるのかを把握しておく必要があります。以下に、主な保険商品とその特徴を示します。

対象となる保険商品の種類

- 終身保険:死亡保障だけでなく、生存給付金も得られるため、多くの場合で控除対象になります。

- 定期保険:一定期間のみ保障されるタイプですが、その期間内に支払った保険料は控除可能です。

- 医療保険:入院や手術などの際に給付金が支払われる医療関連の保険も、適用範囲に含まれます。

- 介護医療保険:高齢者向けの介護サービスを受ける際の費用補助として利用でき、こちらも控除対象です。

- 個人年金保険:老後資金準備として契約されることが多く、生命保険料控除の恩恵を受けられます。

これらの商品は、それぞれ異なる条件や特性がありますので、自分自身が加入している内容をしっかり確認しましょう。また、一部の商品では契約者と被保険者が同一である必要があります。この点についても注意が必要です。正確な情報収集は、私たちが年末調整で生命保険料控除を最大限に活用する鍵となります。

控除申請に必要な書類と手続き

私たちが年末調整で生命保険料控除を申請するためには、必要な書類と手続きを正確に把握しておくことが重要です。これらの準備が整っていないと、控除を受ける権利を損なう可能性があります。以下に、申請に必要な書類や手続きの詳細を示します。

必要な書類

控除申請には以下の書類が一般的に求められます:

- 生命保険契約証明書:加入している保険会社から発行されるもので、支払った保険料や保障内容が記載されています。

- 源泉徴収票:勤務先から発行されるもので、その年の給与所得や税額が記載されています。この情報は控除額の計算にも使用されます。

- 申告用紙:年末調整を行うための書類で、自分自身で作成する場合もあります。

これらの書類はすべて揃えておく必要がありますので、事前に確認し、不足がないよう注意しましょう。

手続き方法

実際の手続きは次のステップで進めていきます:

- 資料整理:まずは上記の必要書類を一つにまとめましょう。特に契約証明書は忘れずに準備してください。

- 申告用紙への記入:指定されたフォーム(通常は勤務先から配布されるもの)に各種情報を入力します。この時、生命保険料控除欄にも正確な金額を書き込むことが大切です。

- 提出:完成した申告用紙と必要書類を勤務先へ提出します。通常、このプロセスは年末調整期間内(12月頃)に行われます。

これら全ての工程を順序よく進めることで、円滑かつ迅速に生命保険料控除を受けることができます。また、どこか不明点や疑問点がある場合には、人事部門などへ早めに問い合わせておくことも推奨します。

年末調整での計算方法と注意点

年末調整における生命保険料控除の計算は、正確かつ慎重に行う必要があります。このプロセスでは、自分が支払った保険料をもとに控除額を算出し、最終的な税金額の決定に重要な役割を果たします。以下では、具体的な計算方法と注意点について詳しく解説します。

計算方法

まず、生命保険料控除の計算には次のステップが含まれます:

- 支払った保険料の確認:契約証明書を基に、その年中に実際に支払った生命保険料の総額を把握します。ここで注意すべきは、複数の保険契約がある場合、それぞれから得られる金額を合算することです。

- 控除上限額との比較:日本では生命保険料控除には上限があります。そのため、自身が支払った総額がこの上限内であるかどうか確認しましょう。例えば、一般的な控除上限は次の通りです:

| タイプ | 年間最大控除額 |

|---|---|

| 一般生命保険 | 40,000円 |

| 個人年金保険 | 40,000円 |

| 介護医療保険 | 40,000円 |

- 最終的な控除額の算出:これら二つの情報(支払った金額と控除上限)から実際に適用される控除額を決定します。もし支払い総額が上限を超えている場合、その際は上限までしか認められません。

注意点

計算時にはいくつか留意すべきポイントがあります:

- 正確性:申請書類や契約証明書記載内容との不一致が生じないよう、事前によく確認しておくこと。

- 期限遵守:年末調整期間内(通常12月頃)の提出期限を厳守すること。この期間外となると申請できない可能性があります。

- 変更への対応:途中で契約内容や掛け金など変更された場合も、その影響が及ぶため再確認する必要があります。

これら全ての手続きを踏まえながら進めていくことで、スムーズかつ正確に「年末調整 生命保険料控除」の恩恵を受けることができます。不明点や疑問点については早めに専門家や人事部門へ問い合わせてクリアにしておくことも非常に重要です。

よくある質問とトラブルシューティング

年末調整における生命保険料控除について、私たちがよくいただく質問やトラブルの事例を以下にまとめました。これらの情報は、手続きや計算をスムーズに進めるために役立つはずです。

よくある質問

- 生命保険料控除の対象となる保険商品は何ですか?

一般的には、一般生命保険、個人年金保険、介護医療保険が対象になります。それぞれの詳細については、前述した「生命保険料控除の対象となる保険商品」セクションをご参照ください。 - 控除申請にはどんな書類が必要ですか?

契約証明書や支払証明書などが必要ですが、具体的な書類については「控除申請に必要な書類と手続き」で詳しく説明しています。 - 複数の保険契約がありますが、それぞれ分けて申請する必要がありますか?

いいえ、一括で申請できます。ただし、それぞれの契約から得られる金額を合算して計算することが重要です。 - 提出期限を過ぎた場合でも申請できますか?

通常、年末調整期間内(12月頃)に提出しないと、その年度では受けられない可能性があります。早めに確認しましょう。

トラブルシューティング

以下は、生じ得る主なトラブルとその解決策です:

- 不一致な情報による申請却下:

契約証明書と実際の支払額との不一致によって申し込みが却下されることがあります。この場合は再度確認し、正確な情報をもとに修正して再提出しましょう。 - 上限額を超えている場合:

もし自分の支払った総額が控除上限額を超えていた場合、その超過分は一切認められませんので注意してください。上限内で適用されるよう見直す必要があります。 - 変更・キャンセル後の影響:

途中で契約内容や掛け金など変更された場合、その影響も考慮するべきです。そのため、新しい条件で再度計算しなおすことがおすすめです。

No olvidemos que、不明点や疑問点について専門家または人事部門へ問い合わせておくことで、不安なく手続きを進められるでしょう。これによって、「年末調整 生命保険料控除 どこを見る」ポイントもよりクリアになり、自信を持って対応できるようになると思います。