私たちの生活において、生命保険 毎月いくら払ってる 夫婦?という疑問は非常に重要です。特に家族を持つ私たちにとって、生命保険は将来への備えとして欠かせない存在となっています。しかし実際にはどれだけの金額を支払っているのでしょうか。このブログでは、日本の夫婦がどのような保険料を支払い、どのような意識で選んでいるかについて深掘りします。

具体的なデータや事例を交えながら、私たち自身も見落としがちな要素について考えてみましょう。また、各家庭で異なるニーズやライフスタイルによって影響される保険加入状況にも触れていきます。あなたは自分たちが適切な金額を支払っていると思いますか?この問いに対する答えを一緒に探求していきましょう。

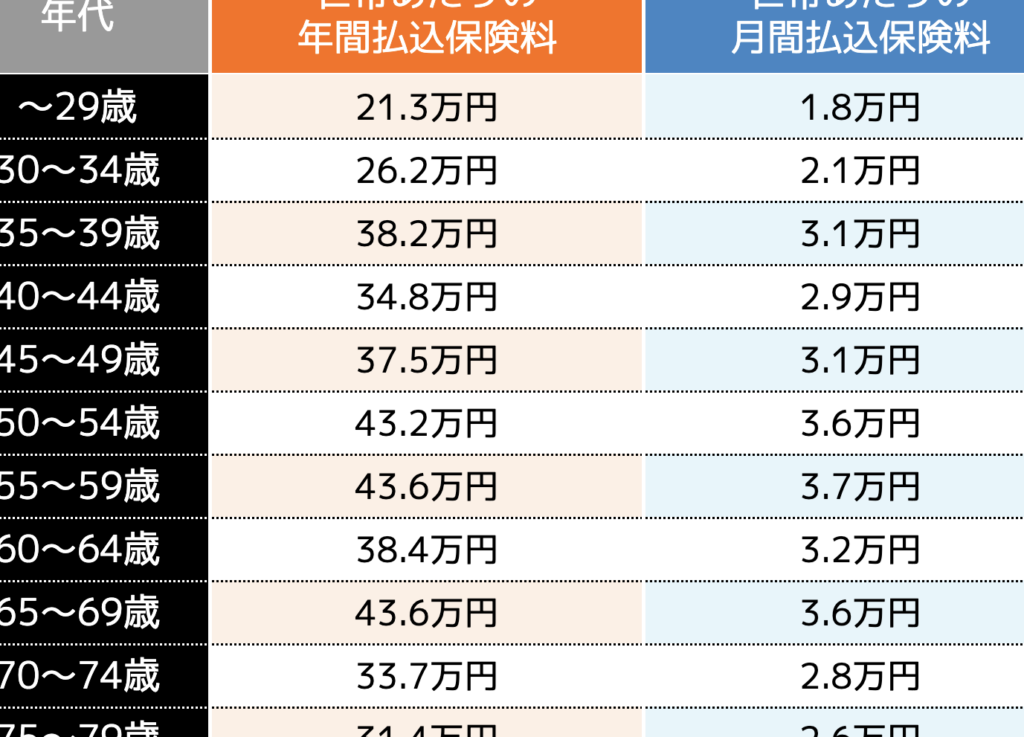

夫婦が生命保険に支払う平均額とは

私たちが調べたところによれば、夫婦が生命保険に支払う平均額は、さまざまな要因によって異なります。一般的には、毎月の保険料は保険の種類やカバレッジの範囲、年齢や健康状態などに影響されます。しかし、統計データをもとにした平均値を知ることで、自分たちの状況と比較しやすくなるでしょう。

以下は、日本国内で夫婦が生命保険に支払う平均的な金額です。

| 年齢層 | 月額保険料(円) |

|---|---|

| 20代 | 8,000 – 12,000 |

| 30代 | 10,000 – 15,000 |

| 40代 | 12,000 – 18,000 |

| 50代以上 | 15,000 – 25,000 |

このように、年齢層ごとに支払う金額には差が見られます。特に若い世代では比較的低めの設定となる傾向がありますが、中高年になるにつれてリスクを考慮して高くなることが一般的です。

また、地域によっても生活コストや所得水準が異なるため、この平均額にもばらつきがあります。例えば、大都市圏ではより高い保険料が必要になることがあります。一方で地方では、それほど負担にならない場合もあります。この情報を基に自分たちの経済状況やライフプランについて再評価することは非常に重要です。

毎月の保険料に影響を与える要因

私たちが生命保険に支払う毎月の保険料は、さまざまな要因によって決定されます。これらの要因を理解することで、より適切な保険選びができるようになります。以下では、特に影響を与える主な要素について詳しく見ていきましょう。

保険の種類とカバレッジ

生活スタイルや家族構成によって必要な保障内容は異なります。そのため、選択する保険の種類(終身保険、定期保険など)やカバレッジの範囲が毎月の保険料に大きく影響します。一般的には、高いカバレッジを求める場合、その分費用も増加する傾向があります。

年齢と健康状態

年齢や健康状態も重要な要素です。若い世代はリスクが低いため比較的安価で済むことが多いですが、中高年になるにつれて病歴や生活習慣病などが考慮され、結果として高額になることがあります。この点を踏まえ、自分たちのライフステージに合ったプランを選ぶことが推薦されます。

地域差

地域による生活コストや所得水準の違いも無視できません。同じ保障内容でも、大都市圏と地方ではその価格設定にばらつきがあります。このため、自分たちが住んでいる地域特有の状況も考慮して、最適なプランを検討する必要があります。

このように、多くの要因が毎月支払う生命保険料に影響しています。それぞれの場合についてしっかりと理解し、自分たちに合った選択肢を見つけ出すことが鍵となります。

生命保険選びで考慮すべきポイント

私たちが生命保険を選ぶ際には、いくつかの重要なポイントを考慮することが必要です。これにより、より適切で自分たちに合った保険プランを見つけることができます。特に、保障内容や費用だけでなく、自分たちのライフスタイルや将来の計画も反映させることが大切です。

保障内容と期間

まず、保障内容とその期間は非常に重要な要素です。家庭の状況や生活スタイルによって異なるニーズがありますので、以下の点を検討しましょう。

- 必要な保障額: 家族構成や負債状況を考慮し、自分たちに必要な金額を算出します。

- 保障期間: 子供が成人するまでなど、具体的な期限を設けることで無駄な支出を抑えることが可能です。

保険会社の信頼性

次に考えるべきは保険会社そのものの信頼性です。長期的な契約となりますので、以下の項目に注意して比較することが勧められます。

- 財務健全性: 信用格付けなどで評価された安定した企業を選びましょう。

- 顧客サービス: 口コミや評判も参考になり、契約後にもサポート体制が充実しているか確認します。

ライフステージとの整合性

最後に、自分たちのライフステージとの整合性についても十分考慮すべきです。同じプランでも年齢や家族構成によって適正価格は変わりますので、

- 結婚・出産時期: 人生の節目ごとに見直し、新しいニーズに合わせて保険内容を調整します。

- 退職後: 退職後は収入源が減少するため、その時期までカバーできるようプランニングしておく必要があります。

このように、多角的にアプローチすることで、自分たち家族の未来設計と調和した最適な生命保険選びにつながります。

実際の夫婦のケーススタディ

私たちの周りには、様々なライフスタイルや選択肢を持つ夫婦がいます。ここでは、実際の夫婦がどのように生命保険に取り組んでいるかをケーススタディとして紹介します。それぞれの家庭で異なる状況やニーズがあり、それに応じて支払う保険料も変わってきます。

ケース1: 共働き夫婦

AさんとBさんは共働きで、小さな子供が二人います。彼らは将来の教育資金を考慮し、月々約4万円を生命保険に支払っています。この金額は、子供たちが大学進学するまで保障される内容になっており、必要な保障額も計算した上で設定されています。また、お互いの収入を基に保険料を見直すことで、家計にも負担なく維持できています。

ケース2: 専業主婦と自営業者

Cさんは専業主婦で、Dさんは自営業者です。Dさんは事業収入による不安定さから、高めの保障内容を求めており、毎月6万円ほど支払っています。この家庭では、自営業という特性上、万一の場合でも家族が困らないよう手厚いプランを選んでいます。一方でCさん自身も副収入を得ることから、その分も考慮して予算内に収まるよう工夫しています。

| ケース | 構成 | 月々の保険料 | 主要な要因 |

|---|---|---|---|

| AさんとBさん | 共働き・子供二人 | 約4万円 | 教育資金への備え |

| CさんとDさん | 専業主婦・自営業者 | 約6万円 | 事業リスクへの対応 |

ケース3: 定年後のカップル

EさんとFさんは定年後にリタイア生活を楽しむカップルです。彼らは医療費など将来的な不安から月々3万円程度の生命保険契約があります。このサポートによって、老後に安心感を持ちながら生活できています。また、この世代では新たな保証内容よりも既存契約の見直しや最適化が重視されており、その結果として無駄なく効率的な運営が可能となっています。

これらのケーススタディからわかるように、「生命保険 毎月いくら払ってる 夫婦?」という問いには、多様な答えがあります。それぞれのライフステージや経済状況によって異なるため、自分たち家族に合った選択肢を見つけ出すことが重要です。

将来設計と保険料のバランス

私たちが生命保険を選ぶ際、を考慮することは非常に重要です。家族構成やライフステージによって、必要な保障内容や月々の支払額は異なります。そのため、自分たちの将来に何を重視するかを明確にし、それに基づいて適切な保険プランを選ぶ必要があります。

将来のニーズを見据えた保険設計

様々なライフイベントがある中で、特に注目すべきポイントは以下の通りです:

- 教育資金: 共働き夫婦など、小さなお子様がいる場合、教育資金への備えが不可欠です。これには大学進学までの長期的な視点が求められます。

- 老後資金: 定年後の生活に向けて医療費や生活費など、老後資金も重要です。この段階で安心感を持ちながら暮らせるよう、適切な保障内容を設定することが大切です。

- 事業リスク: 自営業者の場合、不安定な収入からくるリスクへの対応も考える必要があります。万一の場合でも家族が困らないよう手厚いプランが求められます。

経済状況との調和

生命保険料は家計にも影響しますので、経済状況との調和も忘れてはいけません。例えば、共働き家庭ではお互いの収入バランスから見直しながら無理なく維持できるプランをご検討ください。また、自営業者の場合は予測困難な収入変動によって保障額に柔軟性を持たせることも一つの方法です。

| 要因 | 具体例 |

|---|---|

| 教育資金 | 小さなお子様への学費準備 |

| 老後資金 | 医療費・生活費への備え |

| 事業リスク | 自営業者として万一の場合への対策 |

このように、「生命保険 毎月いくら払ってる 夫婦?」という問いには、多様な背景と状況があります。それぞれの家庭ごとに最適化されたプランニングによって、安全で豊かな未来へとつながっていくでしょう。