私たちは、生命保険の控除で税金はどのくらい安くなる?という疑問を持つ方々に向けて、具体的な情報をお届けします。生命保険は将来の安心を提供するだけでなく、税金対策としても非常に有効です。この制度を活用することで、私たちの経済的負担を軽減できる可能性があります。

本記事では、生命保険の控除がどれほど私たちの税金に影響を与えるかについて詳しく解説します。具体的な数字や計算方法も紹介しながら、実際にどれだけ節税できるかを見ていきましょう。私たちが抱える疑問や不安にも触れながら、この重要なテーマについて考えてみます。

果たして、自分自身と家族のために最適な選択肢は何でしょうか?この機会に一緒に考えてみませんか。

生命保険の控除で税金はどのくらい安くなる?具体的な例

生命保険の控除によって税金がどのくらい安くなるかを具体的に理解することは、私たちにとって非常に重要です。ここでは、実際の数値をもとに、その効果を詳しく見ていきましょう。

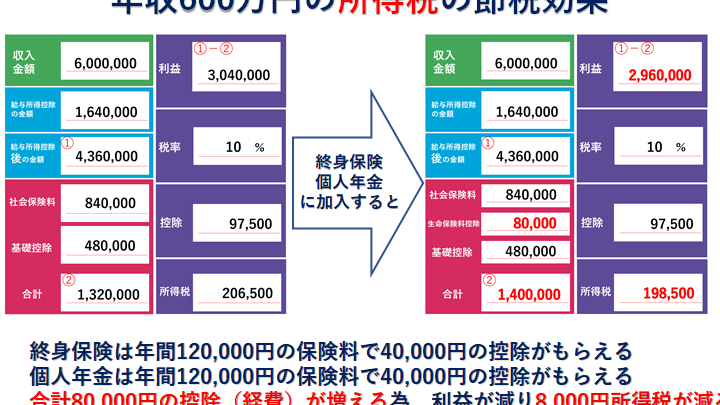

まず、生命保険料控除には一般生命保険料控除、介護医療保険料控除、および個人年金保険料控除の三種類があります。それぞれの控除限度額や適用条件は異なりますが、全体として税負担を軽減する役割を果たします。以下は、それぞれの控除額についてまとめた表です。

| 控除種別 | 最大控除額(年間) | 対象となる保険契約 |

|---|---|---|

| 一般生命保険料控除 | 40,000円 | 死亡保障型など |

| 介護医療保険料控除 | 40,000円 | 介護保障型など |

| 個人年金保険料控除 | 40,000円 | 年金受取型など |

| Total 最大控除額 | 120,000円 | – |

この表からわかるように、一人当たり年間で最大120,000円までの所得税が軽減される可能性があります。例えば、私たちが一般生命保険と個人年金それぞれで40,000円ずつ支払った場合、その合計80,000円について所得税率30%の場合、おおよそ24,000円の税金が軽減されます。このような具体例からもわかるように、生命保険の加入は単なる保障手段だけでなく、大きな税務上のメリットもあることがお分かりいただけるでしょう。

また、このような制度を利用することで、自分自身や家族への備えだけでなく、お財布にも優しい選択肢となります。したがって、「生命保険の控除で税金はどのくらい安くなる?」という問いには、多くの場合具体的な数字で答えることができ、それによってより一層賢明な資産運用へと繋げられるでしょう。

控除対象となる生命保険の種類

生命保険の控除対象となる保険には、主に三種類が存在します。それぞれの保険は、税制上のメリットを享受できる条件や限度額が異なるため、自分に合った選択をすることが重要です。以下では、これらの生命保険について詳しく説明します。

### 一般生命保険料控除

一般生命保険料控除は、死亡保障型などの一般的な生命保険契約に適用されます。この控除によって、年間最大40,000円まで所得税が軽減される可能性があります。具体的には、被保険者が亡くなった際に遺族に支払いが行われる場合、このタイプの保険であるといえます。

### 介護医療保険料控除

介護医療保険料控除は、高齢者向けの介護保障型契約に対応しています。この制度を利用することで、同様に年間最大40,000円まで所得税を軽減できます。特に将来的な介護リスクへの備えとして、多くの方々が加入している人気のある商品です。

### 個人年金保険料控除

個人年金保険料控除は、老後資金形成を目的とした年金受取型契約で利用できます。この制度も年間最大40,000円まで所得税を軽減できるため、多くの場合、一人当たり合計120,000円もの税負担軽減効果があります。老後への備えとして非常に重要な役割を果たしています。

| 控除種別 | 最大控除額(年間) | 対象となる保険契約 |

|---|---|---|

| 一般生命保険料控除 | 40,000円 | 死亡保障型など |

| 介護医療保険料控除 | 40,000円 | 介護保障型など |

| 個人年金保険料控除 | 40,000円 | 年金受取型など |

このように、それぞれ異なるタイプの生命保险には、それぞれ固有の特徴と利点があります。「生命保険の控除で税金はどのくらい安くなる?」という疑問にも、多様な選択肢から自分自身や家族に最も適したプランを見つけ出すことによって答えることが可能です。

税金軽減効果を最大限に活用する方法

私たちが生命保険の控除を活用する際、税金軽減効果を最大限に引き出すためにはいくつかのポイントを押さえることが重要です。これらのポイントを理解し、適切に実践することで、より多くの税負担軽減を享受できるでしょう。

### 年間契約額の見直し

まず、各種生命保険料控除には年間最大40,000円までという上限がありますので、自分自身や家族に最適なプラン選びと契約額の見直しが欠かせません。特に、複数の保険を組み合わせている場合は、それぞれの契約内容と支払額を確認し、調整することで全体として最大限の控除効果が得られます。また、新たな加入も検討すると良いでしょう。

### 申告時期と手続き

次に、申告時期や手続きについても注意が必要です。確定申告期間内に正確な情報で申告することによって、本来受けられるべき控除が漏れなく反映されます。特に初めて申請する方は、市区町村から送付される資料やガイドラインを参考にして、不備なく手続きを進めることが大切です。

### 複数種類の保険の利用

さらに、一つだけでなく複数種類の生命保険への加入も有効です。それぞれ異なる控除枠がありますので、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の三つすべてから恩恵を受けることによって、一人当たり合計120,000円もの税負担軽減効果が期待できます。このような戦略的な加入方法こそが、税金軽減効果を最大化する鍵となります。

| 控除種別 | 最大控除額(年間) | 対象となる保険契約 |

|---|---|---|

| 一般生命保険料控除 | 40,000円 | 死亡保障型など |

| 介護医療保険料控除 | 40,000円 | 介護保障型など |

| 個人年金保険料控除 | 40,000円 | 年金受取型など |

このように、「生命保険の控除で税金はどのくらい安くなる?」という問いには、多角的なアプローチで答えられる可能性があります。我々一人ひとりが自分自身と家族に最も適した選択肢や方法論を駆使していくことで、この制度から得られるメリットは大きく広がります。

生命保険料控除と他の控除との違い

私たちが生命保険の控除を利用する際、他の控除との違いを理解することも重要です。特に、税制上の扱いや適用条件において異なる点がいくつか存在します。これらを把握することで、自分たちに最も有利な方法で税負担軽減を図ることができるでしょう。

### 控除対象となる保険の種類

生命保険料控除には、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3つがあります。それぞれが適用される契約内容や条件は異なります。他の控除と比べて、これらは明確に定められた基準によって分類されているため、自分自身が加入している保険契約がどれに該当するか確認することが必要です。

### 他の主な控除との比較

他にも多様な税控除がありますが、例えば住宅ローン控除や医療費控除などは、その計算方法や申告手続きが非常に異なります。以下は、主要な違いをまとめたものです。

| 控除名 | 対象 | 最大控除額(年間) |

|---|---|---|

| 生命保険料控除 | 生命保険契約者 | 120,000円(3種合計) |

| 住宅ローン控除 | 住宅購入者(借入金あり) | 借入金残高の1%(上限あり) |

| 医療費控除 | 自己または家族の医療費支出者 | 実支出額から10万円以上部分(上限なし) |

このように、それぞれの制度には独自の特徴がありますので、自身の状況やニーズに応じて適切な選択肢を選ぶことが大切です。特に、複数種類の補助的措置を併用しながら活用することで、より効果的な税負担軽減が期待できます。

申告手続きと注意点

私たちが生命保険の控除を申告する際には、いくつかの手続きと注意点があります。特に、必要な書類や期限を把握しておくことが重要です。正確な情報をもとに適切な申告を行うことで、税負担軽減の効果を最大限に活用できます。

申告に必要な書類

生命保険料控除の申告には、以下のような書類が必要です:

- 生命保険契約証明書:各保険会社から送付されるもので、自分が加入している保険の種類や支払った保険料額が明記されています。

- 確定申告書:税務署で入手できるもので、自身の年度所得などを記載します。

- 源泉徴収票:勤務先から受け取るもので、年収や税金の支払い状況が示されています。

これらの書類は必ず揃えておく必要がありますので、早めに準備しておきましょう。

申告期限

生命保険料控除を含む確定申告は毎年決まった期間内に行う必要があります。通常、この期間は2月16日から3月15日までとなっています。この期間内に適切な手続きを完了させないと、控除を受けられなくなる可能性がありますので注意が必要です。

注意すべきポイント

- 誤った情報入力:記入ミスや不正確な情報はトラブルにつながります。特に数字や契約内容については慎重に確認しましょう。

- 複数契約の場合:複数の生命保険契約がある場合、それぞれについて正しく計算し合算することが求められます。一部だけしか報告しないと、不足分についてペナルティーが課されることもあります。

- 最新情報の確認:税制改正等によって控除内容や条件が変更される場合があります。そのため、最新情報は常にチェックしておくことがおすすめです。

これらを踏まえた上で計画的に進めていけば、「生命保険の控除で税金はどのくらい安くなる?」という疑問にも具体的な答えを見出すことができるでしょう。