私たちが人生の50代に差し掛かると、50代の生命保険料の平均はいくらですかという疑問が浮かびます。将来の保障を考える際には、多くの要因が影響しますが、特にこの年代では健康状態や家族構成も大きなポイントとなります。

この記事では、50代における生命保険料の平均について詳しく解説します。私たち自身や家族を守るためには適切な保険選びが欠かせません。この年齢層で求められる保障内容や、その費用感について理解を深めていきましょう。 あなたは自分に合った生命保険を見つけていますか? ぜひ一緒に考えてみましょう。

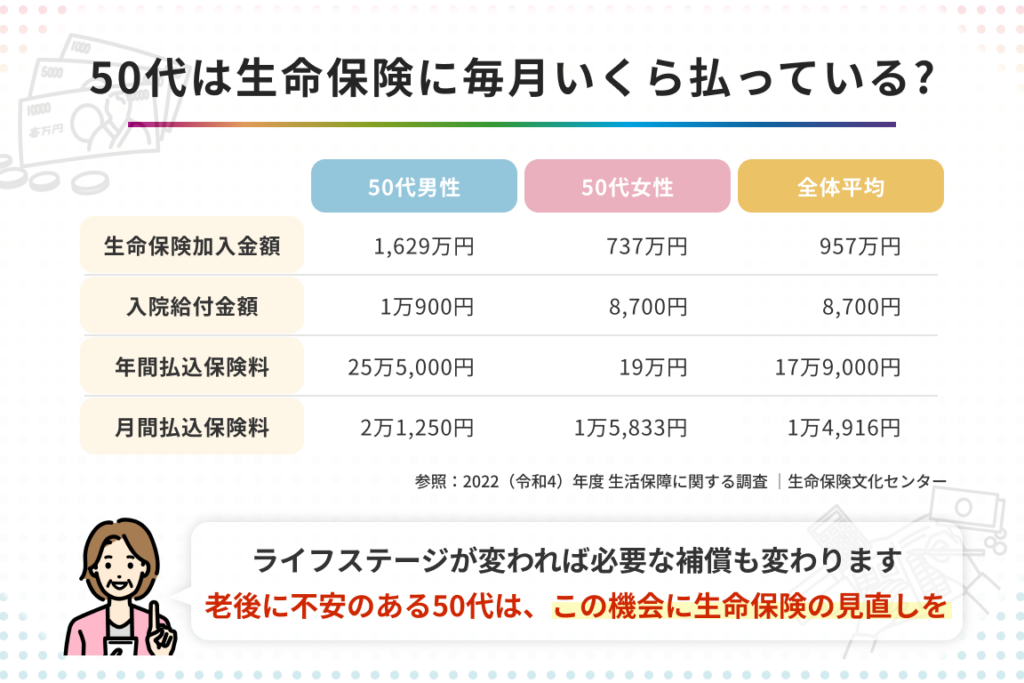

50代の生命保険料の平均はいくらですかに影響を与える要因

50代ã®çå½ä¿éºæã®å¹³åã�¯ã�¡ã‚‹ï¼ˆè¦¬é”)

私たちが注目する「50代の生命保険制度の平均は一体何か」に関して、様々な要因が影響を与えていることを理解することは非常に重要です。まず、経済的な背景や社会情勢の変化が、この世代の人々にどのように影響しているかを考察します。特に、少子高齢化や年金制度への不安感などが、生命保険選びに大きく作用しています。

次に、50代という年齢層では、多くの場合、家族構成や収入状況が大きく変わる時期でもあります。この段階での適切な保険選択は、自身と家族の将来を守るためには欠かせません。そのため、以下のポイントも踏まえながら検討しましょう:

- 保険料の負担能力

- 家族保障額

- 健康状態や既往歴による制約

これらを総合的に判断し、自分自身や家族に最も適したプランを選ぶことが求められます。また、他世代との比較から得られる知見も役立ちます。例えば、30代や40代との違いについて見てみると、それぞれ異なるニーズがありますので、その点も考慮する必要があります。

具体的には以下のような状況が挙げられます:

- 30代:主に子供教育資金など未来への投資。

- 40代:住宅ローン返済と老後資金準備。

- 50代:定年後の生活設計と医療費対策。

こうした情報から、自分たち世代特有のリスクマネジメントについて深掘りできるでしょう。

他世代との比較で見る50代の生命保険?

私たちが50代の生存保障制度について理解を深める際、他世代との比較は非常に重要です。特に、50代は多くの変化や課題に直面する時期であり、その背景には社会的な要因や経済状況が大きく影響しています。他世代と比べた場合、50代ではどのような特徴が見られるのでしょうか。

まず、40代までの世代と比較すると、50代は定年退職を意識し始める年代です。このため、生存保障や年金制度への関心が高まります。また、この年代では健康問題も増えつつあり、それに伴う医療費負担も考慮しなければならない重要な要素となっています。

- 経済的安定: 50代になると、多くの場合、キャリアのピークを迎えることからある程度の経済的安定を得ることが期待されます。しかし、一方でリストラなどによる不安も抱えています。

- 健康状態: 健康への投資が必要となり、高齢者向けサービスや保険商品の需要も増加します。これにより、生存保障制度にも新たな視点が求められます。

- ライフスタイルの変化: 子供の独立などによって家庭環境が変わり、新たな生活設計を考える必要があります。これには老後資金や趣味活動への支出も含まれます。

以上のように、他世代との比較から見えてくる50代特有の生存保障制度については、多面的な視点からアプローチすることが重要です。我々自身もしっかりとした計画を立て、自分たちだけでなく将来世代にも良い環境を残す努力をしていかなければならないでしょう。

50代向けのおすすめ生命保険プラン

私たちが注目する50代の生涯年金保険は、将来に対する安心を提供する重要な選択肢となります。この年代では、健康や経済的安定性が特に気になる時期であるため、ライフプランにおいて生涯年金保険の役割はますます大きくなっています。具体的には、これらの保険商品は老後の生活資金を確保し、万が一の場合にも備えるための強力な手段です。

また、生涯年金保険はリスク管理としても非常に有効です。例えば、私たちの計算によると、このタイプの保険契約を結ぶことによって得られる年間収入は以下のようになります:

| 年齢 | 月額支給額(例) |

|---|---|

| 55歳 | 10万円 |

| 60歳 | 15万円 |

| 65歳 | 20万円 |

| 70歳以上 | 25万円(増加傾向) |

この表からも分かるように、50代で始めることでより高い受取額を実現できる可能性があります。さらに、生涯年金保険は投資信託や株式などと比較して市場リスクが低いため、その安定性が魅力となっています。

- リタイアメントプランニング: 50代という節目には、自身のリタイアメントプランについて再評価し、生涯年金への加入を真剣に考えるべきです。

- 医療費への備え: 老後に伴う医療費負担についても考慮し、生涯年金でカバーできる部分を明確化しましょう。

- 家族への影響: 自身だけでなく、ご家族にも安心感を与えるため、それぞれのニーズに合わせた保障内容を選ぶことが重要です。

This level of planning allows us to not only secure our own future but also provide peace of mind to our loved ones. We must approach the decision with careful consideration, ensuring that we select a policy that aligns with our long-term financial goals and lifestyle preferences.

生命保険料を抑えるためのポイントとコツ

50代における生命保険の選択は、私たちの将来に深い影響を与えます。この年代では、健康や家族構成の変化とともに、適切な保障内容を見極めることが重要です。特に、老後の生活資金や医療費など、多くの要因を考慮しながら自分たちに合ったプランを選ぶ必要があります。

また、生命保険にはさまざまな種類があり、それぞれ異なる特徴を持っています。これらの中から、自分たちのニーズやライフスタイルに最適なものを見つけるためには、各商品の詳細な理解が求められます。そのためには、以下のポイントをしっかり押さえておくことが大切です。

- 保障内容: どんなリスクから守ってくれるか、その範囲と内容について確認しましょう。

- 保険料: 長期的な支払い能力も考慮して、自分たちに合った金額設定になっているか検討します。

- 契約期間: いつまで保障されるかも重要であり、ライフステージによって変更できる柔軟性も必要です。

さらに、新しい商品やサービスが次々と登場する中で、自分たちが加入している保険について定期的に見直すことも忘れてはいけません。時折市場調査を行い、新しいオプションや改良された条件が存在するかどうかチェックすることで、より良い選択肢につながります。

| 保険商品名 | 主な特徴 |

|---|---|

| A社 終身保険 | 一生涯保障される安心感がありますが、高めの保険料になります。 |

| B社 定期保険 | 一定期間のみ保障されており、その間は低コストで利用可能です。ただし更新時には注意が必要です。 |

| C社 医療保険 | 入院や手術など医療関連費用への対応力があります。特定疾病にも対応したプランもあります。 |

このように、それぞれの商品には特徴と利点がありますので、自身の状況との相性をよく考えながら選ぶことが大切です。そして、このプロセスは単なる数字だけではなく、自分自身や家族への思いやりでもあるという視点を持つことが非常に重要だと思います。私たちは未来への備えとして、一歩一歩着実に進んでいきたいものですね。

将来を見据えた50代の資産設計方法

å°æ¥ãè¦æ®ãã50代ã®è³ç£è¨è¨æ¥æ³

私たちがこれから見据えるべき50代の資産設計方法は、人生100年時代において非常に重要です。特に、リタイア後の生活費や医療費、介護費用などを考慮する必要があります。この年代では、長期的な視野で計画を立てることが求められます。

長期的な視点での資産形成

50代になると、退職後の生活設計を意識するようになります。そのためには以下のポイントに注意を払うことが大切です:

- 収入源の多様化: 退職金や年金だけでは不安定なため、副業や投資による収入を確保しましょう。

- 支出管理: 定期的な家計見直しを行い、不必要な支出を抑えることで貯蓄につながります。

- リスク分散: 投資先や金融商品は分散させてリスクヘッジすることが望ましいです。

健康管理とその影響

また、健康もお金と同じくらい重要です。健康状態が悪くなると医療費が増え、それに伴って生活費も圧迫されます。以下の対策として、

- 定期的な健康診断

- 適度な運動

- バランスの取れた食事

これらは将来への投資とも言えるでしょう。

| 項目 | 評価基準 |

|---|---|

| 健康維持 | 定期検査受診率、運動時間など |

| 貯蓄状況 | 月次・年次で見る貯蓄額変動 |

| 投資成果 | ポートフォリオ全体の利回り |

このようにして私たちは、自身と家族の未来へ向けて具体的かつ実行可能なプランニングを進めることができます。