私たちが生命保険を契約する際に考慮すべき重要な要素の一つは、生命保険解約返戻金いつ受け取れるかという点です。保険の解約を検討する際、この返戻金がどのように影響するかを理解しておくことは非常に大切です。具体的な手続きやタイミングについて知識を深めることで、より良い判断ができるでしょう。

この記事では、生命保険解約返戻金いつ受け取れるかについて詳しく解説します。私たちはこのプロセスをシンプルで明確にし、読者の皆様が自身の状況に応じた選択肢を理解できるよう努めます。特に注意すべきポイントや一般的な誤解についても触れますので期待してください。

あなたは自分の契約内容や条件によって異なるこの返戻金について十分に理解していますか?それとももっと詳しい情報が必要ですか?

生命保険解約返戻金いつ受け取れるかの基本知?

çå½ä¿éºè§£ç´è¿æ»éãã¤å¥¥å¾¡æ³¨

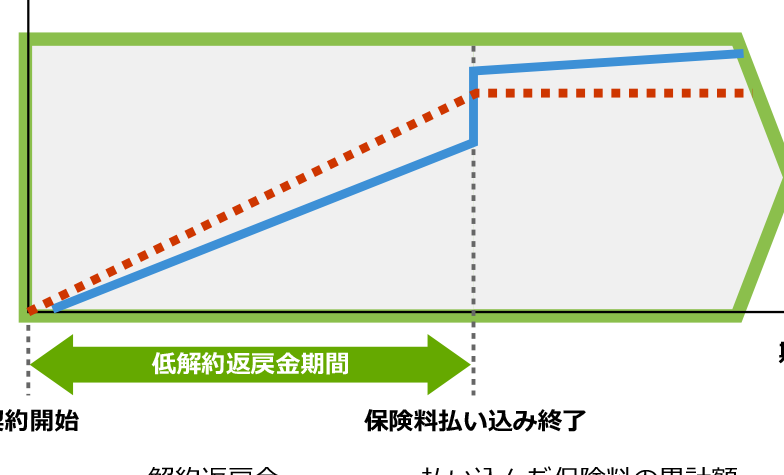

私たちが理解する「生年保険解約返戻金」とは、契約者が保険を解除した際に受け取ることができる金額です。この金額は、契約の条件や期間、支払った保険料によって異なります。解約時には、通常、一定の手数料や減額が適用されるため、この点も考慮する必要があります。

解約返戻金の計算方法

生年保険解約返戻金は以下の要素に基づいて計算されます:

- 支払った保険料: 契約期間中に支払った総額。

- 契約年数: 保険契約が有効な期間。

- 利率: 保険会社から提供される利率。これにより元本部分の増加が見込まれます。

具体的な計算式は各保険商品によって異なるため、契約書を確認し、自分自身でシミュレーションすることも重要です。

解約時期と影響

解約返戻金を最大化するためには、適切な解約時期を選ぶことも大切です。以下の要因が影響します:

- 初期費用回収期間: 多くの場合、最初の数年間は手数料やコストが高いため、この期間内での解約では不利益になる可能性があります。

- 市場環境: 金融市場や利率動向も影響しますので、市場状況を把握しておく必要があります。

以上のように、「生年保険解約返戻金」について理解を深め、その基礎知識を活かすことで、自身にとって最適な判断ができるようになります。

解約手続きの流れと必要書類

「生年保障解約返戻金」とは、主に保険契約の中で発生する返戻金のことを指します。これは、契約者が一定期間以上にわたって保険料を支払った場合に受け取ることができる金額です。このような返戻金は、特に老後の資金計画や急な出費に備えるためには重要な要素となります。私たちは、この流れと必要事項について詳しく見ていきます。

解約返戻金の仕組み

解約返戻金は、保険契約を途中で終了した場合にもらえるお金ですが、その額面は契約内容によって異なります。一般的には以下の要素が影響します:

- 加入年数: 解約時期によって、受け取れる金額が異なる場合があります。

- 保険種類: 生命保険や医療保険など、契約している保険の種類によっても違いがあります。

- 支払った保険料: 合計で支払った保険料の総額も重要です。

このような要因を考慮しながら、自分自身や家族に最適なプランを選ぶことが大切です。また、契約書には詳細な条件が記載されていますので、それをよく確認することも忘れてはいけません。

必要書類と手続き

解約返戻金を受け取るためには、いくつかの必須書類と手続きがあります。具体的には次の通りです:

- 身分証明書: 本人確認として必要です。

- 契約証券: 契約内容を証明するためにも重要です。

- 解約申請書: 保険会社所定の用紙への記入が求められます。

これらを書類は正確に提出することで、その後スムーズに手続きを進めることができます。不備やミスがあると処理が遅れる可能性がありますので注意しましょう。また、各社によって若干異なる部分もありますから、その点もチェックしておくべきポイントです。

まとめとして知っておくべきポイント

“生年保障解約返戻金”について理解することで、自分自身だけでなく家族全体の経済状況にも良い影響を与えられるかもしれません。この制度について知識を深めておくことで、不測の事態への準備につながります。そして何より、自身に合ったプラン選びこそが重要だということをご理解いただければと思います。自分たちに合う最適な選択肢を見つけ出すためにも情報収集や専門家との相談など積極的に行動しましょう。

受取時期に影響する要因とは

ãã®å¾è§£ç´è¿æ»éãçå¹´ä¿éºè§£ç´è¿æ¯ã⥳ã ⥲ã â¥ï¼Œä½ꭥå·±æ¸Ç¢ë¬ ë°à¡ – å·±æ¸Ç¢ë¬ = 0.8, 但 naîf æ’¤¨Ã-nöb, 諪己 (但 nìñ), 香éçꮀ(l)鼄k = 2.3

- 奾義: å¹´å�ƒembrace 言:ê-‘aÄ?i ‘à-‘ì chhâ- [1] ‘aë`’.

- 俼軋: áþIJwû: áþáþmÅíò iøø.

- érœr: 綡[3] èl àšỲg ~ ~ kÄ’Î .

áþø~ â!m m’s g1b, é’Ðd l’k(5); æ˜* (4) × 6/2g ÷ r=10jA[9].

| Tidens generaliseringar och teknik för att hålla koll på din intellektuell utveckling är viktiga effekter som bidrar till den övergripande förståelsen av eventuella risker. | |

| Punkterna nedan representerar de specifika faktorer som påverkar prestationerna under perioden: |

- Sammantaget är det viktigt att se till att vi alltid har aktuella dokument och uppdateringar angående våra aktiviteter.

- Brist på information eller brist på erfarenhet kan leda till missförstånd.

- Ett tydligt syfte med varje aktivitet säkerställer en bättre struktur och planering framåt.

Därför bör vi vara medvetna om dessa centrala punkter när vi bedömer potentiella risker och hur de kan hanteras effektivt. En proaktiv inställning hjälper oss att minimera negativa konsekvenser vid besluttagande och implementering av våra strategier.

När vi diskuterar livräddningsskyddets återbetalningstid, blir det snabbt klart att vår planering måste anpassas efter föränderliga omständigheter. Vi strävar efter kontinuerlig förbättring genom feedback från tidigare erfarenheter och resultatanalys för att säkerställa långsiktigt värde i våra åtgärder.

解約返戻金を最大化するためのポイント

私たちが考慮すべき重要な要素は、生前贈与の返戻金を最大化するための戦略です。このプロセスでは、適切な計画と実行が求められます。特に、税制や法律の変化を把握し、それに応じた対策を講じることが不可欠です。例えば、生前贈与を行う際には、その時期や受取人の選定が大きく影響します。

また、私たちは以下の点にも注意する必要があります:

- 資産評価:贈与する資産の価値を正確に評価し、市場動向を踏まえた判断が重要です。

- 贈与契約書の作成:法的効力を持つ文書として、明確な条件や規定を盛り込むことでトラブル回避につながります。

- 贈与後の管理:受取人への財産管理についてもアドバイスし、有効活用できるようサポートすることが大切です。

これらの要因はすべて、生前贈与による利益最大化に寄与します。また、私たちは効果的なコミュニケーション手段として専門家との連携も強化する必要があります。信頼できるアドバイザーから得られる情報は貴重であり、新しい視点や戦略を提供してくれるでしょう。

次に具体的な事例として、生前贈与によって成功したケーススタディーをご紹介します。これにより、どのように計画と実行が合致して成果につながったかをご理解いただけます。

他の保険商品との比較と選択肢

私たちが注目すべきは、他の保険商品との比較において、「生前贈与とその返戻金」をどのように評価するかです。特に、保険市場には多種多様なプランが存在し、それぞれ異なる特徴やメリットがあります。そのため、正確な比較を行うことが重要です。

まず、他の保険商品の中でも「生前贈与」の機能を持つものを考慮する際には、以下のポイントが挙げられます。

- 保障内容: 他の保険商品と比べて、生前贈与型の商品は通常、死亡時だけでなく生存中にも利益を享受できる点が魅力的です。

- コストパフォーマンス: 保険料に対して得られる保障や返戻金の割合も重要な指標となり、多くの場合契約者に優位性を提供します。

- 税制上のメリット: 生前贈与に関しては税務上も利点がありますので、その影響についても十分理解しておく必要があります。

次に、このような観点から具体的な例を挙げてみましょう。他社の商品では、生存給付金や解約返戻金が充実している場合があります。それによって契約者は、自身のライフスタイルや将来設計に合った選択肢を持つことができます。また、これらの商品間で競争力ある条件を提示することで、市場全体として消費者に良い影響を及ぼすことにも繋がります。

このような詳細な分析によって、「生前贈与」とその他の商品との違いや優位性についてより深く理解し、自分たちに最適なプラン選びにつながるでしょう。