私たちは「確定申告 生命保険 どこ」について考えるとき、控除の適用がどのように行われるかを理解することが重要です。生命保険は多くの人々にとって必要不可欠なものであり、その費用を税金控除として活用できる場合があります。この情報を正しく把握することで、私たちの経済的負担を軽減できます。

この記事では、確定申告における生命保険の控除について詳しく解説します。具体的には、どの部分で適用されるかや手続き方法などを紹介します。特に「確定申告 生命保険 どこ」という疑問に対して明確な答えを見つけられるでしょう。私たちが知識を深めていく中で、自分自身や家族への保障がより実現可能になることを期待しています。

あなたは自分の支払った生命保険料がどれだけ税金に影響するか知っていますか?この機会に一緒に確認していきましょう。

確定申告 生命保険 どこで控除を受けられるか

生命保険に関する控除を受けるためには、確定申告の際に適切な場所で手続きを行う必要があります。具体的には、税務署での申告が主な方法となりますが、他にもオンラインでの手続きや郵送による申請も可能です。これらの方法を利用することで、私たちはスムーズに控除を受けることができます。

税務署での手続き

税務署は確定申告を行う際の基本的な窓口です。以下は税務署で控除を受けるためのポイントです:

- 書類提出: 生命保険料控除証明書など必要書類を準備し、所定の様式に記入して提出します。

- 相談窓口: 不明点がある場合は、税務署内に設置された相談窓口を利用することで、専門家から直接アドバイスを受けられます。

オンライン申請

最近ではオンラインでも簡単に申告できるようになりました。この方法には次のようなメリットがあります:

- 時間短縮: 自宅から手続きができるため、移動時間や待ち時間を省くことができます。

- 24時間対応: 自分の都合に合わせていつでも申請可能です。

郵送による申し込み

郵送による申し込みも選択肢として考えられます。この方法については以下をご確認ください:

- 必要書類一式(生命保険料控除証明書など)を用意します。

- 書類一式を封筒に入れ、お住まいの地域担当税務署宛てに郵送します。

このように、それぞれ異なる方法がありますので、自分たちのライフスタイルやニーズに基づいて最適な方式で確定申告と生命保険控除を進めていくことが重要です。

生命保険の種類と控除対象について

私たちが知っておくべき生命保険の種類には、主に3つのタイプがあります。これらは、終身保険、定期保険、および養老保険です。それぞれは控除対象として異なる特徴を持っているため、自分に合った選択をすることが重要です。

終身保険

終身保険は、生涯にわたる保障を提供します。このタイプの保険料は比較的高めですが、一生涯保障されるため安心感があります。また、解約返戻金もあるため、将来的な資産形成にも寄与します。確定申告時には、この終身保険から支払った年額の保険料が控除対象となります。

定期保険

定期保険は一定期間のみ保障されるタイプであり、その期間中に万一のことがあれば遺族への給付金が支払われます。このような短期間で必要な保障を得たい方には適しています。ここでも年間支払った保険料が控除対象となり、特に家計の負担を軽減する助けになります。

養老保険

養老保険は、生存している間にも給付金が受け取れる特色があります。満期になると契約者に対して生存給付金が支払われますので、将来の生活資金として利用できます。この場合も年間支払い分について控除可能です。

私たち自身の状況やニーズによってどの生命保険を選ぶか決める際には、それぞれの特徴と税制上のメリットについて理解しておくことが大切です。また、それによって確定申告 生命保険 どこで控除できるかというポイントにも関連してきます。

控除を受けるための必要書類とは

控除を受けるためには、いくつかの必要書類を準備することが重要です。これらの書類は、確定申告 生命保険 の控除を適用する際に不可欠であり、正確な情報を提供することでスムーズな手続きが可能となります。主な書類としては以下のものがあります。

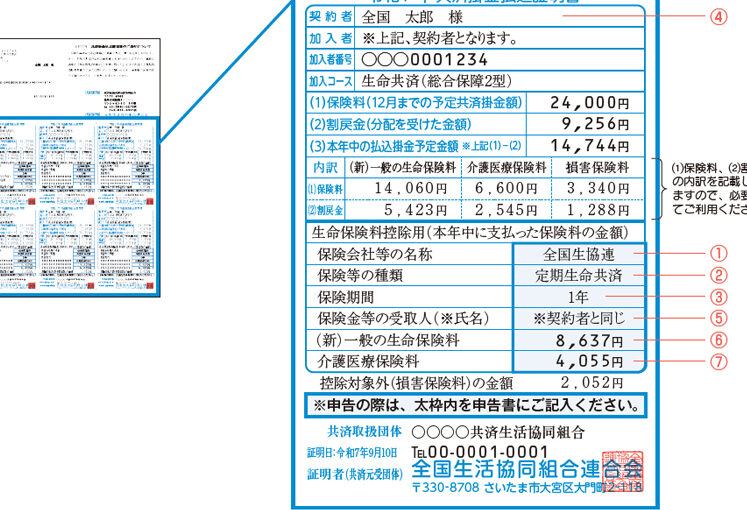

- 生命保険契約証明書: 保険会社から発行されるもので、年間に支払った保険料の金額や契約内容が記載されています。

- 支払証明書: 実際に支払った保険料についての証明として必要です。複数年分まとめて提出することもできます。

- 納税者番号(マイナンバー): 確定申告時には自分自身のマイナンバーが必要ですので、忘れずに記入しましょう。

これらの書類を整えておくことで、申告時に必要な情報を迅速に提供でき、控除対象である旨が確認されやすくなります。また、不備や誤りがないよう注意しながら準備することも大切です。各書類は必ず最新の情報と照合して確認しておきましょう。

申告手続きの流れと注意点

申告手続きは、確定申告 生命保険 の控除を受けるための重要なステップです。手続きがスムーズに進むよう、流れと注意点をしっかり把握しておく必要があります。以下では、具体的な流れとともに、気をつけるべきポイントをご紹介します。

申告手続きの流れ

まずは、私たちが行うべき基本的なステップについて説明します。

- 書類の準備: 前述した必要書類を整えます。この段階で不備がないよう確認しましょう。

- 電子申告または郵送: 確定申告は電子申告(e-Tax)の利用が推奨されます。これにより、迅速かつ正確な処理が可能になります。ただし、紙で提出する場合もありますので、自分に合った方法を選択してください。

- 控除額の計算: 生命保険料控除額をしっかり計算し、自分の税負担軽減につながる金額を理解しておくことが大切です。

- 提出期限の遵守: 確定申告には提出期限がありますので、それまでにすべての手続きを終えましょう。

注意点

次に、私たちが忘れてはいけない注意事項について詳しく見ていきましょう。

- 記入ミス: 書類や電子フォームへの記入ミスは後々トラブルの元になります。特にマイナンバーや金額などには細心の注意を払いましょう。

- 証明書類の紛失: 提出する際には必ずコピーを取っておくこと。また、大切な書類は安全な場所で管理しましょう。

- 変更通知: 保険契約内容や支払方法に変更があった場合、その都度適切に更新することが求められます。その結果、控除対象外になる可能性もあるため要注意です。

This process may seem complex, but understanding the flow and being aware of potential pitfalls will help us navigate through our tax return smoothly. Ensuring accuracy and timely submission is essential for maximizing our benefits from the life insurance deductions.

税金対策としての生命保険活用法

私たちが生命保険を活用することで税金対策を行うことは、賢い選択と言えます。特に確定申告の際には、控除額を最大限に活かすための戦略が必要です。生命保険に加入することで、将来的な保障だけでなく、現在の税負担軽減にもつながるでしょう。

生命保険料控除のメリット

まずは、生命保険料控除によってどれだけのメリットが得られるかを見てみましょう。この控除は、自分自身や家族を守るための重要な手段であると同時に、税金面でも大きな効果があります。

- 年間控除額: 一般的には最大で所得税から控除される額が異なります。例えば、

- 新契約の場合:最大40,000円

- 旧契約の場合:最大70,000円

これらの数字は、自分自身または配偶者・扶養家族などへの保障内容によって変わりますので、自身の契約内容を確認しておくことが重要です。

税金対策として意識すべきポイント

さらに、生命保険を利用した税金対策にはいくつか注意点があります。以下に挙げるポイントを押さえておくことで、より効果的な節税につながります。

- 保険商品の選定: 保険商品の種類によっても控除対象となる割合が異なるため、事前に理解しておくこと。

- 更新時期: 保険契約内容や条件が変更された場合、その都度見直しと修正が必要です。

- 経済状況とのバランス: 自身や家族のライフプランと照らし合わせて最適な保障額を設定しましょう。

このように私たちは、単なる保障としてではなく、有効な税金対策として生命保険を捉えることもできます。確定申告 生命保険 の視点から考えると、自分自身と家族への投資であり、それによって得られる恩恵も計り知れません。