生命保険は私たちの生活において重要な役割を果たしますが、「生命保険 いくらぐらい」という質問は多くの人が抱える悩みです。適切な保険料を選ぶことは簡単ではありません。また、各社によって異なるプランや条件も影響します。私たちはこの問題を解決するために必要な情報を提供していきます。

この記事では、平均的な生命保険の費用について詳しく見ていきます。そして、自分に合った最適なプランの選び方についても触れます。どんな要素が価格に影響するのか理解することは大切です。私たちと一緒に生命保険 いくらぐらいなのか探求しませんか?あなた自身や家族を守るための知識を深める絶好の機会です。あなたはどんな保障が必要だと思いますか?

生命保険 いくらぐらいの平均費用とは

私たちが生命保険に加入する際、最も気になるのはその費用です。日本における生命保険の平均費用は、年齢や保障内容によって異なりますが、おおよその目安を知ることは重要です。このセクションでは、一般的な平均費用とそれに影響を与える要因について詳しく見ていきます。

平均的な月額保険料

日本国内での生命保険料は、以下のような要素によって変動します:

- 年齢

- 性別

- 健康状態

- 保障内容

- 契約期間

これらを考慮しつつ、一般的な平均費用について紹介します。具体的には、以下の通りです。

| 年齢層 | 平均月額保険料(円) |

|---|---|

| 20代 | 5,000 – 8,000 |

| 30代 | 8,000 – 12,000 |

| 40代 | 12,000 – 20,000 |

| 50代以上 | 20,000 – 35,000 |

この表からわかるように、年齢が上がるにつれて平均的な保険料も増加する傾向があります。特に50代以降になると、その差は顕著になり、自身や家族を守るためには早めの検討が推奨されます。

保証内容による影響

また、選択した保障内容も大きく影響します。例えば、

- 定期死亡保険:比較的低価格で加入でき、多くの場合5,000円から10,000円程度。

- 終身死亡保険:長期に渡って保障され、高額になるため15,000円以上となることがあります。

私たちは自分自身や家族にとって必要な保障内容を理解し、それに応じたプランを選ぶことで無理なく適切なコストで生命保険を利用できます。

このように、生命保険いくらぐらいという質問の答えは一概には言えませんが、自分たちのライフスタイルやニーズによって最適化していくことが重要です。それでは次に、『年齢別の生命保険料の目安』について詳しく見ていきましょう。

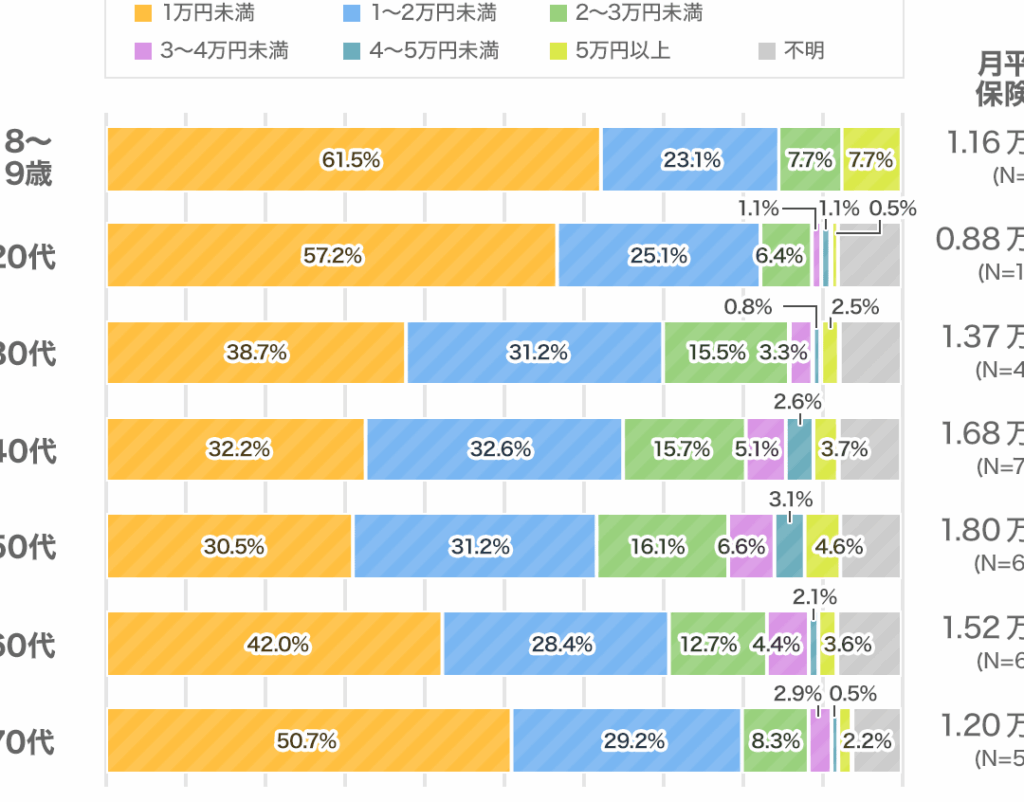

年齢別の生命保険料の目安

私たちが生命保険を考える際、年齢は非常に重要な要素です。年齢によってリスクの評価や必要な保障内容が変わり、それに伴い保険料も大きく異なります。このセクションでは、各年齢層ごとの平均的な生命保険料の目安を詳しく見ていきます。

20代の生命保険料

20代は一般的に健康であるため、生命保険への加入費用は比較的低めです。この年代では、多くの場合、月額5,000円から8,000円程度で加入できるプランがあります。定期死亡保険を選択すれば、更にお得になることが多いでしょう。

30代の生命保険料

30代になると、ライフスタイルや家庭環境も変化し始めます。この時期には子供を持つ家庭も多く、保障内容を充実させたいと考える方が増えます。そのため、平均的な月額保険料は8,000円から12,000円程度になります。また、自身や家族の将来について真剣に考える頃でもあり、この期間中の適切な選択が重要です。

40代以上の生命保険料

40代以降になると、健康状態にも影響されることから、平均月額保険料は12,000円から20,000円となります。特に50代以上では更なる増加が見込まれ、その範囲は20,000円から35,000円になります。この年代では病気や事故などリスクが高まるため、高額になりやすいですが、一方で必要不可欠な保障でもあります。

| 年齢層 | 平均月額保険料(円) |

|---|---|

| 20代 | 5,000 – 8,000 |

| 30代 | 8,000 – 12,000 |

| 40代 | 12,000 – 20,000 |

| 50代以上 | 20,000 – 35,000 |

このように各年齢層ごとに異なる生命保険いくらぐらいという傾向があります。我々自身がどのタイミングで加入するかによって、その後の生活設計にも大きく影響しますので、自分たちに合ったプランを選ぶことが肝心です。それぞれの年代で求められる保障内容や金額感を理解することで、大切な家族を守るための最適な選択肢を見つけられるでしょう。

保障内容による価格の違い

生命保険の料金は、保障内容によって大きく異なることがあります。具体的には、保障額や保障期間、特約の有無などが影響を与えます。このセクションでは、どのような要素が価格に反映されるのかを詳しく見ていきましょう。

保障額による違い

まず最初に考慮すべきは、選択した保障額です。一般的に、高い保障額を設定するほど、その分保険料も高くなります。例えば、1000万円の死亡保険金と500万円の死亡保険金では、大きな価格差が生じます。そのため、自分たちが必要とする適切な金額を見極めることが重要です。

特約やオプションの追加

また、特約やオプションがある場合、それも保険料に影響します。以下は一般的な特約とその特徴です:

- 入院給付金: 入院した際にもらえる給付金であり、この特約を付けることで月々の費用が増加します。

- 先進医療特約: 最新医療技術へのアクセスを提供し、高度な治療を受けられる可能性があります。

- 介護保障: 老後に必要となる介護サービスに対する備えとして追加されます。

これらの特約は非常に魅力的ですが、その分だけ費用もかさむため、自身のライフスタイルや将来設計と照らし合わせて選ぶことが求められます。

| 項目 | 平均月額保険料(円) |

|---|---|

| 基本プラン(500万円) | 5,000 – 8,000 |

| (1000万円) 死亡保証付きプラン + 入院給付金 | 10,000 – 15,000 |

生命保険いくらぐらい,という観点から見ると、以上のように内容によって価格帯は変動することになります。我々自身が必要だと思うリスク管理方法を理解し、それぞれのお財布事情とも相談しながら適切な選択肢を選ぶことこそ重要です。それによって効果的かつ合理的な投資となり得ます。

選び方のポイントと注意点

生命保険を選ぶ際には、いくつかの重要なポイントと注意点があります。私たちが自分に合った保障内容や保険料を把握し、最適なプランを選ぶことは非常に大切です。このセクションでは、保険を選ぶ際の具体的なアプローチや気を付けるべき点について考えてみましょう。

ライフスタイルに合わせた保障内容の検討

まず第一に、自身のライフスタイルや家族構成に応じた保障内容を考慮する必要があります。例えば、独身者と子供がいる家庭では求める保障額が異なるため、それぞれのニーズに合ったプランが重要です。また、将来設計も影響しますので、短期的・長期的な視点で必要な保障額を見直すことも忘れないようにしましょう。

保険会社の評判と信頼性

次に、大事なのは保険会社そのものの信頼性です。以下の点に留意して比較検討しましょう:

- 顧客満足度: 口コミや評価サイトで他のお客様からのフィードバックを見ることができます。

- 財務健全性: 保険会社が経済的にも安定しているかどうか確認することは不可欠です。

- サポート体制: 契約後も安心できるサポート体制が整っているかどうか調べましょう。

費用対効果を考えたプラン選び

最後に、自分自身の予算内でどれだけ効果的な保障が得られるかという観点からプラン選びを行うことも大切です。ここでは以下のポイントが挙げられます:

- 月々の負担: 定期的な支出として無理なく支払える範囲内で設定すること。

- 解約返戻金: 将来的には手元資金となる可能性もあるため、この部分も確認しておくと良いでしょう。

| 項目 | 平均月額保険料(円) |

|---|---|

| A社基本プラン(500万円) | (5,000 – 8,000) |

| B社死亡保証付きプラン + 入院給付金 | (10,000 – 15,000) |

生命保険 いくらぐらい,という視点から考えると、これらすべての要素は価格設定にも反映されます。そのため、自分自身及び家族の場合でも何が本当に必要なのか見極め、その中で最適な選択肢を探す姿勢こそ大切だと言えます。

お得な保険商品を見つける方法

お得な保険商品を見つけるためには、いくつかの具体的な手法があります。私たちがより良い選択をするためには、情報収集と比較検討が欠かせません。このセクションでは、効果的な保険商品を見つけるためのアプローチについて考えてみましょう。

複数の保険会社からの見積もり取得

まずは、複数の保険会社から見積もりを取得することが非常に重要です。これにより、自分自身に適したプランや価格帯を把握できます。以下の点に注意して比較すると良いでしょう:

- 同一条件での比較: 保障内容や特約が同じ条件であることを確認しましょう。

- 隠れたコスト: 保険料以外にも手数料や解約時の返戻金など、全体的な負担を考慮します。

オンラインプラットフォームとシミュレーター活用

最近では、多くのオンラインプラットフォームやシミュレーターがあり、それらを利用することで簡単に情報収集が可能です。具体的には:

- 比較サイト: 複数社の商品を一度に比較できるサイトがあります。

- カスタマイズ機能: 自分自身のニーズに応じて保障内容や価格設定を調整できるツールもあります。

| 項目 | A社プラン(例) | B社プラン(例) |

|---|---|---|

| 月額保険料(円) | (6,000) | (8,500) |

| 死亡保障額(万円) | (500) | (700) |

生命保険 いくらぐらい,という観点から見ると、このような方法でしっかりと情報収集し、自分たちに合ったお得な商品を見つけ出すことは大変有効です。また、定期的に市場動向もチェックして、新しい選択肢がないか確認することも忘れずに行いたいものです。