生命保険で1000万円をもらった場合の税金について考えることは私たちにとって重要です。このトピックは多くの人々にとって関心が高く、正しい情報を知ることで安心感を得ることができます。生命保険で1000万円をもらったら税金はいくらですかという疑問に対して、私たちは具体的な数字や条件を詳しく調査しました。

本記事では受け取った金額に対する課税方法や控除の可能性などについて解説します。またどのようなケースで税負担が変わるのかにも触れます。私たち自身もこの知識が役立つと感じています。あなたはこのテーマについてどれだけ理解していますか?さあ一緒に学んでいきましょう。

生命保険で1000万円をもらったら税金はいくらですか

çå½ä¿éºã§1000ä¸åãããã�£ã�クé«æ¥è¡¨

私たちは、生前贈与で1000万円を超える贈与税が発生する際の規定について理解を深めることが重要です。この制度は、個人が生前に財産を他者に移転する際に適用されるものであり、特に高額な贈与の場合、その影響を把握しておく必要があります。以下では、このテーマに関連する主要なポイントや注意点について詳しく説明します。

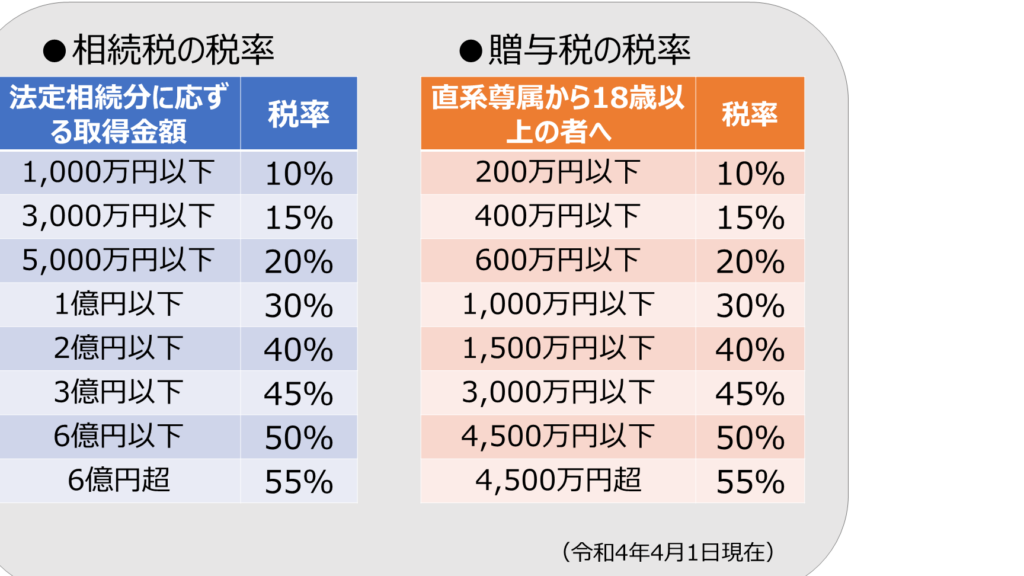

贈与税の基本知識

贈与税は、受け取った資産の価値に基づいて課税されます。このため、私たちは以下のような要素を考慮しながら計算する必要があります。

- 基礎控除額:年間110万円までの贈与には非課税となります。

- 累進課税制度:贈与額が増えるにつれて、高い割合で課税されます。

具体的には、次のような表で示すことができます:

| 贈与額 | 課税率 |

|---|---|

| 200万円 | 10% |

| 500万円 | 20% |

| 1000万円以上 | 30%〜55% |

このように、生前贈与で1000万円を超えた場合、高い負担となる可能性があります。そのため、多くの方々は事前に計画的な対策を講じることが求められます。

生前贈与と相続との違い

生前贈与と相続は似ている部分もありますが、それぞれ異なる法的扱いやメリット・デメリットがあります。私たちは、その違いを明確に理解しておく必要があります。

- 時期:

- 生前贈与:故人が存命中に行われる。

- 相続:故人の死後に発生する。

- 納付義務:

- 生前贈与:受け取った側が納付義務者になります。

- 相続:遺族全体として相続財産から支払います。

これらの違いによって、各自の状況や目的によって選択肢や戦略が変わります。特定の場合には、生前贈与によって早めに資産移転を行うことで相続対策になることもあるため、自分自身や家族への影響について考慮した上で判断しましょう。

受取金に対する課税の基本知?

私たちは、相続税に関する基本的な知識を理解することで、その仕組みや影響を把握し、適切な対策を講じることが可能になります。相続税は、被相続人の財産が相続される際に発生する税金であり、その計算基準や控除規定について正確に理解しておく必要があります。また、相続税の申告手続きを円滑に進めるためには、関連法令や最新の情報を常にチェックすることも重要です。

相続税の計算方法

相続税は、遺産総額から各種控除を差し引いた後、課税価格に基づいて計算されます。具体的には以下のステップで行われます:

- 遺産総額の算出:不動産や金融資産など全ての資産を合算します。

- 非課税枠と控除額の適用:例えば、配偶者控除や基礎控除などが該当します。

- 課税価格の決定:遺産総額から非課税部分を引いた金額です。

- 適用される税率による計算:累進課税方式が採られていますので、高い遺産には高い率が適用されます。

上記プロセスでは特に非課税枠と控除額が大きな影響を与えるため、それらについて詳しく調べておくことが推奨されます。これによって実際に支払うべき相続税額を抑えることが可能になるでしょう。

| 遺産総額(万円) | 課税率 |

|---|---|

| 2000万円未満 | 10% |

| 2000万円以上1億円未満 | 15% |

| 1億円以上3億円未満 | 20%~30% |

Certainly, we should pay close attention to how various deductions and exemptions apply. Understanding these nuances can significantly impact the overall tax burden related to inherited wealth.

申告期限と手続きへの注意点

IDealmente, el proceso de declaración de impuestos debe ser realizado dentro de un plazo específico que generalmente es de 10 meses tras el fallecimiento del causante. Durante este periodo, debemos reunir toda la documentación necesaria y hacer cálculos precisos para evitar problemas futuros. Es recomendable contar con la asesoría de profesionales en contabilidad o fiscalidad para asegurar que se cumplan todos los requisitos legales pertinentes.

- Asegúrese de tener todo listo:

- Documentación necesaria: Certificados de defunción, títulos de propiedad, informes bancarios…

- Cumplimiento fiscal: Revisar las obligaciones fiscales aplicables a su situación particular.

相続税と所得税の違いについて

相続税は、遺産を受け取る際に発生する重要な税金です。私たちがこの税金について理解を深めることで、適切な対策を講じ、将来的な負担を軽減することができます。このセクションでは、相続税の基本的な概念とその計算方法について詳しく説明します。また、受け取る遺産に応じて適用される控除や特例についても触れていきます。

相続税の基本概念

相続税は、故人から受け継ぐ財産に課せられる税金であり、その課税対象となる財産には不動産や預貯金、有価証券などがあります。これらの資産を評価し、総額を算出した後に基づいて課税されます。具体的には次のような要素が考慮されます:

- 評価額:各資産の市場価値を基に評価し、それらを合算します。

- 控除:一定額までは非課税となり、配偶者控除や小規模宅地等の特例なども利用できます。

- 累進課税:取得した遺産の総額によって異なる税率が適用され、高額になるほど高い率が設定されています。

相続財産の計算方法

実際に相続税を計算するためには、まず全体の相続財産を把握する必要があります。このプロセスは以下のステップで進められます:

- 財産リスト作成: 不動産、預貯金、有価証券など全ての資産を書き出します。

- 評価基準確認: 各資産ごとに市場価値や固定資産評価額など、公的な評価基準に基づいて価格を決定します。

- 控除項目確認: 利用できる控除や特例制度について調査し、それらを考慮して課税対象額から差引きます。

| 取得した遺產(万円) | 適用される消費率 |

|---|---|

| 1000万円未満 | 10% |

| 1000万円以上3000万円未満 | 15% |

{{私たち}}は、このように複雑な相続手続きを経て最終的な納付義務が確定します。そのため、自身だけでなく家族全体への影響も考慮しながら正しい情報収集と判断が求められます。また専門家への相談も視野に入れるべきでしょう。これによって将来予想外のトラブル回避につながります。

<!–

生命保険の非課税枠とは何か

私たちが考える「生年保険の非課税制度」は、特に多くの人々に理解されていない重要な要素です。この制度によって、1000万円までの受取金額が非課税となるため、私たちはこのメリットを最大限に活用することができます。具体的には、生年保険は相続税や贈与税といった負担を軽減し、自分自身や家族への経済的な支援を行う手段として非常に有効です。

生年保険非課税制度の基本

生年保険の非課税制度は、その名の通り、一定額まで受取金が課税されない仕組みです。これによって、多くの場合、受取人はその資金を自由に利用できることになります。この制度について詳しく見ていくことで、私たちはより効果的な財務管理が可能となります。以下に、この制度の特徴を挙げます:

- 適用範囲:生命保険契約者から受け取る死亡保険金や給付金は、1000万円まで非課税となります。

- 継承性:この非課税枠は相続時にも適用されるため、大切な資産を次世代へスムーズに引き継ぐことができます。

- 計画的利用:不測の事態に備えつつ、有効活用することで将来への備えになります。

生年保険で得られるメリット

このような生年保険の特徴からもわかるように、私たちには多くの利点があります。一つは、多額のお金を無駄なく運用できる点です。また、この資産形成方法は長期的視野で見ると非常に合理的とも言えます。さらに具体例として以下があります:

| 対象額(万円) | 適用される率 |

|---|---|

| 1000万円未満 | 10% |

| 1000万円以上3000万円未満 | 15% |

{{私たちが}}強調したいポイントですが、このシステムによって得られる恩恵が如何に大きいかということです。それぞれの場合についてしっかり理解することで、自身や家族へ安心感を提供しながらリスク管理も行えるでしょう。この知識を基盤として賢明な判断力で未来への準備を進めてください。

<!–

控除や特例を利用した節税対策

私たちは、生命保険における特定の条項を活用する戦略について詳しく探求します。具体的には、生命保険契約に含まれる除外条項や特殊事例がどのように利用できるかを理解することが重要です。このセクションでは、これらの要素が契約者や受取人に与える影響について説明し、その適用方法や利点について考察します。

まずは、除外条項の基本的な理解から始めます。以下は主なポイントです:

- 除外内容:一般的に、生命保険契約には自殺や故意による死亡など、一部の場合で支払いが行われない条件があります。これらは「除外」として知られています。

- 特殊ケース:例えば、高リスク活動(スカイダイビングなど)中の事故による死亡も、多くの場合で除外されることがあります。このため、自身のライフスタイルを見直し、適切な補償範囲を考慮する必要があります。

次に、特定の事情で利用可能な条項について見ていきましょう。ここでは以下のような状況が考えられます:

- 合意された条件:被保険者と保険会社間で合意された特定条件下での支払い義務。

- 変更手続き:既存契約から新しいプランへの移行時に生じうる調整事項。

さらに具体的には以下のような戦略を挙げてみます:

- リスク管理: 高リスク活動に従事している場合、新たな保険商品への加入を検討することでカバー範囲を拡大できます。

- 情報提供: 保険会社とのコミュニケーションを強化し、自分自身や家族に最適なプランを選択しましょう。

このような知識と戦略は、「生命保護制度で1000万年金を貰える」という目標達成にも寄与します。生涯保障だけでなく、それぞれの家庭環境やライフスタイルによって変わり得る要素にも敏感になりつつ、有効活用できる部分を洗い出すことが私たち皆さんのお役立ちとなります。