私たちは20代の皆さんにとって、生命保険 月いくらというテーマが非常に重要であることを理解しています。若いうちから適切な保険について考えることは、将来の安心につながります。この記事では、20代が知っておくべき費用や選び方について詳しく解説します。

まずは、自分自身や家族を守るための生命保険の必要性について考えましょう。また、月々の支払い額を計算することで無理なく続けられるプランを見つけることができます。どれだけの保障が必要なのかそしてどれくらいの費用を負担できるのか一緒に見ていきましょう。

この機会に生命保険 月いくら 20代として最適な選択肢について学ぶことで、未来に対する不安を軽減しませんか?私たちと一緒にその第一歩を踏み出しましょう。

生命保険 月いくら 20代に必要な費用の目安

20代における生命保険の月々の費用は、個人のライフスタイルや健康状態、選ぶ保険の種類によって大きく異なります。しかし、一般的には若い世代でも手頃な価格から始められるものが多く、私たちが考慮すべき目安があります。

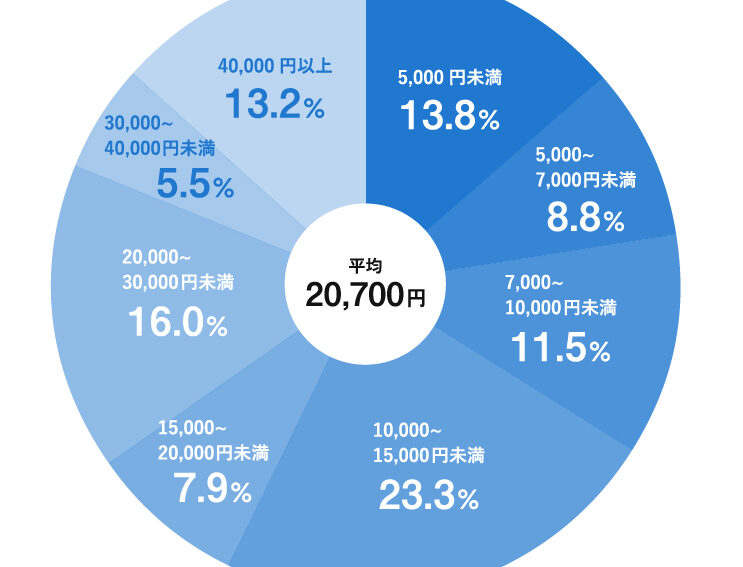

まずは、20代で必要とされる生命保険の月額費用について具体的な数値を見てみましょう。以下に、参考となるデータを示します。

| 年齢 | 平均月額保険料(円) |

|---|---|

| 20歳 | 3,000~5,000 |

| 25歳 | 4,000~6,000 |

| 29歳 | 5,000~8,000 |

これらの数字はあくまで平均的な参考値ですが、私たちは自分自身の生活環境や将来設計に基づいて適切な金額を判断することが重要です。例えば、結婚や子供を持つ予定がある場合には、そのリスクに備えたより高い保障が必要かもしれません。一方で独身の場合、最低限の保障から始めても良いでしょう。

保険料を決定する要因

次に、生命保険の月々の費用はどんな要因によって左右されるのでしょうか。主なポイントは以下です:

- 健康状態: 健康診断などで問題がない場合、保険料は低く抑えられる傾向があります。

- 職業: 高リスクとされる職業についている場合、それに応じた料金設定になることがあります。

- 加入するプラン: 定期型か終身型など、自分に合ったプラン選択も重要です。

このように、多岐にわたる要素が絡み合うため、一概には言えませんが、自分自身が何を求めているかを明確にしておくことで最適な選択肢へと導いてくれます。

20代が選ぶべき生命保険の種類

には、いくつかの重要な選択肢があります。それぞれのライフスタイルや将来の計画に応じて、適切な保険を選ぶことが大切です。ここでは、主に考慮すべき生命保険のタイプについて詳しく見ていきましょう。

定期生命保険

定期生命保険は、一時的な保障を提供するもので、特に若い世代にとって手頃な価格で加入できるメリットがあります。一般的には10年または20年など、一定期間だけカバーされます。このタイプを選ぶことで、結婚や子供を持つ予定がある場合にも対応可能です。また、必要ないと思われる期間中は低コストで済むため経済的にも有利です。

終身生命保険

終身生命保険は、生涯にわたって保障されるタイプであり、一度加入するとその後の健康状態によらず継続できます。将来的に資産形成を考える際にも役立ちます。ただし、その分月額費用は高めになる傾向がありますので、自分たちの生活状況や目標と照らし合わせて検討することが必要です。

医療保険と特約

医療保険も非常に重要な要素として挙げられます。特に30代以降では病気リスクが増加しますので、その前段階から準備しておくことで安心感が得られます。また、死亡保障だけでなく入院や手術時のカバーが含まれる特約を追加することも検討しましょう。このような組み合わせによって、自分たちのニーズに最適化されたプランを作成できます。

- 自分自身への投資: 早いうちから医療保障を整えておくことで、不測の事態にも安心して対処できます。

- 家族構成: 独身か既婚か子供ありかによって必要な保障内容は異なるため、それぞれの場合について考えましょう。

- ライフステージ: 将来設計や職業変化によって必要保障額も変動しますので、新しい情報を常にキャッチアップしておくことが求められます。

このように、多様な種類から自分たちの状況や未来設計に合ったものを選択することが重要です。私たちはそれぞれ異なる背景やニーズを持っていますので、その点もしっかり考慮した上で判断しましょう。

生活スタイルに応じた保険料の見積もり方法

私たちが生命保険を選ぶ際、生活スタイルや将来の目標に応じて適切な保険料を見積もることが重要です。特に20代の場合、自分自身のライフステージや経済状況に基づいた計画的なアプローチが求められます。ここでは、具体的な見積もり方法について考えてみましょう。

収入と支出の把握

まず、自分の月収や固定費をしっかり把握することから始めましょう。これには以下の要素が含まれます。

- 月収: 毎月手取りで得られる金額

- 固定費: 家賃、水道光熱費、食費など必ず発生する支出

- 変動費: 趣味や娯楽、交際費など変動しやすい支出

これらを整理した後、どれだけの余裕資金があるかを確認します。この余裕資金こそが生命保険に割り当てることのできる予算となります。

必要保障額の計算

次に、自分自身または家族への必要保障額を見積もります。これは主に以下によって決定されます。

- 生活維持費: 万一の場合でも家族が生活できる最低限の金額。

- 教育資金: 子供がいる場合、その教育を受けさせるために必要な資金。

- 住宅ローン等: 借入金やローン返済責任も考慮しましょう。

このような要素から必要保障額を導き出すことで、自身に合った生命保険プランへつながります。

保険料シミュレーションツール活用

最近では、多くの保険会社がオンラインで利用できるシミュレーションツールを提供しています。これらは非常に便利で、以下の情報を入力することで簡単に試算できます。

- 年齢

- 性別

- 健康状態(既往症など)

- 希望する保障内容

シミュレーション結果から自分たちにはどれくらいの保険料負担になるか、大体の目安として確認できます。このデータは実際の商品選びにも役立つでしょう。

ライフイベントへの対応

最後に、将来起こりうるライフイベントにも合わせて保険料プランは柔軟性が求められます。例えば、

- 結婚予定

- 子供の誕生

- 転職・独立

こうしたイベントによって必要となる保障内容は変化していきますので、その都度見直しと調整が必要です。また、新しい情報やサービスについて常にアンテナを張っておくことも大切です。

保険を選ぶ際の重要なポイント

私たちが生命保険を選ぶ際には、いくつかの重要なポイントを押さえておく必要があります。特に20代は、将来に向けた計画的な選択が求められます。ここでは、適切な生命保険を見極めるための具体的なポイントについて詳しく解説します。

保障内容の確認

まず最初に考慮すべきは、保障内容です。どのようなリスクに対して備えたいのか、自分自身や家族にとって何が重要なのかを明確にすることが大切です。以下は一般的な保障内容の例です。

- 死亡保障: 万一の場合に受取人へ支払われる金額。

- 入院給付金: 入院時の日額給付。

- 先進医療特約: 特定の高度医療への対応。

これらの要素から、自分たちに合ったプランを検討することができます。また、将来的にはライフスタイルや状況も変わりますので、その都度見直しを行うことが必要です。

保険料とのバランス

次に重要なのは、保険料とのバランスです。自分たちの経済状況や生活費との兼ね合いで無理なく支払える範囲内であることが求められます。例えば、

| 年齢層 | 推奨される月々の保険料(例) |

|---|---|

| 20代前半 | 5,000円~10,000円程度 |

| 20代後半 | 10,000円~15,000円程度 |

このような目安を参考にしながら、自分たち専用の予算設計を行うことが可能です。ただし、一時的には高額なプランでも、将来への投資と考えると有意義になる場合もあります。

口コミや評価をチェックすることも大切

最後になりますが、他者から得られる情報も無視できません。同じ年代やライフスタイルを持つ人々から実際の体験談や評価を聞いてみましょう。それによって、市場で評判となっている商品や会社について知識を深める手助けになります。

私たちは常に新しい情報収集にも努めており、それによってより良い選択肢へアクセスできるでしょう。このようにして、充実した未来につながる生命保険選びへと結びつけていきましょう。

将来を考えた資産形成と生命保険の関係

将来の資産形成を考える際、生命保険は非常に重要な役割を果たすことがあります。特に20代の私たちにとって、早期から計画的な資産運用を始めることは、将来的な経済的安定につながります。生命保険は単なる保障手段だけでなく、長期的には資産形成の一環としても機能します。

生命保険が資産形成に与える影響

生命保険には、死亡保障や医療保障などの基本的な機能がある一方で、一部のプランでは貯蓄性も持っています。このような商品を選ぶことで、月々の支出が将来への投資となり得ます。具体的には以下のメリットがあります。

- 積立型生命保険: 定期的に一定額を積み立てることで、満期時には大きなリターンが期待できます。

- 税制優遇: 受け取った給付金や利息について、一部税金が控除される場合があります。

- ライフステージに応じた見直し: 結婚や子供の誕生など人生の節目ごとにプランを見直すことで、自分たちに最適な保障内容と資産形成が可能です。

月々どれくらい支払うべきか

20代で「生命保険 月いくら」と考える際、自分たちの生活スタイルや収入状況とのバランスが重要です。無理なく続けられる範囲内で設定することが求められます。また、以下は一般的な目安になります。

| 年齢層 | 推奨される月々の保険料(例) |

|---|---|

| 20代前半 | 5,000円~10,000円程度 |

| 20代後半 | 10,000円~15,000円程度 |

この範囲内であれば、大きな負担にならず安心して加入できるでしょう。

将来設計との関連性

さらに私たちは、自身の将来設計と照らし合わせて考える必要があります。例えば、住宅購入や子育てなど大きな支出を予定している場合、それに対する準備として適切な生命保険へ加入することは賢明です。このようにして、多様なニーズを満たすためにも柔軟性ある選択肢を持つことが求められます。

全体として見ると、「生命保険 月いくら 20代」という視点からもわかるように、早い段階から自分自身に合ったプランニングを行うことで、安心した未来への基盤作りにつながります。