私たちが考えるべき重要なテーマの一つは、生命保険はいくつ加入すべきかということです。多くの人々がこの疑問に直面していますが、最適な選択肢を見つけるためにはいくつかの要素を考慮する必要があります。私たちは自分自身や家族を守るためにどれだけの保障が必要なのかを真剣に検討しなければなりません。

この記事では、生命保険 いくつ加入するべきかについて具体的に考えていきます。私たちはまず、リスク評価やライフステージに基づいた保険ニーズの分析から始めます。そしてそれぞれのケースに応じて何本のポリシーが理想的なのか探求します。この知識によって、より安心した未来を築く手助けになるでしょう。あなたはどれだけの保障が必要だと思いますか?

生命保険はいくつ加入すべきかの基準とは

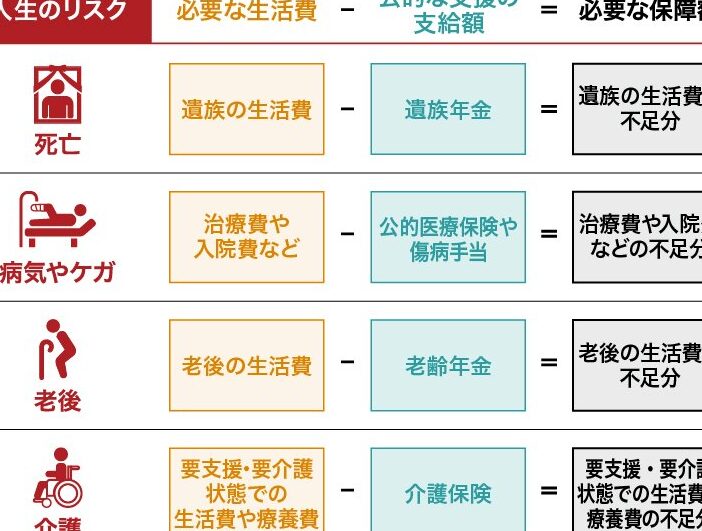

私たちが生命保険に加入する際、重要なのはどれくらいの保障が必要かを判断する基準です。これには様々な要因が影響します。一般的には、家族構成やライフステージ、収入、負債の有無などを考慮して、自分たちに最適な保険の数や種類を決定することが求められます。

家族構成とライフステージ

まずは家族構成について考えましょう。独身であれば必要な保障額は少なくて済むでしょう。しかし、配偶者や子供がいる場合、その人数や年齢によって必要な保障額は大きく変わります。また、ライフステージも重要です。例えば、新婚時期と子育て中では必要とされる保障内容が異なるため、それぞれのステージに応じて見直すことが必要です。

収入と支出のバランス

次に自分たちの収入と支出を見つめ直すことも大切です。生活費や教育費、住宅ローンなどを考慮した上で、「生命保険はいくつ加入すべきか」を具体的に数値化できます。そのためには以下のような計算方法があります:

- 基本的な生活費:月々どれだけのお金が必要か。

- 教育資金:子供一人当たり何年後までどれくらい掛かるか。

- 住宅ローン残高:返済義務がある場合、その金額。

この情報を基に、自分たちに合った生命保険の加入数を検討しましょう。

| 項目 | 例 |

|---|---|

| 基本的な生活費 | 月10万円 |

| 教育資金(子供1人分) | 200万円(大学進学時) |

| 住宅ローン残高 | 1500万円 |

| 合計推奨保障額 | (30年間の場合) 約6200万円以上* |

このように整理することで、自分たちに最適な生命保険はいくつ加入すべきなのか、大まかなイメージを持つことができるでしょう。そして、この基準からさらに細かい条件や希望によって選択肢を絞り込む作業へ進んでいくことになります。

ライフステージに応じた必要な保障額

私たちのライフステージによって必要な保障額は大きく異なります。例えば、独身であれば生活費のみを考慮すればよいですが、配偶者や子供がいる場合、それぞれの年齢や状況に応じた保障内容が求められます。また、ライフステージの変化に伴い、自分たちの必要とする保障額も見直すことが重要です。

新婚時期

新婚時期には、お互いの収入を合算して家計を管理することになります。この時期は一般的に支出が増加しやすいため、生活費だけでなく将来の資金計画も考慮する必要があります。具体的には以下のような要素があります:

- 共同生活費:月々どれくらい使うか。

- 住宅購入資金:マイホーム購入を検討している場合、その準備資金。

- 将来設計:子供を持つ予定の場合、その教育資金についても視野に入れるべきです。

子育て中

子育て中は、特に教育費用が大きな負担となります。子供一人当たりの教育資金や医療費なども含めると、必要な保障額はかなり増加します。ここでは次の点を確認しましょう:

- 教育プラン:保育園から大学進学までのおおよそのコスト。

- 予想外の出費:突然の病気や事故への備えとして追加で考えるべき保障。

定年後

定年後は退職金や年金収入に依存するため、大幅な支出削減が求められる可能性があります。しかしながら、この時期でも健康問題など不安要素が多く存在しますので、以下のような項目を見直しましょう:

- 医療費用:老後になってから発生する可能性がある医療関連支出。

- 遺族への影響:自分より先に亡くなることになった際、残される家族への経済的影響。

これら各ライフステージによる変化を踏まえて、自分たちに最適な生命保険はいくつ加入すべきかという具体的なビジョンを持つことができます。それぞれの段階で必要となる保障額を明確にし、それぞれ別々に計算した上で最終的には全体像としてまとめる作業へ進むことになります。

複数の生命保険を活用するメリット

複数の生命保険を活用することには、さまざまなメリットがあります。それぞれの保障内容や契約内容によって、私たちのライフプランに合わせた柔軟な対応が可能になります。特に異なるニーズやリスクに対処するために、複数の保険を持つことでより安心感を得ることができます。

まず、リスク分散という観点から考えてみましょう。一つの生命保険だけではカバーしきれない部分もありますが、複数契約することで、それぞれの保険が異なるリスクに対応できます。例えば、一つは医療保障専用で、もう一つは死亡保障として機能するように設定できるため、自分たちの状況に応じて最適なプランを組み立てられます。

次に重要なのは、コスト管理です。複数の生命保険を利用することで、多様な選択肢から自分たちに合った価格帯を選ぶことができる場合があります。また、一部には特定条件下で割引が適用されるものもあるため、その恩恵を受けられる可能性があります。

さらに、各ライフステージごとの変更にも迅速かつ効果的に対応できる点も大きな利点です。以下はその具体例です:

- 新婚時期:教育資金や住宅購入資金など、新しい生活環境への準備として短期的・中長期的な保障を考慮。

- 子育て期間:子どもの成長とともに必要となる教育費用などを見込んだ追加保障。

- 定年後:退職後の収入減少にも耐えうる医療保障や遺族への配慮。

このように、自分自身や家族構成によって必要とされる保障内容は変化しますので、それぞれの場合で適切な生命保険はいくつ加入すべきかについて見直しながら検討していくことが肝要です。

加入する際のリスクと注意点

複数の生命保険に加入することは多くのメリットがある反面、いくつかのリスクや注意点も存在します。私たちがしっかりと理解しておかなければならないのは、保険契約が持つ特性や条件によっては、想定外の出費や手続き上の煩雑さを招く可能性があるということです。

まず考慮すべきなのはコスト負担です。複数の生命保険を持つことで、一見すると安心感が得られますが、その分月々の保険料も増加します。このため、自分たちの家計に与える影響をよく検討しなければなりません。また、必要以上に保障内容を重複させると、無駄な出費となることもあります。

次に重要なのは契約内容の把握です。各保険会社によって契約条件や保障範囲は異なるため、どれだけ補償されるかについて明確に理解しておく必要があります。その際には、以下のポイントに留意しましょう:

- 免責事項: どんな場合には保障されないかを確認する。

- 給付金額: 各保険から受け取れる金額を正確に把握する。

- 更新・解約条件: 契約期間終了後や中途解約時の条件について理解する。

管理面での手間も考慮すべき要素です。複数契約の場合、それぞれ管理しなければならず、支払い期限や変更手続きなどで混乱を招くことがあります。このような状況を避けるためにも、一元管理できるツールやサービスを利用することがおすすめです。

最後に<強調したい点として">ライフプランとの整合性があります。人生設計によって必要となる保障内容は変化しますので、それぞれの場合で適切な生命保険はいくつ加入すべきかについて定期的に見直しながら検討していく姿勢が求められます。

将来設計と生命保険の見直し方法

私たちの将来設計において、生命保険は重要な役割を果たします。しかし、ライフステージや経済状況が変化する中で、定期的に見直しを行うことが必要です。これは、自分たちのニーズや目標に合った保障内容を維持するためだけでなく、無駄なコストを避けるためにも重要です。

1. 定期的な見直しの重要性

まず、人生の節目ごとに保険内容を見直すことが大切です。結婚や出産、新しい仕事への転職などは、保障額や必要な保険種類に影響を及ぼします。以下のようなタイミングで見直しを考慮しましょう:

- 結婚: 家族構成が変わることで、新たな保障ニーズが生まれます。

- 子供の誕生: 子供がいることで教育費用や生活費用も増加し、それに応じて保障額も見直すべきです。

- 転職・昇進: 経済状況が変わることでリスク管理も再評価する必要があります。

2. ライフプランとの整合性

次に、自分たちのライフプランと生命保険契約との整合性について考えましょう。例えば、退職後は収入が減少するため、その時点で必要となる保障内容も異なるでしょう。また、高齢者向けの商品への切り替えなども視野に入れたいところです。

3. 保険相談サービスの活用

最後に、専門家によるアドバイスを利用することも効果的です。多くの場合、自分だけでは気づかない最適な選択肢がありますので、以下のようなサービスを活用してみてはいかがでしょうか:

- ファイナンシャルプランナー: 個々のライフスタイルや将来設計に基づいた具体的な提案が期待できます。

- オンライン比較サイト: 複数社の商品比較によって、自分により適した保険商品選びにも役立ちます。

このように、「生命保険はいくつ加入すべきか」を考える際には、将来設計と密接につながっています。そのため、一度加入したら終わりではなく、生涯通じて継続的な見直しと調整が求められると言えるでしょう。