生命保険料控除は私たちの生活において非常に重要な制度です。この制度がいつから始まったのかを理解することは、税金対策や資産管理に役立ちます。多くの人々がこの控除を利用している一方で、その歴史についてはあまり知られていないかもしれません。

ここでは、生命保険料控除がいつから始まったのかを詳しく解説します。具体的な施行年やその背景について掘り下げることで、この制度がどのように進化してきたかを探ります。もしかするとあなたもこの情報を知ることで新たな視点を得られるでしょう。

では、私たちはこの興味深いテーマについて一緒に考えてみませんか? 生命保険料控除は本当に私たちの経済的安定に寄与するのでしょうか? さあ、その答えを見つけていきましょう。

生命保険料控除は、日本の税制において重要な制度であり、特に家計への影響が大きいことから、多くの人々にとって関心のあるトピックです。この制度は、納税者が支払った生命保険料を一定額まで所得控除できるものですが、その導入時期や背景について詳しく見ていく必要があります。私たちがこの制度を理解することで、より効果的な資産管理や節税対策が可能になるでしょう。

制度の始まり

生命保険料控除は、1986年に初めて導入されました。当初は、主に個人の生活保障を目的としており、この制度によって多くの人々が加入しやすくなることを目指していました。具体的には、以下のような特徴があります。

- 対象となる保険: 生命保険だけでなく、医療保険や介護保険も含まれます。

- 控除限度額: 年ごとに設定された上限内で控除が適用されます。

- 申告方法: 確定申告時に必要書類を提出することで受けられます。

このような背景から、制度スタート当初から多くの方々が利用し、その後も改正を重ねながら今日まで続いています。

制度変更と進化

時間とともに、日本社会や経済状況が変わる中で、この制度にも様々な変更点があります。特に2008年には、大幅な改正が行われ、新たなタイプの契約も対象となりました。この際には、多くの国民から支持を得るため、市場ニーズへの対応として柔軟性を持たせた改革でした。また、近年ではデジタル化によって手続きも簡素化されつつあります。

私たちは、この歴史的背景や変更点を知ることで、自分自身や家族に最適な生命保険選びにつながります。次章では、「生命保険料控除の歴史と背景」についてさらに詳しく解説します。

生命保険料控除の歴史と背景

私たちが生命保険料控除の歴史を振り返ると、この制度は日本の税制において重要な位置を占めていることがわかります。1986年の導入以来、社会情勢や経済環境に応じてさまざまな変更が行われてきました。この制度は国民の生活保障を目的としており、特に家計への影響を考慮して設計されています。

この制度が生まれた背景には、日本政府による国民生活の安定化と福祉向上に対する取り組みがあります。特に高度経済成長期以降、家族構成やライフスタイルの変化が進む中で、生命保険は多くの家庭にとって不可欠な保障手段となりました。そのため、加入促進策として税制優遇措置が導入されたと言えます。

制度導入前の状況

生命保険料控除制度導入以前、多くの人々は生命保険への加入をためらう傾向がありました。その理由として、以下のような点が挙げられます。

- 資金的負担: 保険料支払いによる経済的負担。

- 情報不足: どの保険商品に加入すればよいかわからない。

- 不安要素: 保険契約自体への信頼感不足。

これらの課題解決を目指し、新たな政策として登場した生命保険料控除制度は、多くの場合でその効果を発揮しました。特に初期段階では個人事業主やサラリーマンなど幅広い層から支持され、その後も改正や見直しによって利用者数は増加傾向にあります。

制度発展と今後

時代と共に、日本社会全体も変化してきました。それに伴い、この制度自体も柔軟性を持つ必要があります。例えば、高齢化社会へ突入する中で介護保険との連携強化も求められています。また、新しいタイプの商品への対応やデジタル申告システムなど、利便性向上にも力が注がれています。

このような歴史的背景から、私たちは今後もこの制度について理解を深め、自身や家族に適した選択肢を見つけ出すことが大切です。次章では「制度導入の目的と意義」についてさらに詳しく探っていきます。

制度導入の目的と意義

生命保険料控除制度の導入には、国民の生活を支えるための明確な目的と意義が込められています。私たちは、この制度がどのようにして人々の経済的安定を図る手段となり得るかを理解する必要があります。具体的には、以下のような目的があります。

- 生活保障の向上: 生命保険は予測不可能なリスクから家族を守る重要な手段であり、その加入促進は国民全体の福祉に寄与します。

- 税負担軽減: 保険料控除により、経済的負担が軽減され、加入者がより多くの資金を生活費や教育費など他の用途に充てられるようになります。

- 社会全体への影響: 生命保険への加入が広まることで、社会全体としても安心感が高まり、消費活動や投資行動にも良い影響を与えます。

さらに、この制度は日本特有の文化や価値観とも深く結びついています。例えば、日本では家族という単位が非常に重視されており、多くの場合、家族全員が互いに支え合うことが求められます。この背景からもわかるように、生命保険料控除制度は単なる税制優遇措置ではなく、人々の日常生活と密接に関連した政策であると言えるでしょう。

また、この制度によって得られるメリットは個人だけでなく、企業や地域社会にも波及効果があります。企業側も従業員福利厚生として生命保険商品を提供するケースが増えており、それによって社員満足度や生産性向上にもつながっています。私たち自身もこの仕組みを活用し、自分たちと家族の将来設計について考えていくことが大切です。

過去の変更点と影響

私たちは、生命保険料控除制度が導入されて以来、数回の重要な変更を経てきました。これらの変更は、制度自体の目的や意義に密接に関連しており、その影響は国民全体に広がっています。過去の変更点を振り返ることで、この制度がどのように進化し、社会に貢献してきたかを理解することができます。

主要な変更点

過去には以下のような主な変更がありました。

- 控除額の見直し: 初期には控除額が固定されていましたが、経済状況や物価上昇に応じて段階的に引き上げられてきました。この改定によって、多くの加入者が恩恵を受けることとなりました。

- 対象商品の拡大: 当初は特定の生命保険商品だけが対象でした。しかし、市場環境や消費者ニーズの変化を反映させるため、新しい商品カテゴリも追加されています。これにより、より多くの人々が利用できるようになりました。

- 申請手続きの簡素化: 制度開始当初は複雑な申請プロセスがありました。しかし、その後分かりやすいガイドラインとオンライン手続きシステムへの移行によって、加入者はスムーズに申請できるようになりました。

影響と結果

これらの変更によってもたらされた影響は計り知れません。具体的には次のような効果があります。

- 加入率向上: 控除額増加や対象商品の拡充によって、多くの人々が生命保険へ加入する動機付けとなりました。この結果として、日本全体で保障意識も高まりつつあります。

- 税収への寄与: 当然ながら、多くの人々が生命保険料控除を活用することで税収にも良い影響があります。一方で、適切な政策運営によって持続可能性も確保されています。

- 市場活性化: 新しい商品カテゴリへの対応など、市場競争も促進されます。この現象は消費者選択肢を豊富にし、市場全体として健全な成長につながっています。

私たちはこの制度について学ぶことで、自身と家族への将来設計にも役立てることが可能です。過去から現在まで続いているこの制度には、多様な側面から考慮すべき重要な要素があります。それぞれ認識し、生かしていくことこそ、大切なのです。

現行制度との違い

現行の生命保険料控除制度は、これまでの変更を経て、多くの点で進化してきました。特に、税制や市場環境の変化に対応する形で、具体的な調整が行われています。このセクションでは、現在の制度が過去とどのように異なるかを詳しく見ていきます。

控除対象商品の違い

現在の制度では、控除対象となる商品が大幅に拡充されています。初期には限定された商品しか対象とされていませんでしたが、最近では以下のような多様な選択肢があります。

- 新しいタイプの商品: 短期保険や終身保険だけでなく、医療保険や介護保険も含まれるようになりました。

- デジタル商品: インターネット専用の商品など、新たな販売チャネルから提供される生命保険も対象として認められています。

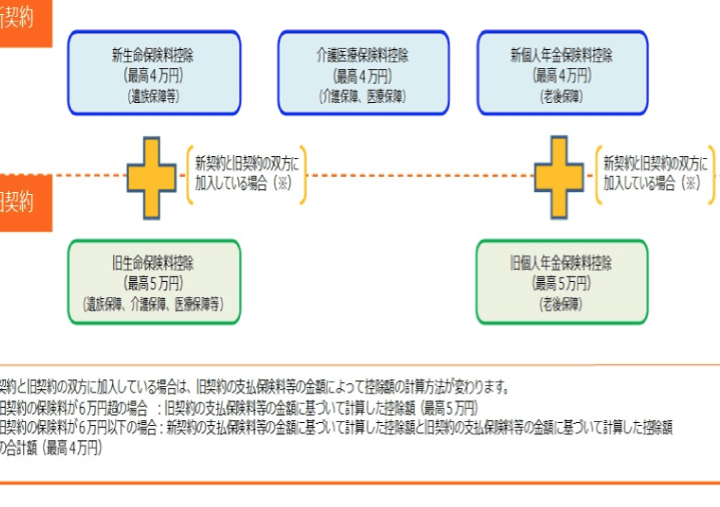

控除額とその計算方法

控除額についても大きな変化があります。当初は固定された金額でしたが、今では所得によって段階的に変動します。このため、多くの場合でより多くの税金を軽減できる可能性があります。具体的には以下の通りです:

| 所得区分 | 最大控除額(円) |

|---|---|

| 年収500万円未満 | 40,000円 |

| 年収500万~1000万円未満 | 30,000円 |

| 年収1000万円以上 | 20,000円 |

申請手続きとサポート体制の向上

申請手続きについても改善が見受けられます。以前は書類提出が煩雑でしたが、オンラインシステム導入によって簡単かつ迅速になりました。また、自動計算機能など利用者へのサポート体制も強化されています。このような取り組みのおかげで、多くの人々がスムーズに申請できるようになっています。

This progress reflects our commitment to making the life insurance premium deduction system more accessible and beneficial for all participants. Al entender las diferencias entre el sistema actual y el pasado, podemos apreciar mejor cómo estas mejoras han influido en la participación y satisfacción del consumidor.