私たちの生活において、生命保険控除 いつ戻ってくるかは非常に重要なテーマです。多くの人がこの制度を利用して税金を軽減しようとしていますが具体的な返還時期については意外と知られていません。このブログでは私たちが知っておくべきポイントを詳しく解説していきます。

まず、生命保険控除の基本的な仕組みや申請方法について理解することが大切です。そして実際にどれくらいの額面で戻ってくるのかを把握することで、より計画的に資産管理ができるようになります。私たちは皆さんと一緒にこのプロセスを探求していきたいと思います。

最後に「生命保険控除 いつ戻ってくる」という疑問にはどんな答えがあるのでしょうか。一緒にその詳細を見ていきましょう。

生命保険控除 いつ戻ってくるのかの基本情報

生命保険控除は、私たちが支払った生命保険料の一部を所得税から控除できる制度です。この控除により、税負担を軽減することが可能となります。しかし、多くの方が疑問に思うのは、「この控除はいつ戻ってくるのか」という点です。ここでは、その基本情報について詳しく見ていきましょう。

生命保険控除の申告時期

生命保険控除を受けるためには、毎年の確定申告で必要な手続きを行う必要があります。具体的には、以下のタイミングで申告を行います。

- 年末調整: 給与所得者の場合、勤務先で年末調整が行われます。この際に申請すれば、自動的に控除が適用されます。

- 確定申告: 自営業や副収入がある場合は、自分自身で確定申告を行います。この場合も同様に、必要書類とともに申請します。

これらの手続きによって、私たちは年間で支払った保険料に基づいて還付金を受け取ることになります。

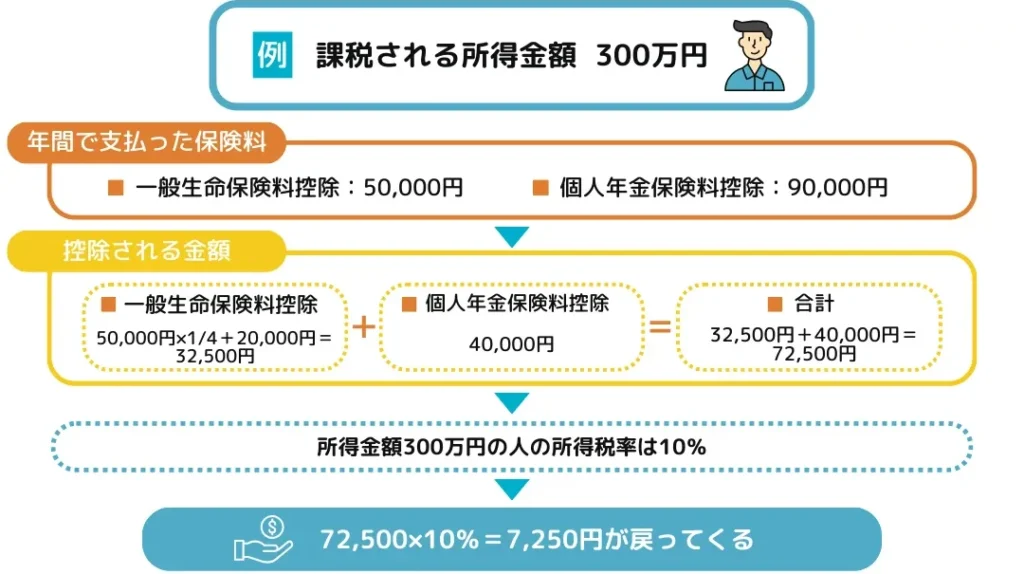

控除額と還付金

生命保険料控除には上限がありますが、その金額によって還付金も異なります。主なポイントは以下の通りです。

- 一般生命保険料: 最大4万円

- 介護医療保険料: 最大4万円

- 個人年金保険料: 最大4万円

例えば、それぞれのカテゴリーで最大限度まで支払った場合、合計12万円まで所得から控除されます。この結果として得られる還付金額は、ご自身の課税状況や他の所得との兼ね合いによって変わりますので注意しましょう。

| 種類 | 最大控除額 |

|---|---|

| 一般生命保険料 | 40,000円 |

| 介護医療保険料 | 40,000円 |

| 個人年金保険料 | 40,000円 |

| 合計 | 120,000円 |

以上からも明らかなように、正しく手続きを行えば、多くの場合、有意義な還付を受けることができます。しかし、そのためにはしっかりとした準備と理解が不可欠です。次回は、この控除を受けるために必要な書類について詳しく解説します。

申告方法と必要書類について

生命保険控除を受けるためには、正確な申告方法と必要書類の準備が欠かせません。これにより、スムーズに還付金を受け取ることが可能となります。ここでは、具体的な申告手続きや必要となる書類について詳しく解説します。

申告に必要な書類

生命保険控除を適用するためには、以下の書類が必要です。これらの書類は、確定申告または年末調整で提出することになります。

- 生命保険料控除証明書: 各保険会社から送付されるもので、自分が支払った保険料の額が記載されています。

- 収入証明書: 確定申告の場合、自営業者や副収入のある方は収入を証明するための資料が求められます。

- 身分証明書: 本人確認のために運転免許証や健康保険証などのコピーを用意しましょう。

- その他関連資料: 必要に応じて、医療費控除など他の控除を受ける場合も、それに関する資料を準備します。

申告手続きの流れ

実際の申告手続きはシンプルですが、一連の流れを理解しておくことが重要です。以下に一般的な流れをご紹介します。

- 必要書類を準備: 上記で挙げたすべての書類を揃えます。

- 年末調整または確定申告: 給与所得者の場合は勤務先で年末調整、自営業者の場合は税務署へ確定申告を行います。

- 還付金通知: 申請後しばらくすると、税務署から還付金額のお知らせがあります。この時点でいくら戻ってくるか確認できます。

- 還付金受領: 最後に指定口座へ還付金が振り込まれることで完了です。この過程では通常数週間から数ヶ月程度かかりますので注意してください。

このように正しい手続きを踏むことで、私たちはスムーズに生命保険控除による還付金を得ることができます。次回は、この控除が適用される条件について見ていきたいと思います。

控除が適用される条件とは

生命保険控除が適用されるためには、いくつかの条件を満たす必要があります。これらの条件は、税務署において還付金を受け取る際に重要な要素となりますので、しっかりと理解しておくことが大切です。

控除対象となる生命保険

まず第一に、控除が適用されるのは特定の生命保険商品です。具体的には以下のような保険が該当します。

- 定期保険: 一定期間保障が続くものであり、契約者が生存中または死亡時に保険金が支払われます。

- 終身保険: 契約者が亡くなるまで保障されるもので、長期的な視点で考えられています。

- 医療保険: 入院や手術などに対する保障を提供するもので、一部の場合には控除対象になります。

収入制限について

次に、私たちの収入レベルによっても控除の適用可否が決まります。具体的な収入制限は年ごとに変動する可能性がありますので、その都度確認することが重要です。一般的には以下の範囲内であれば問題ありません。

| 申告者区分 | 年間所得上限 |

|---|---|

| 給与所得者 | 1,000万円未満 |

| 自営業者・フリーランス | (職業や事業内容によって異なる) |

契約年数と支払い状況

Aさらに重要なのは、契約した生命保険の年数や実際に支払った保険料額です。通常、この控除は一定以上の金額を支払った場合のみ適用されます。また、新規契約よりも継続的に支払いを行っている方への優遇措置があります。このため、自分自身の契約状況を把握し見直すことも一つの手段と言えるでしょう。

これら全ての条件をクリアすることで、「生命保険控除 いつ戻ってくる」かという疑問にも明確な答えを持つことになります。我々としては、この情報を基に計画的な資産管理につなげていきたいですね。

還付金が戻ってくるまでの期間

生命保険控除のは、申告後の手続きや状況によって異なります。一般的には、確定申告を行った後、税務署での処理が完了するまでにかかる日数を考慮する必要があります。また、還付金がいつ戻ってくるかは、各種要因によって影響されますので、その点について詳しく見ていきましょう。

還付金受取までの標準的なスケジュール

通常、還付金が戻ってくるまでには以下のような流れがあります。

- 確定申告書の提出: 申告期限内に必要書類を揃えて提出します。

- 税務署での審査: 提出された内容が正しいかどうか確認されます。この過程は通常2週間から1ヶ月程度かかります。

- 還付金の決定通知: 審査後に還付額が決まり、その通知が送られます。

- 実際の振込: 通知から1週間ほどで指定口座へ振り込まれることが一般的です。

遅延理由と対策

ただし、このスケジュールはあくまで目安です。場合によっては、以下の理由で遅延することもあります。

- 書類不備: 必要書類に不備や不足があると審査に時間がかかります。

- 複雑なケース: 特殊な事情や控除対象外となる項目などの場合、追加調査が必要になることがあります。

- 繁忙期: 確定申告時期(2月中旬から3月中旬)は特に処理件数が多いため、通常よりも時間を要することがあります。

Aこれらを踏まえ、自分自身でも必要書類を事前に確認し、不備なく提出できるよう心掛けることで、スムーズな進行につながります。また、不明点について事前に税務署へ問い合わせておくことで、更なる安心感を得られるでしょう。このような準備を整えることで、「生命保険控除 いつ戻ってくる」の疑問にも早めに答えられるようになります。

実際の受取例と注意点

実際に生命保険控除を受け取った事例を見ていくことで、私たちはそのプロセスや注意点について具体的な理解を深めることができます。ここでは、還付金の受け取り方や、申告時に気をつけるべきポイントについて詳しく解説します。

具体的な受取例

例えば、Aさんは年間で10万円の生命保険料を支払っており、それに対する控除額は約4万円でした。確定申告を行った後、税務署からの通知が届いたのは提出から約3週間後です。その後、指定した銀行口座に還付金が振り込まれたのは通知からさらに1週間後でした。このように、全体的な流れとしては合計で約1か月程度かかったといえます。

注意すべきポイント

- 書類整理: 申告書類には正確な情報が必要です。不備があると審査が遅れるため、必ず確認しておきましょう。

- 控除限度: 控除できる金額には上限がありますので、自分の契約内容に基づいて適切な控除額を把握しておくことも重要です。

- 変更点への対応: 法律や制度の変更によって控除条件が変わることもありますので、その都度最新情報をチェックしましょう。

Aさんの場合でも示されたように、「生命保険控除 いつ戻ってくる」かという疑問には個別性があります。しっかりと準備を整えた上で手続きを進めることで、不安なく還付金を待つことができるでしょう。また、不明点については早めに税務署へ問い合わせてみることもおすすめします。これらの対策によって円滑な進行につながります。