私たちの人生には予測できない出来事が多く存在しています。そのため、生命保険なぜ必要なのかを理解することは非常に重要です。生命保険は単なる経済的な保障だけでなく、家族や愛する人々の未来を守る手段でもあります。このような保険によって、万が一の際にも安心感を得ることができます。

この記事では、生命保険なぜ必要なのかという疑問に対し、その重要性とメリットについて詳しく解説します。私たちはどのようにしてリスクを管理し大切な人々を守ることができるのでしょうか。具体的なケーススタディや専門家の意見も交えながらその価値を探ります。あなた自身やご家族の将来について考えるきっかけになるでしょう。さあ、一緒にこのテーマを深掘りしてみましょう!

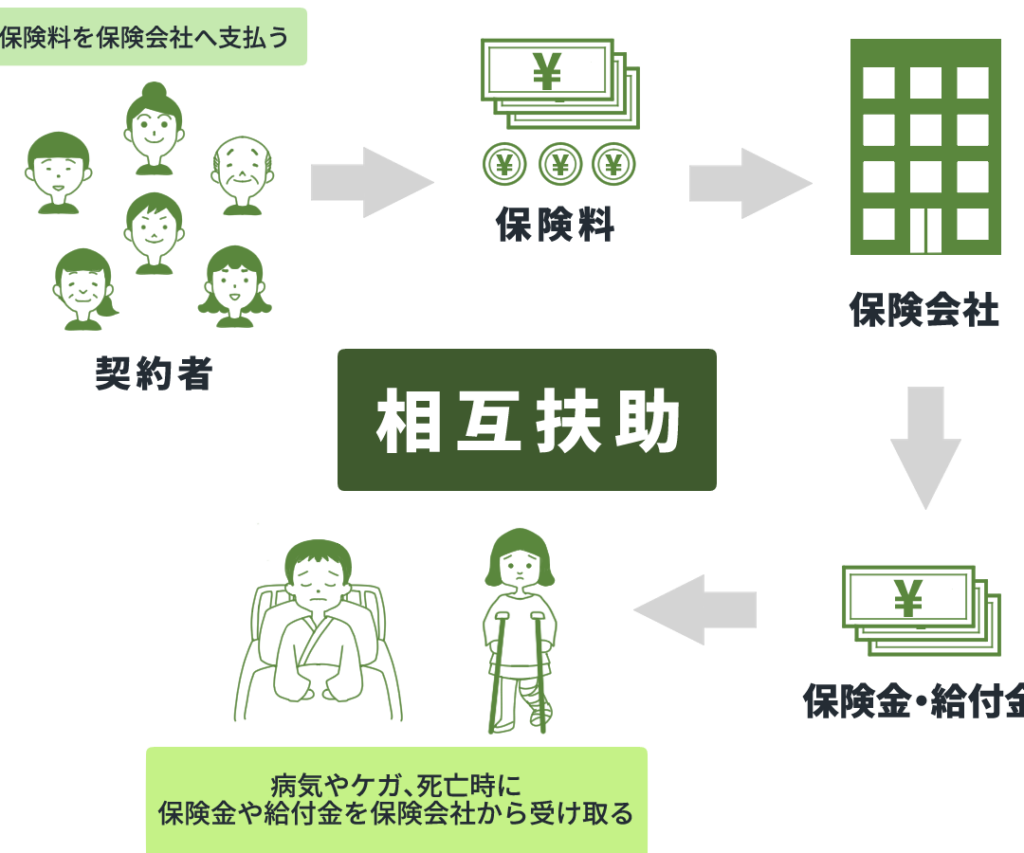

生命保険なぜ必要?あなたと家族を守る理由

私たちが生命保険を必要とする理由は、家族や自分自身の未来を守るためです。特に、予期せぬ事態によって収入が途絶えた場合、生活費や教育費などの負担が大きくなります。そのため、生命保険は私たちに安心感を与える重要な手段となります。ここでは、その具体的な理由について詳しく見ていきましょう。

経済的安定性の確保

生命保険は、万が一の際に残された家族の経済的基盤を支える役割を果たします。以下はその主なポイントです:

- 葬儀費用の負担軽減: 遺族にとって葬儀は高額な出費になることがあります。生命保険によって、この負担を軽減できます。

- 日常生活費の保障: 保険金があれば、当面の生活費や住宅ローンなどもカバーできるため、経済的困難から守られます。

- 子供の教育資金確保: 教育資金として使えるお金があることで、大切なお子さまの将来への投資も可能になります。

感情的サポート

経済的安定だけでなく、生命保険には感情面でもサポートがあります。愛する人を失うことは非常に辛い経験ですが、その後も生活していく上で心配事を少なくする助けになります。このように、自分自身だけでなく家族全体への配慮にもつながっています。

将来への備え

不測の事態に対する備えとしても重要です。我々は未来について予測することができません。しかし、多くの場合、一時的な問題が長期的な影響につながることがあります。そのため、

- 早めに加入することで将来的なリスクヘッジ

- 年齢や健康状態による保険料変動回避

これら要素も考慮しつつ、自分たちや家族を守る手段として最適化したプランニングが求められます。

このように、私たちは「生命保険なぜ必要」と問われれば、それは単なる経済的手段以上のものだと答えるべきでしょう。それぞれのライフステージに応じて選択し、生涯設計にも寄与します。

将来の不安を軽減するための重要性

私たちが将来に対する不安を軽減するためには、生命保険が重要な役割を果たします。予測できない出来事や経済的な困難は、いつ誰にでも訪れる可能性があります。このような状況に備えることで、自分自身と家族の生活を守ることができます。具体的には、以下の点で将来への備えとして機能します。

- 長期的な安心感: 生命保険によって、万が一の際にも家族の生活が確保されるため、日々の生活におけるストレスを軽減できます。

- リスクマネジメント: 収入源が途絶えた場合でも、保険金によって経済的リスクを管理しやすくなります。

- 計画的な資産形成: 早い段階から加入することで、将来的な資産形成や教育資金などへの準備も可能になります。

また、私たちは人生のさまざまなステージで異なるニーズを抱えています。例えば、小さなお子様がいる家庭では教育費用の保障が特に重要となり、高齢者世代では医療費や介護費用への対応策として生命保険が求められます。このように、それぞれのライフステージに応じて適切な保障内容を選ぶことが求められます。

さらに、心理面でも大きな支援となります。愛する人との別れは精神的ダメージを伴いますが、その後も生活していく上で心配ごとを少なくする手助けとなります。これによって残された家族は、新しい生活への適応も容易になり、安全感を持ちながら未来へ進むことができるでしょう。

このように、「生命保険なぜ必要」と考えた時、その答えは単なる経済面だけでなく、人間関係や感情面にも深く関わっています。我々自身と愛する人々との未来を守るための重要性について理解し、それぞれに合ったプランニングを行うことこそ、本当に意味ある選択と言えるでしょう。

生命保険のメリットと選び方

私たちが生命保険を選ぶ際には、そのメリットを十分に理解し、適切なプランを見つけることが重要です。以下では、具体的なメリットと選び方のポイントについて詳しく解説します。

生命保険のメリット

- 経済的保障: 万が一の事態に備え、家族や依存者に対して経済的支援を提供します。これは特に主な収入源である人が亡くなった場合に大きな助けとなります。

- 税制上の優遇: 日本では生命保険金には一定の非課税枠があります。このため、受取人は遺族年金や相続税面でも有利になる可能性があります。

- 資産形成の手段: 一部の生命保険は貯蓄機能を持っており、長期的な資産形成にも寄与します。将来への計画的な準備としても役立ちます。

- 精神的安心感: 保険加入によって得られる安心感は計り知れません。愛する人々との別れという心痛から少しでも解放されるためには、このような保障が必要不可欠です。

選び方のポイント

私たちが自分自身や家族に最適な生命保険を選ぶには、いくつかの重要なポイントがあります。

- ニーズ分析: 自分自身と家族のライフスタイルや将来設計に基づいて必要とする保障内容を考えることが第一歩です。

- 保障内容の確認: 各種プランによって異なる保障内容(死亡保障・医療特約など)について詳細に検討しましょう。また、自分たちに合った受取人設定も重要です。

- 比較検討: 複数社から提案されたプランを比較し、自分たちに最も適したものを選択することが肝要です。この際、料金だけでなくサービス内容もしっかり確認しましょう。

- 専門家への相談: 迷った場合はファイナンシャルプランナーや保険アドバイザーへ相談することで、自分たちのお金やライフスタイルについてより深い理解を得られるでしょう。

このように、「生命保険なぜ必要」と考える時、その答えは明確になります。私たちは自らと愛する人々の未来を守るため、一緒になって慎重に選んでいくべきです。そして、その過程で得られる情報こそが、より良い決定につながるでしょう。

保障内容と受取人について考えるべきポイント

私たちが生命保険を選ぶ際には、保障内容と受取人の設定が非常に重要な要素となります。適切な保障内容は、万が一の事態に備えるための基盤であり、受取人の選定はその保障を実際に受け取る側に大きな影響を与えます。このセクションでは、具体的にどのような点を考慮すべきかについて詳しく説明します。

保障内容の重要性

まず、保障内容について考える際には、自分自身や家族が直面する可能性のあるリスクをしっかりと把握することが必要です。主な保障として以下の項目があります:

- 死亡保障: 主な収入源者が亡くなった場合、その後遺族が生活できるだけの金額を設定すること。

- 医療特約: 病気や怪我による医療費用をカバーし、経済的負担を軽減するための特約。

- 入院給付金: 入院した際の日常生活費用や治療費用を支援します。

これらはそれぞれ異なる目的とニーズに応じて設計されているため、自分たちの場合には何が最も重要なのか見極めることが求められます。

受取人設定について

次に受取人についてですが、誰に保険金を渡すかという決定は単なる形式以上の意味があります。以下のポイントで迷わず選ぶためには十分検討しましょう:

- 信頼のおける人物: 保険金は通常、一番信頼できる家族や親しい友人などへ指定します。

- 複数名への分配: 必要であれば複数名へ分配することで、各自への経済的サポートも考慮できます。その際、それぞれへの割合も明確化しておくこと。

- ライフステージによって変化させる: 家族構成や状況によって必要となる支援内容は変わりますので、その都度見直すことも大切です。

例えば、お子様が成長して独立した場合、その時期に合わせて新たなプランニングや受取人変更も視野に入れるべきでしょう。このような柔軟性こそ、「生命保険なぜ必要」という問いへの答えになります。

まとめ

私たちは自分自身と愛する人々の日々安心して過ごす未来を守るためにも、このような細部まで配慮された生命保険プランニングこそ不可欠です。適切な保障内容と正しい受取人設定によって、不測の事態にも冷静さを保つ準備が整います。そして、この知識こそ、多くの場合で人生を豊かにする鍵となります。

ライフステージに応じた適切なプランニング

私たちのライフステージは、時間と共に変化し、それに応じて必要な保障内容やプランニングも異なります。例えば、独身時代には自分自身を保護することが主な目的ですが、結婚したり子供が生まれたりすると、その必要性は家族全体に広がります。このセクションでは、それぞれのライフステージごとにどのような生命保険プランニングが最適なのかを考えてみましょう。

独身時代

独身の場合、自分自身を守るための基本的な死亡保障や医療特約を中心に考えることが一般的です。この段階では、高額な保障は不要かもしれませんが、将来への備えとして以下のポイントを押さえることが重要です:

- 最低限の死亡保障: 遺族負担を軽減するため。

- 医療特約: 突発的な病気や怪我による経済的リスクへの対策。

この時期から少しずつライフステージに合った保険について考えることで、将来的にもスムーズに見直しできる基盤を築けます。

結婚・家族形成期

結婚して家庭を持つと、生命保険の必要性は一層高まります。この段階で考慮すべき要素には次のようなものがあります:

- 収入源者としての死亡保障: 主たる収入源者が亡くなるリスクへの備え。

- 教育資金としての貯蓄型保険: 子供の成長や進学費用へ対応可能。

また、この時期には受取人設定についても再度検討し、配偶者やお子様など具体的なニーズに合わせた変更が求められるでしょう。

子育て・老後準備期

子育て世代になると、更なるリスク管理と老後資金への配慮が必要になります。ここで大切なのは以下の点です:

- 総合的な保障内容: 医療特約や入院給付金など、多岐にわたる支援内容。

- 長期的視点での積立型商品: 老後資金づくりにも寄与します。

子供達が成長すると共に、そのニーズも変化しますので、定期的に見直すことが非常に重要です。新しいライフスタイルや目標達成へ向けて柔軟性あるプランニングを行いましょう。

| ライフステージ | 主なニーズ | 提案される保証内容 |

|---|---|---|

| 独身 | 自己防衛 | 死亡保障・医療特約 |

| 結婚・家族形成期 | 家族全体を守る | 教育資金含む死亡保障・貯蓄型保険 |

| 子育て・老後準備期 | 将来計画と安心感提供 | 総合保証・積立商品 |

以上からわかるように、「生命保険なぜ必要」という問いへの答えは、一人ひとり異なるライフステージによって大きく変わります。それぞれの場合で適切なプランニングを行うことで、不測事態にも冷静さを失わず対応可能となります。