私たちが日々の生活を送る中で、生命保険料控除証明書 どの金額が対象になるかを理解することは非常に重要です。税金の控除を受けるためには、正確な情報と手続きが不可欠です。この情報を知っていることで、私たちはより安心して保険に加入し、経済的な負担を軽減できます。

この記事では、生命保険料控除証明書 どの金額について詳しく解説します。具体的には控除対象となる金額やその計算方法などを取り上げます。また、この制度が私たちに与える影響についても考察します。果たして皆さんはこの制度について十分に理解していますか?

生命保険料控除証明書 どの金額が対象になるか

私たちは、生命保険料控除証明書に関連する金額の対象について詳しく見ていきます。具体的には、どのような保険契約が控除の対象となるかを理解することで、税金におけるメリットを最大限に引き出すことができます。ここでは、対象となる金額やその計算方法について説明します。

対象となる保険料

生命保険料控除証明書で控除できる金額は、以下の条件を満たす必要があります。

- 個人契約: 契約者と被保険者が同一であること。

- 年払い: 年間で支払った保険料が対象です。

- 指定された期間内: 保険契約が有効であり続けていること。

この条件を満たした場合のみ、生命保険料控除証明書によって税務上の優遇措置を受けられます。では、具体的にどれくらいの金額が対象になるのでしょうか?

控除可能な金額

控除される金額は次のようになります:

| 契約タイプ | 最高控除額 |

|---|---|

| 一般生命保険 | 40,000円 |

| 介護医療保険 | 40,000円 |

| 個人年金保険 | 40,000円 |

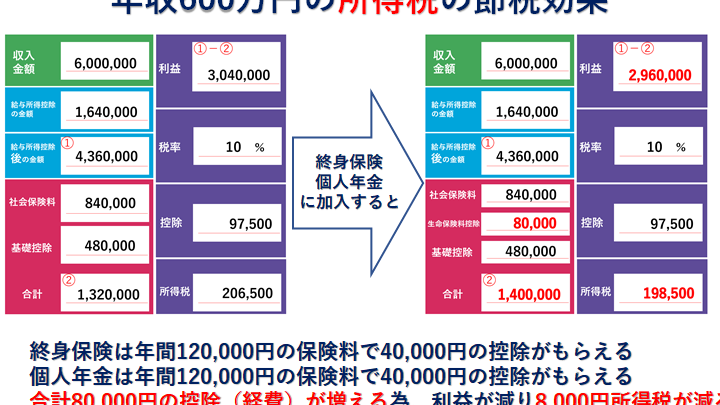

この表からもわかる通り、それぞれの契約タイプごとに最高で4万円まで控除を受けられるため、自身の加入しているプランによって合計8万円または12万円まで受け取れる可能性があります。

計算例

たとえば、私たちが一般生命保険に年間50,000円支払った場合、そのうち40,000円が税務上認められる控除として扱われます。同様に介護医療保険にも加入していて年間30,000円支払っている場合、この分からも20,000円まで申請可能です。このように正確な数字を把握することで、より効果的に税負担軽減策を講じることができます。

以上からわかるように、「生命保険料控除証明書どの金額」が重要なのは、このプロセス全体で私たちがお得になるポイントだからです。これらを踏まえて次節では「生命保険料控除の対象となる保険契約とは」についてさらに詳しく掘り下げていきましょう。

生命保険料控除の対象となる保険契約とは

私たちが受けることのできる生命保険料控除の恩恵を最大化するためには、どのような保険契約がその対象になるのかを理解することが重要です。ここでは、具体的に対象となる契約タイプや、それぞれの特徴について詳しく見ていきましょう。

対象となる契約タイプ

生命保険料控除の対象となる保険契約は、次のように分類されます:

- 一般生命保険: 死亡保障を中心とした基本的な生命保険であり、被保険者が死亡した場合に給付金が支払われます。

- 介護医療保険: 介護や医療に関わる費用をカバーするための特別なプランで、高齢化社会において重要性が増しています。

- 個人年金保険: 将来の年金収入として機能し、老後資金計画に役立つ設計になっています。

これら3種類の契約は、それぞれ異なる目的や保障内容がありますが、共通して税務上の優遇措置を受けられる点から注目されています。

契約条件

これらのタイプ以外にも、以下の条件を満たす必要があります:

- 契約者と被保険者が同一であること: 一般的には個人名義で契約されている必要があります。

- 年払い方式: 年間で支払った額のみ控除対象となります。月払いの場合は合算して年間額を考慮します。

- 指定された期間内有効: 保険契約はその年度内に有効である必要があります。

このような条件をクリアすることで、「生命保険料控除証明書どの金額」が適用される基盤が整います。次節では、この制度によってもたらされる具体的なメリットについて掘り下げていく予定です。

控除を受けるために必要な手続き

私たちが生命保険料控除を受けるためには、いくつかの手続きを踏む必要があります。これらのプロセスを正確に理解し、適切に実行することで、税制上の優遇措置を有効活用できるでしょう。以下では、具体的な手続きについて詳しく説明します。

1. 必要書類の準備

控除を申請するためには、次のような書類が必要です:

- 生命保険料控除証明書: 保険会社から発行されるもので、支払った保険料が記載されています。

- 確定申告書: 自営業者や副収入がある場合は、この書類に控除額を記入して提出します。

これらの書類を揃えることは非常に重要であり、不備があると控除が認められない可能性もあります。

2. 確定申告または年末調整

給与所得者の場合は年末調整で控除を受けることができます。一方、自営業者やフリーランスの場合は、毎年行う確定申告で対応します。この際、「生命保険料控除」の欄に該当額を記入しなければなりません。具体的な金額例については後述しますので、その際に再確認しましょう。

3. 提出期限

手続きには提出期限があります。通常、確定申告の場合は翌年の2月16日から3月15日までとなっています。また、年末調整の場合は勤務先によって異なる場合がありますので注意してください。期限内に全ての手続きを済ませることが大切です。

このように、一連の手続きを経て初めて「生命保険料控除証明書どの金額」が反映されます。我々自身でもそのプロセスをしっかり把握することで、大きなメリットにつながります。次節では具体的な金額例とその計算方法について見ていきましょう。

具体的な金額例とその計算方法

私たちが生命保険料控除を受ける際には、具体的な金額の計算方法を理解することが重要です。控除対象となる金額は、支払った保険料に基づいて変動します。以下では、具体的な金額例を示しながら、その計算方法について詳しく説明します。

1. 生命保険料の種類と控除限度額

生命保険料控除には、一般生命保険、介護医療保険、および個人年金保険の三つのカテゴリーがあります。それぞれに対して異なる控除限度額が設定されています。具体的には以下の通りです:

- 一般生命保険: 最大で年間40,000円

- 介護医療保険: 最大で年間40,000円

- 個人年金保険: 最大で年間40,000円

これらの合計は最大120,000円になります。ただし、自分に適用されるケースに応じて実際に申請できる金額は変わりますので注意が必要です。

2. 計算方法の具体例

例えば、私たちが支払った一般生命保険料が60,000円の場合、そのうち50%(30,000円)が控除対象となります。この場合の計算式は次のようになります。

| 項目 | 金額 (円) |

|---|---|

| 支払った一般生命保険料 | 60,000 |

| 控除対象となる割合 (50%) | -30,000 |

| 最終的な控除可能額 | 30,000 |

同様に、介護医療保険や個人年金の場合も同じ手順で計算できます。それぞれの契約内容によって実際に受け取れる控除額を把握することで、税制上のメリットを最大化できます。

3. 実際の申告時期と注意点

このような計算結果を元に確定申告や年末調整を行います。正しい情報として記入するためには、自身が持っている証明書類と照らし合わせながら進めることが重要です。また、期限内であることも忘れてはいけませんので、この点にも十分気を付けましょう。

控除証明書の取得方法と注意点

控除証明書を取得することは、生命保険料控除を受けるために不可欠なステップです。この証明書は、私たちが実際に支払った保険料の額を証明するものであり、確定申告や年末調整で必要になります。ここでは、控除証明書の取得方法とその過程で注意すべき点について詳しく説明します。

1. 控除証明書の取得方法

控除証明書は通常、契約した保険会社から発行されます。以下の手順で簡単に取得できます:

- 保険会社への問い合わせ: 契約している保険会社に連絡し、控除証明書の発行を依頼します。

- 必要情報の提供: 保険契約者名や契約番号など、必要な情報を提供します。

- 確認と受取: 発行された後、郵送または電子メールで受領できます。

2. 注意すべきポイント

控除証明書を取得する際にはいくつか注意が必要です。特に次の点を押さえておくことでスムーズに進められます:

- 期限: 控除証明書は年度ごとに発行されるため、毎年早めに請求することが大切です。特に確定申告期間までには余裕を持って準備しましょう。

- 正確性: 受け取った控除証明書には、自分が支払った金額が正確に記載されているか確認してください。不備がある場合は速やかに修正依頼することが重要です。

- 保存: 確定申告後も一定期間はこの証明書を保存しておくことが推奨されます。税務調査などの場合にも役立ちます。

以上の手順や注意事項を理解しながら進めれば、生命保険料控除证明确認作業も円滑になります。また、このプロセス全体が税制上のメリットにつながることから、大変重要なステップと言えるでしょう。