80代の皆さんにとって、生命保険は重要な選択肢です。特に高齢になるにつれて、自分や家族の将来を考えることがますます大切になります。しかし「」という疑問を持つ方も多いでしょう。私たちはこのトピックを掘り下げ、具体的な情報をご提供します。

私たちが知る限りでは、80代での生命保険は年齢や健康状態によって異なるため、一概には言えません。それでも一般的な傾向や具体例を通じて理解を深めることが可能です。あなた自身や大切な人々の保障について一緒に考えてみませんか?このブログ記事では、さまざまなプランとその費用について詳しく見ていきますのでお楽しみに。

の基本情報

80代ã®çå½ä¿éºã®ä¿éºæã¯ãããããá¤¥ï¼ É¡Â§

私たちが考える「80年代の生涯保障の保障手段」とは、基本的に、将来にわたる生活の安定を図るための仕組みを指します。この時代には、多くの人々が経済的な不安や老後への備えについて真剣に考えるようになり、その結果、様々な金融商品や制度が登場しました。特に重要なのは、年金制度や保険商品によって提供される保障です。

年金制度とその役割

80年代には、日本全体で年金制度の普及が進みました。この制度は、働いている間に積み立てた資金を基にして、高齢期になった際に定期的な収入を得られる仕組みです。具体的には、

- 国民年金

- 厚生年金

- 企業年金

これらの種類があり、それぞれ異なる特徴と利点があります。国民全体を対象としている国民年金は基本的な保障を提供し、厚生年金は被用者向けでより多くの給付額が期待できます。また、企業年金は個別企業によって設計され、自社従業員向けに特化した内容となっています。

保険商品の活用

さらに、生涯保障を目的とする保険商品も重要です。生命保険や医療保険など、多岐にわたる選択肢があります。以下は代表的な保険商品の一部です:

- 生命保険:万一の場合にも家族を守ります。

- 医療保険:病気やケガによる医療費負担軽減。

- 介護保険:高齢時の介護サービス費用をカバー。

これらの商品によって、リスク管理が可能となり、不測の事態にも備えることができるようになります。

このようにして、「80年代の生涯保障」にはさまざまな視点からアプローチすることが求められます。それぞれの商品や制度について理解し、自分自身と家族を守るための最適な選択肢を見つけることこそが、この時代ならではのおおきな課題と言えるでしょう。

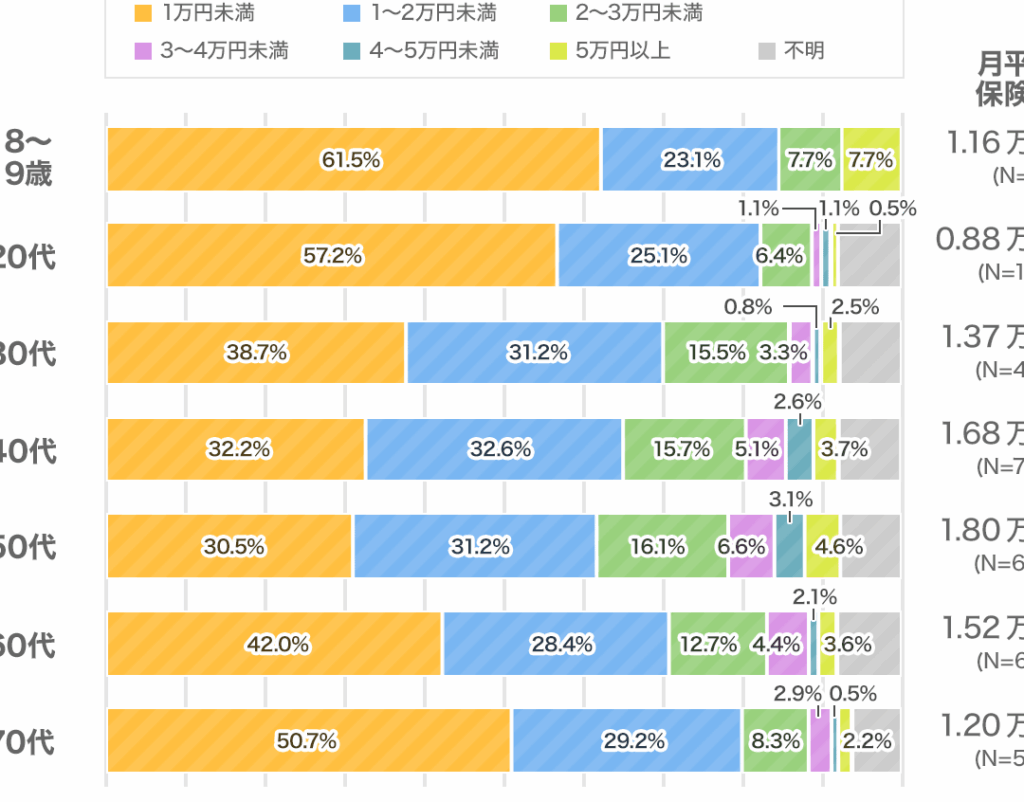

年齢別に見る生命保険の保険?

私たちは、80年代の生活保障制度について考えるとき、年金制度がどのように進化してきたかを理解することが重要です。この時期には、日本全体で年金制度が普及し、多くの人々がその恩恵を受けるようになりました。具体的には、国民年金や厚生年金などのさまざまなプランが導入され、それぞれ異なるニーズに応える形で設計されています。さらに、この時代の制度は高齢化社会への対応策としても機能しました。

年金制度の種類

私たちが利用できる年金制度は、基本的に以下の三つに分類されます。それぞれ独自の特徴がありますので、自分自身や家族に合った選択肢を検討することが大切です。

- 国民年金:日本国内に住むすべての人々が加入対象であり、公的な基礎的な支援を提供します。

- 厚生年金:主に会社員向けの制度で、雇用者と被雇用者双方による掛け金によって成り立っています。

- 共済年金:公務員など特定職業向けに設定された独自のシステムです。

これら各種制度は互いに補完し合う形で存在しています。例えば、国民年金は最低限度の生活保障を提供しつつ、厚生年金や共済年金はより充実した待遇を目指すものとなります。このため、私たちは自身や家族について最適な保障内容を考慮する必要があります。

将来への影響

現在80年代から続く生活保障政策は、高齢化社会への備えとしても注目されています。その中でも特筆すべき点は、日本政府による積極的な改革努力です。この改革には以下が含まれます:

- 給付額見直し:経済状況や物価変動を反映した給付額調整が行われています。

- 加入促進施策:若者層への加入促進キャンペーンなど、新しい世代にも安心感を提供しています。

- 多様性確保:LGBTQ+コミュニティー等、多様なライフスタイルにも対応できる仕組み作りへ移行中です。

This evolution of the pension system not only helps secure a stable income for retirees but also reflects our society’s commitment to inclusivity and adaptability in changing times. As we look forward, it is essential for us to remain informed about these systems and actively engage in discussions that shape their future.

加入時期による保険料の変動

å å ¥ææã«ããä¿éºæ¢æ¬¡

私たちは、80年代の生涯保険制度において、加入時期とその内容が重要な要素であることを理解しています。特に、加入のタイミングは将来の年金受給額や保障内容に大きく影響します。そのため、自分自身や家族を守るためには、適切な時期に正しい選択をする必要があります。

さらに、加入時期によっては異なるプランが提供されている場合もあります。以下は、その主要なポイントです:

- 若い頃からの加入:早めに保険に入ることで、保険料が低く抑えられるだけでなく、将来的な利益も得やすくなります。

- ライフステージの変化:結婚や子どもの誕生など、大きなライフイベントを経て自分のニーズが変わった際には、新たなプランへの見直しが必要です。

- 健康状態:年齢とともに健康リスクが増加するため、早めの対策として保険への加入を検討することが賢明です。

これらの要因から判断すると、「80年代の生涯保険制度」における適切な加入タイミングは非常に重要であり、それぞれの状況に応じた最善策を考えるべきでしょう。

保障内容と保険料の関係

私たちは、80年代の生涯保障制度における「保障内容」と「保障額」の適切な理解が重要であると考えています。特に、これらは高齢化社会においてますます重要性を増しており、自分自身や家族を守るためには、正確な知識が必要です。このセクションでは、80年代の生涯保障について具体的な内容とその意義について詳しく説明します。

保障内容の基本

生涯保障制度とは、一生涯にわたり一定の条件下で保険金が支払われる仕組みです。この制度の特徴として以下があります:

- 死亡時の給付金:契約者が亡くなった場合に支払われる保険金。

- 障害時の給付金:契約者が事故や病気によって障害を負った場合にも補償される。

- 健康診断サービス:定期的な健康診断や予防医療へのアクセスも含まれることがあります。

保障額とその選択肢

次に、保障額は個々人によって異なるニーズに応じて設定できます。以下は、その際のポイントです:

- 生活費をカバーするための計算: 家族構成やライフスタイルを考慮し、必要となる生活費を見積もります。

- 将来の教育資金: 子どもの教育費用なども考慮し、それに見合う額を設定することが推奨されます。

- インフレ対策: 長期的には物価上昇にも対応できるよう、適宜見直しが必要です。

以上から、生涯保証制度は単なるリスク管理手段だけでなく、私たち自身及び家族への大きな安心感につながります。それゆえ、自分たちの状況や将来設計に基づいた適切なプランニングが求められると言えるでしょう。

80代でおすすめの生命保険商品

80年代の生涯保護制度において、特に重要視されているのは「生涯保障商品」です。これらの商品は、老後の生活を支えるために設計されており、年金や貯蓄などと組み合わせることで、より安心な生活を実現することができます。近年では、高齢化社会の進展に伴い、多くの人々がこのような保障商品の必要性を感じています。

生涯保障商品の種類

私たちが提供する生涯保障商品には、いくつかの異なるタイプがあります。それぞれが持つ特長や利点について理解することは、自分自身や家族を守るために重要です。

- 終身保険: 死亡時に指定された受取人へ保険金が支払われる仕組みです。これにより、大切な人々への経済的サポートを確保できます。

- 年金保険: 一定期間後から定期的に年金を受け取れる商品であり、老後の安定した収入源となります。

- 医療保険: 突発的な病気やケガによる医療費負担を軽減する目的で設計されています。高齢者には特に有用です。

選び方とポイント

生涯保障商品を選ぶ際には、自分自身のライフスタイルや将来のニーズを考慮することが大切です。また、以下のポイントにも注意しましょう:

- 財務状況: 現在及び未来にわたってどれだけのお金が必要か見極めます。

- リスク許容度: どれくらいのリスクを受け入れられるか考えましょう。

- 契約条件: 保証内容や解約条件など詳細情報も確認し、不明点は専門家へ相談します。

以上から、生涯保障商品の適切な選択は、自分自身及び家族の安全・安心につながります。80年代以降、この市場はますます多様化しており、それぞれニーズに応じたプランが提供されていますので、自分達によく合ったものを見つけ出す努力も重要です。