私たちの生活において、生命保険 毎月いくら払ってる 掛け捨て?という疑問は多くの人が抱えるテーマです。掛け捨て型の生命保険は、毎月一定額を支払うことで保障を得られるシンプルな仕組みですが、その実態やメリットについては知らないことも多いでしょう。本記事ではこの掛け捨て保険の仕組みを詳しく解説し、どれだけの費用がかかるのかをご紹介します。

私たちは、自分自身や家族の未来を守るために生命保険を選ぶ際に、コストと保障内容をしっかり理解することが大切だと考えています。そこで具体的な金額感や選択肢について深掘りしていきます。この話題に興味がありますか?私たちと一緒にその詳細を見ていきましょう。

生命保険 毎月いくら払ってる 掛け捨ての仕組みとは

掛け捨て型生命保険は、毎月支払う保険料が死亡時に保障される金額に直接的に関連しています。この仕組みでは、契約者が生存している限り、支払った保険料は返還されず、いわゆる「掛け捨て」となります。つまり、契約期間中に何も起こらなかった場合、その費用は失われることになります。しかし、この方式にはコストパフォーマンスの面でのメリットがあります。

掛け捨て型生命保険の特徴を理解するためには、その仕組みを分解して考えることが重要です。以下に主なポイントを示します。

掛け捨て型生命保険の基本概念

- 即効性: 掛け捨て型では、高い死亡保障を安価で得ることができます。特に若年層や健康な方には適した選択肢です。

- 柔軟性: 保険期間や保障内容を自由に設定でき、自分のライフスタイルやニーズに合わせたプランが可能です。

- 更新可能性: 契約満了後も再度契約できるオプションがあり、新たな健康状態でも見直すことができます。

どれくらい支払っているか?

私たちが実際に支払う金額は、多くの要因によって変動します。この金額は以下のような要素によって決まります。

- 年齢

- 健康状態

- 性別

- 保証額

これらの要素から算出された月々の保険料は、一般的には数千円から始まり、多くの場合その範囲内で調整されます。具体的な数字について知識を深めることで、自身の状況と照らし合わせながら適切な選択を行うことが大切です。

| 年齢 | 月々の保険料(例) |

|---|---|

| 20代 | 3,000〜5,000円 |

| 30代 | 5,000〜8,000円 |

| 40代 | 8,000〜15,000円 |

| 50代以上 | 15,000〜25,000円以上 |

この表からもわかるように、年齢とともに月々の負担額は増加します。それだけリスクも高まりますので、自身の経済状況と相談しながら最適なプランニングを行う必要があります。

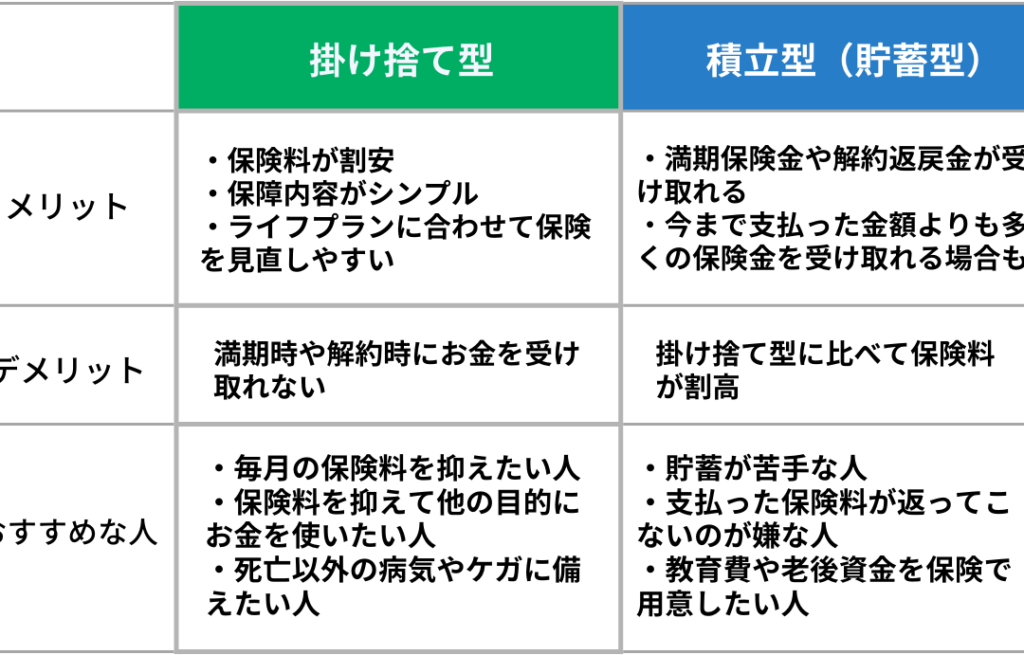

掛け捨て型生命保険のメリットとデメリット

掛け捨て型生命保険には、いくつかのメリットとデメリットがあります。これらを正しく理解することで、自分に最適な選択ができるようになります。特に「生命保険 毎月いくら払ってる 掛け捨て?」という疑問を持つ方には、以下のポイントが参考になるでしょう。

メリット

- コストパフォーマンス: 掛け捨て型生命保険は、通常の終身保険よりも月々の保険料が安価です。そのため、高額な死亡保障を手軽に得ることができます。

- 簡単な契約内容: 保険商品がシンプルであるため、内容を理解しやすく、契約手続きもスムーズです。また、自分に必要な保障額だけを選択できるため無駄がありません。

- 短期的ニーズへの対応: 短期間のみの保障が必要な場合など、一時的なニーズにも応じたプラン設定が可能です。

デメリット

- 返戻金なし: 契約期間中に何も起こらない場合には支払った保険料は戻りません。この点は長期的な視野で考えれば大きなデメリットとなります。

- 更新時のコスト増加: 一定期間後に再契約する際には、新たな健康状態や年齢によって保険料が上昇する可能性があります。これにより将来的な負担感が増すことがあります。

- 限られた保障内容: 終身保険などと比較すると、保障範囲やオプション機能は限定されます。その結果、自身のライフスタイルによっては不足感を感じることもあります。

私たち自身のニーズや状況によって、このようなメリットとデメリットをよく考慮しながら判断していく必要があります。それぞれの特徴について把握した上で、「生命保険 毎月いくら払ってる 掛け捨て?」という問いかけにも明確に答えられるようになるでしょう。

毎月の保険料を決める要素とは

私たちが生命保険を選ぶ際、毎月の保険料は非常に重要な要素です。この金額は、いくつかの要因によって決まります。まずは、自分自身のニーズやライフスタイルをしっかり把握することが大切です。その上で、以下の要素に注意を払うことで、適切な保険料を見極める手助けとなるでしょう。

### 年齢と性別

年齢や性別は、保険料に直接的な影響を与える要因です。一般的に若い方が生命保険に加入する際にはリスクが低いため、保険料も安く設定されます。また、性別によっても平均寿命が異なるため、それぞれのリスク評価に基づいて料金が変動します。

### 健康状態

健康状態も重要なポイントです。既往症や現在治療中の病気などがある場合、その情報は必ず告知する必要があります。これらの情報によってリスク評価が行われ、高い保険料につながることがあります。一方で、健康であれば優遇措置として割引される場合もあります。

### 保障内容と期間

契約する保障内容や期間も、毎月支払うべき金額に影響します。高額な死亡保障や特約付きの商品ほど、その分だけ費用も増加します。また、一時的なニーズなのか長期的な保証を希望しているかでも選択肢は変わります。必要最低限の保障だけを選ぶことでコストダウンにも繋げられるでしょう。

| 要素 | 説明 |

|---|---|

| 年齢 | 若いほど保険料は安価。 |

| 性別 | 男女で平均寿命差による影響。 |

| 健康状態 | 既往症・治療中の場合、高額になる可能性。 |

| 保障内容と期間 | 高額保障・特約付きほど費用増加。 |

このように、多くの要素が絡み合っていますので、自分自身の状況や希望についてしっかり考えた上で、「生命保険 毎月いくら払ってる 掛け捨て?」という問いへの答えを明確化していく必要があります。それぞれの条件について理解し、自身に最適なプランニングへと繋げていきましょう。

他の保険との比較で見るコストパフォーマンス

他の保険商品と比較すると、掛け捨て型生命保険はコストパフォーマンスにおいて非常に優れた選択肢となることが多いです。このタイプの保険は、一般的に保障内容がシンプルであるため、月々の保険料が低く抑えられる傾向があります。しかし、実際にはどのような点で他の保険と差別化されるのでしょうか。

### 掛け捨て型生命保険 vs 終身型生命保険

掛け捨て型生命保険は、一時的な保障を提供するものであり、そのため毎月支払う金額が安価です。一方で、終身型生命保険は生涯にわたって保障を続けることができますが、その分高額な保険料が必要になります。以下の表では、それぞれの特徴を比較してみましょう。

| 特徴 | 掛け捨て型生命保険 | 終身型生命保険 |

|---|---|---|

| 月々の負担 | 安価で負担軽減。 | 高額だが長期的保障。 |

| 死亡給付金受取条件 | 契約期間内に死亡した場合のみ。 | いつでも受取可能。 |

| 解約返戻金 | なし。 | あり(契約年数による)。 |

| 適用期間 | 限定された期間。 | 生涯保障。 |

このように見ると、掛け捨て型生命保険は短期的なニーズには非常に適しています。特に若年層や家庭を持っている方々には、この形式が経済的負担を軽減しながら必要最低限の保障を提供することから、多く選ばれています。

### 他の商品とのバランス

また、市場には医療保険や傷害保険など様々な種類があります。それぞれ異なるリスクカバーを意識した設計になっていますので、自分自身や家族全体としてどのようなリスクヘッジを行いたいかによって選択肢も変わります。例えば、高齢者向けの商品よりも若い世代向けの商品では価格設定や条件にも違いがあります。そのため、「生命保険 毎月いくら払ってる 掛け捨て?」という問いへの答えだけでなく、自分たち家族全体として最適なプランニングについて考慮することも重要です。

コストパフォーマンスだけでなく、それぞれの商品特性や自分たちのライフスタイルとの相性も念頭に置きつつ、一番合った選択肢を見極めたいものです。

掛け捨て保険を選ぶ際の注意点

掛け捨て保険を選ぶ際には、いくつかの重要なポイントに注意することが求められます。まず、保障内容や契約条件をしっかりと理解することが大切です。具体的には、自分たちのライフスタイルや将来の計画に合わせた適切な保障額を設定する必要があります。また、保険期間や更新方法なども確認しておきましょう。

保障額の設定

保障額は、私たちの生活に直結するため非常に重要です。万が一の場合に残された家族が困らないよう、以下の要素を考慮してみると良いでしょう。

- 収入状況: 家計を支えるために必要な金額。

- 子供の教育費: 子どもの成長段階によって変わる教育資金。

- 住宅ローン: 借入金残高がある場合、その返済分も含めるべきです。

これらの要素から導き出した数字が、適正な保障額となります。しかし、それだけではなく、自分自身で見積もったリスクにも考慮しながら決定しましょう。

契約条件と特典

契約時には細かい条件についてもよく確認しましょう。例えば、生命保険には免責事項や特約が含まれている場合があります。そのため、自身が加入予定の商品について以下をチェックすることがおすすめです。

- 免責条項: 特定の事由によって給付金が支払われないケース。

- 解約手数料: 解約時に発生する可能性のある費用。

- 特典内容: 健康診断割引など、お得なサービスも利用できる場合があります。

これらは後々、大きな影響を及ぼす可能性がありますので、慎重に吟味してください。

比較検討

複数の商品を比較して、自分たちに最適なプランを選ぶことも欠かせません。一見すると同じような商品でも、その中身は異なる場合があります。他社との比較ポイントとして、

- 月々の保険料

- 保障内容

- 評判や口コミ

これらを総合的に評価し、自身と家族への影響度合いについて再考しましょう。このプロセスによって、「生命保険 毎月いくら払ってる 掛け捨て?」という疑問への答えだけでなく、本当に必要とされる保障内容へ近づくことができます。