私たちは日々の生活において、さまざまな費用を管理する必要があります。その中でも 生命保険料控除は住民税を軽減する有効な手段です。この記事では について詳しく探っていきます。この控除を利用することで、私たちの経済的負担がどれほど軽くなるのかを理解しましょう。

具体的には、生命保険に加入している方々が知りたい 住民税の節約額やその計算方法について解説します。またこれは単なる数字だけでなく、家計全体に与える影響も考慮しています。この情報があれば、私たち自身の財政状況を見直すきっかけになるでしょう。果たして 私たちはこの控除を最大限に活用できているのでしょうか?

生命保険料控除 住民税 いくら 安くなるのか

生命保険料控除を利用することで、住民税がどれくらい安くなるのかは、多くの人にとって重要なポイントです。この控除制度によって、私たちの納税額に対して具体的な影響があるため、計算方法や控除対象となる金額を理解することが不可欠です。

まず、生命保険料控除による節税効果は、支払った保険料に基づいて決まります。これには以下の重要な要素があります:

- 基本控除:年額で最大40,000円(新制度の場合)。

- 特別控除:年額で最大80,000円(新制度の場合)。

このように、それぞれの保険契約に応じて異なる控除金額が適用されます。そのため、自分自身がどれだけの保険料を支払っているか確認し、それに基づいた住民税の減少を見積もることが必要になります。

具体的な計算例

例えば、年間で60,000円の生命保険料を支払っている場合、新しい制度では以下のようになります。

| 項目 |

金額 |

| 年間支払保険料 |

60,000円 |

| 適用される基本控除(最大) |

40,000円 |

| 適用される特別控除(残り) |

20,000円 |

| 合計控除額 |

60,000円(全額)」/「20%×60,000=12,000円」(住民税軽減分) |

この場合、私たちは約12,000円程度の住民税軽減効果を得られる計算になります。これは毎年続けていくことで、大きな節税につながります。

以上から、「生命保険料控除 住民税 いくら 安くなる」の問いには、その人自身が加入しているプランや年間支払いによって変動しますが、確実に経済的メリットがあります。正確な情報と自分自身のお金の流れを把握しながら、この制度を賢く活用していきましょう。

住民税の計算方法と控除の影響

住民税の計算方法は、私たちが納める税金の額を決定する重要なプロセスです。この計算は、所得金額や各種控除によって影響を受けます。生命保険料控除もその一つであり、具体的には私たちが支払った生命保険料に基づいて住民税が軽減されます。

住民税は通常、前年の所得に基づいて課税され、その際に適用される主な要素には以下があります:

- 課税標準額:総所得から各種控除を差し引いた後の金額。

- 住民税率:地域によって異なるが、おおよそ10%前後。

- 控除項目:生命保険料控除などのさまざまな控除が存在。

これらの要素を踏まえた上で、私たちはどれだけの住民税を支払う必要があるか計算します。生活費や将来に備えるためにも、この制度を理解し活用することは非常に重要です。

具体的な計算例

例えば、年間収入が500万円であり、生命保険料として80,000円支払った場合を考えます。このケースでは次のように計算できます:

| 項目 |

金額(円) |

| 総所得金額 |

5,000,000円 |

| (1) 基本控除適用後の課税標準額: |

(5,000,000 – 440,000) = 4,560,000円 |

| (2) 生命保険料控除適用後: |

(4,560,000 – 60,000) = 4,500,000円 |

| (3) 最終的な課税対象額(仮に住民税率10%の場合): |

(4,500,000 × 0.1) = 450,000円 |

この場合、約450万円から55万円程度まで軽減できる可能性があります。結果として、このようにして得られる節税効果は大きく、自分自身の状況を把握した上で最大限活用することが求められます。

“生命保険料控除 住民税 いくら 安くなる”という疑問について、本記事ではその影響と具体的な数字について詳しく解説してきました。私たち一人ひとりが正確な情報を持つことで、更なる経済的メリットにつながります。

生命保険料控除を受けるための条件

私たちが生命保険料控除を受けるためには、いくつかの条件を満たす必要があります。この控除は、税金の軽減に大きな影響を与えるため、正確な要件を理解しておくことが重要です。以下に、その主な条件を示します。

- 契約者と被保険者:生命保険契約の契約者(一般的には保険料を支払う人)と被保険者(保障される人)が異なる場合でも、控除の対象となります。ただし、配偶者や親族の場合に限ります。

- 適用される種類の生命保険:控除対象となるのは、一部の終身保険や定期保険などであり、特定の要件を満たした商品である必要があります。具体的には、所得税法に基づく認められた商品のみが該当します。

- 支払った保険料:実際に支払った生命保険料が一定額以上であることも条件です。年間で60,000円まで控除可能ですが、それ以上のお金を支払っていても上限があります。

これらの条件を確認した上で、自分自身がどれだけ税金軽減できるか検討することで、「生命保険料控除 住民税 いくら安くなる」について具体的な数字や効果感覚を得やすくなります。また、この制度は年々変更される可能性もあるため、新しい情報にも注意する必要があります。

実際の節税効果とシミュレーション

私たちが生命保険料控除を利用することで得られる税金の軽減効果は、実際にどれほどのものなのでしょうか。具体的なシミュレーションを通じて、控除が住民税に与える影響を明確に理解することができます。このセクションでは、いくつかのシナリオを考えながら、実際の節税効果について探っていきます。

### シミュレーション例

まずは具体的な数字を用いてシミュレーションしてみましょう。以下の表は、年収と支払った生命保険料による住民税の軽減額の例です。

| 年収 |

支払った生命保険料 |

住民税軽減額 |

| 400万円 |

60,000円 |

約5,000円 |

| 600万円 |

60,000円 |

約7,500円 |

| 800万円 |

60,000円 |

約10,000円 |

| 1000万円以上 |

60,000円以上(上限あり) |

– |

この表からわかるように、年収が高くなるにつれて控除による住民税軽減額も増加します。ただし、支払う保険料には上限があるため、それ以上支払っても同じ効果は期待できません。

### ケーススタディ

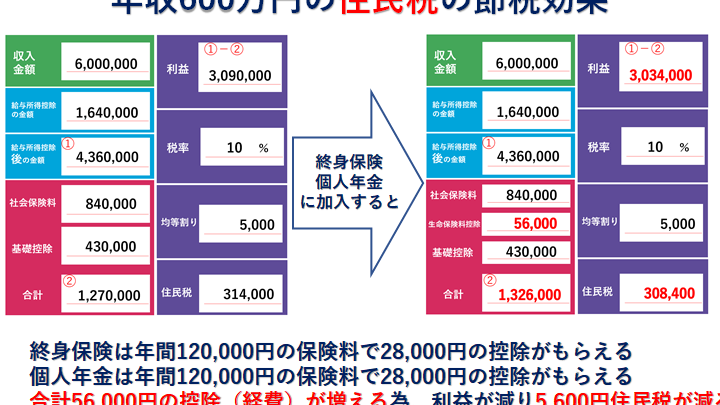

次に、一例として特定のケーススタディを見てみましょう。仮に私たちが年収600万円で年間60,000円の生命保険料を支払っているとします。この場合、前述したようにおおよそ7,500円程度の住民税が軽減されます。また、もし複数種類の生命保険契約を持っている場合、それぞれについて控除対象となりうるため、更なる節税効果も見込めます。

また、この制度は毎年変更される可能性がありますので、新しい情報にも注意しながら、自分自身や家族に最適な選択肢を検討していくことが大切です。これによって、「生命保険料控除 住民税 いくら安くなる」の理解が深まり、その活用方法も見えてくるでしょう。

他の控除との併用について

他の控除を利用することで、私たちの税負担をさらに軽減できる可能性があります。生命保険料控除は、その一部として特に重要ですが、他の控除と併用することによって効果が増幅される場合もあります。このセクションでは、どのような控除が併用可能で、それによってどれだけ住民税が安くなるかを考えてみましょう。

併用可能な主な控除

以下は、生命保険料控除と併用できる主な控除です:

- 医療費控除: 医療費が一定額を超えた場合に適用されます。

- 寄附金控除: 寄付した金額に応じて住民税が軽減されます。

- 障害者控除: 障害者手帳を持つ方には特別な税優遇があります。

- 配偶者控除・扶養控除: 配偶者や扶養家族に関連する所得からの節税効果です。

これらの控除はそれぞれ独立して存在しますが、組み合わせて利用することで総合的な節税効果を得られることがあります。特に年収や家族構成によって影響は異なるため、自分自身の状況に最も適した組み合わせを見つけ出すことが重要です。

シミュレーション例

具体的なシミュレーションを行うことで、実際にどれだけ住民税が安くなるか把握できます。以下は複数の控除を活用した場合の例です。

| 年収 |

支払った生命保険料 |

医療費 |

寄附金 |

住民税軽減額(推定) |

| 600万円 |

60,000円 |

100,000円以上 |

30,000円 |

約20,000円 |

| 800万円 |

80,000円以上(上限あり) |

– |

– |

– |

この表からわかるように、一つまたは二つの追加的な控除を受けることで、単独で生命保険料控除のみの場合よりも大きな節税効果が期待できます。ただし、それぞれの条件や要件について詳しく確認する必要がありますので、自身で調べたり専門家に相談したりすると良いでしょう。

私たちは、このように理解し、自分自身や家族への影響を考慮しながら適切な選択肢を見つけていくことが求められます。「生命保険料控除 住民税 いくら安くなる」だけでなく、それ以外にも多様な選択肢から最適解をご検討ください。