私たちの未来を考えるとき 生命保険どれくらい必要かという疑問が浮かびます。家族や大切な人々を守るために、適切な保障額を選ぶことは非常に重要です。私たちは自身の状況やニーズに応じて、十分な保険金額を理解することで安心感を得ることができます。

この記事では 生命保険どれくらいの保障が必要なのか具体的なポイントを解説します。家族構成やライフスタイルによって異なる保障額について触れ、実際に計算する方法も紹介します。この知識は私たちがより良い選択をする手助けとなります。

あなたは自分の人生設計においてどれだけの保障が必要だと思いますか?それぞれの状況に応じた最適な選択肢を見つけるためには、一緒に考えてみましょう。

生命保険どれくらいの保障が必要かを考えるポイント

私たちは生命保険を選ぶ際、必要な保障額を考えることが非常に重要です。保障額は、私たちのライフステージや家族構成、収入状況などによって大きく異なるため、計画的に検討する必要があります。以下に、保障額を決定する際のポイントを挙げていきます。

生活費と負債の把握

まず初めに、自分自身の生活費や負債を正確に把握することが重要です。これには以下のような項目が含まれます:

- 月々の生活費: 食費、光熱費、住宅ローンなど。

- 教育資金: 子供がいる場合は教育関連の支出も考慮しましょう。

- 医療費: 健康状態によっては将来的な医療支出も見込む必要があります。

- 負債: クレジットカードやローンなど未払いの借入れ。

このようにして全体的な経済状況を理解し、それに基づいて必要な保障額を算出します。

家族への影響

次に考えるべきは、自分が亡くなった場合家族へどれだけ影響が及ぶかという点です。特に子供や配偶者との関係性によって、その影響度合いは異なるでしょう。この観点から以下の質問を自問してください:

- 家族全員が安定した生活を送れるためにはどれくらいのお金が必要か?

- 教育資金や住宅ローン返済はどうなるか?

具体的な数字で見積もることで、自身と家族への最適な保障額について明確になるでしょう。

将来設計との調和

最後に、自分自身及び家族の将来設計とも整合性を持たせることが大切です。例えば、

- 退職後の生活設計: 老後資金としてどれくらい準備しておくべきか。

- 旅行や趣味への投資: ライフスタイル維持にはどれほど余裕を持つべきか。

これらすべての要素から導き出される結果として、「生命保険どれくらい」の答えが見えてくるでしょう。それぞれ個別ではなく、一貫した未来像として捉えることでより現実的で有効な保障プランニングにつながります。

ライフステージに応じた保障額の目安

私たちのライフステージは、必要な生命保険の保障額に大きく影響を与えます。例えば、独身であれば自分自身の生活費が主な考慮点となりますが、結婚や子供の誕生といったライフイベントを経るごとに、家族全体の生活費や教育資金なども考慮する必要があります。そのため、それぞれのを知っておくことは非常に重要です。

独身期

独身の場合、自分自身や家族への影響は小さいですが、それでも一定の保障は必要です。この時期には以下のような要素を考慮します:

- 生活費: 自分一人分の日常的な支出。

- 負債: 学生ローンなど未払いの借入れ。

一般的には、自分自身が亡くなった場合に葬儀費用や残された負債をカバーできる程度の保障額が望ましいでしょう。

結婚後

結婚すると、配偶者との共同生活が始まり、生活費も増加します。この段階では次の点を考慮するべきです:

- 家庭全体の生活費: 家賃や光熱費など共同で発生する支出。

- 将来設計: 住宅購入計画や子供について。

このため、少なくとも家族全員が安心して暮らせるだけのお金を確保することが求められます。具体的には、月々かかる固定支出×12ヶ月×数年分という算式で見積もることも可能です。

子育て期

子育て期では、さらに多くのお金が必要になります。特に教育資金について真剣に検討しなければならず、その際には以下を意識しましょう:

- 教育関連支出: 幼稚園から大学までかかる学費。

- 医療・健康管理: 子どもの成長過程で発生する医療費。

この段階では、将来的な教育資金と日々の生活維持費用を合わせた総額として、高めに設定した保障額が望ましいと言えます。

| ライフステージ | おすすめ保障額(例) |

|---|---|

| 独身期 | 300万円〜500万円 |

| 結婚後 | 1000万円〜2000万円 |

| 子育て期 | 2500万円以上(状況による) |

それぞれ異なるライフステージによって求められる保障額は変化しますので、自分たちの場合はどうなのか具体的にシミュレーションしてみることも良いでしょう。また、このような目安を参考にしながら、自身と家族未来への備えとして最適なプランニングにつながります。

家族構成と必要な保障の関係

私たちの家族構成は、必要な生命保険の保障額に直接的な影響を与えます。独身から結婚、子育て期へと移行する中で、私たちが考慮すべき要素は変化します。特に、家族全体の生活基盤を支えるためには、その時々の状況に応じた適切な保障額を設定することが重要です。

配偶者がいる場合

配偶者がいる家庭では、相手への経済的な依存度が高まります。このため、以下のような要素を考慮しましょう:

- 共同生活費: 家賃や光熱費など、二人分の支出。

- 将来計画: 住宅購入や子供について。

- 死亡時の影響: 配偶者の収入喪失による生活水準への影響。

この段階では、少なくとも配偶者一人分以上の保障額が求められます。具体的には、生涯でかかる生活費や教育資金なども視野に入れると良いでしょう。

子どもがいる場合

子育て中の場合は、更なる経済的負担があります。特に教育関連費用や医療費について真剣に検討しなければならないことがあります。その際には以下を意識しましょう:

- 教育資金: 幼稚園から大学までかかる学費。

- 日常生活維持費: 食品や住居関連支出。

- 予備的経済資源: 緊急事態への備えとして。

このように家族構成によって必要となる保障額は大きく異なるため、自分たちの場合にどれくらい必要なのか具体的にシミュレーションしてみると良いでしょう。

| 家族構成 | おすすめ保障額(例) |

|---|---|

| 夫婦のみ | 1000万円〜3000万円 |

| 子ども1人(未成年)あり | 2500万円〜5000万円以上(状況による) |

| 子ども2人以上あり | 3500万円〜7000万円以上(状況による) |

それぞれ家庭ごとの事情や将来設計にもよりますので、この表を参考にして自分達だけの最適なプランニングにつながるよう努めましょう。

収入や支出から見た保険金額の算出方法

収入や支出を基に生命保険の保障額を算出することは、私たちの経済的な安全性を保つために非常に重要です。まず、月々の収入と支出を明確に把握し、それに基づいて必要な保障額を導き出すことが求められます。このプロセスでは、将来的な生活費や教育資金なども考慮する必要があります。

収入の把握

私たちの家庭で得られる総収入は、主に以下の要素から成り立っています:

- 給与所得: 定期的にもらう給料。

- 副収入: 投資やアルバイトから得る追加収入。

- ボーナスや特別手当: 年1回または数回支給される特別な報酬。

これら全ての要素を合計し、月々または年単位でどれくらいのお金が手元に残るかを理解することが第一歩です。また、この数字は家族構成によって変動するため、自分たちの状況に応じて定期的に見直すことが大切です。

支出の整理

次に、毎月発生する固定費と変動費について詳細な分析を行います。具体的には以下のような項目があります:

- 住宅関連費用: 家賃または住宅ローン返済。

- 光熱費・通信費: 電気、水道、ガスなどの日常的なコスト。

- 食費および日用品代: 日常生活で必要となる基本的な支出。

- 教育関連費用: 子供がいる場合、その学費や教材購入代。

- 医療保険やその他保険料: 健康維持や万一の場合への備えとして必要です。

これら全ての支出項目を洗い出し、とくに固定した負担について確認していくことで、自分たちがどれくらい余裕があるか判断できます。

保障額算出方法

最後に、上記で整理した収入と支出から生命保険金額を算出します。一般的には「年間必要生活費 × 何年分」といった形で計算し、多くの場合5年~10年分程度とされています。また、お子様がいる場合はその教育資金も加味すると良いでしょう。

| 条件 | 例:年間生活費(万円) | 推奨保障額(万円) |

|---|---|---|

| 独身者の場合 | 300万円 | 1500万円〜3000万円 |

| 夫婦のみの場合 | 400万円 | 2000万円〜4000万円 |

| 子ども1人あり | 500万円 | 2500万円〜5000万円以上 (状況による) |

このようにについて理解しておくことで、自身と家族への経済的サポート体制を強化できるでしょう。

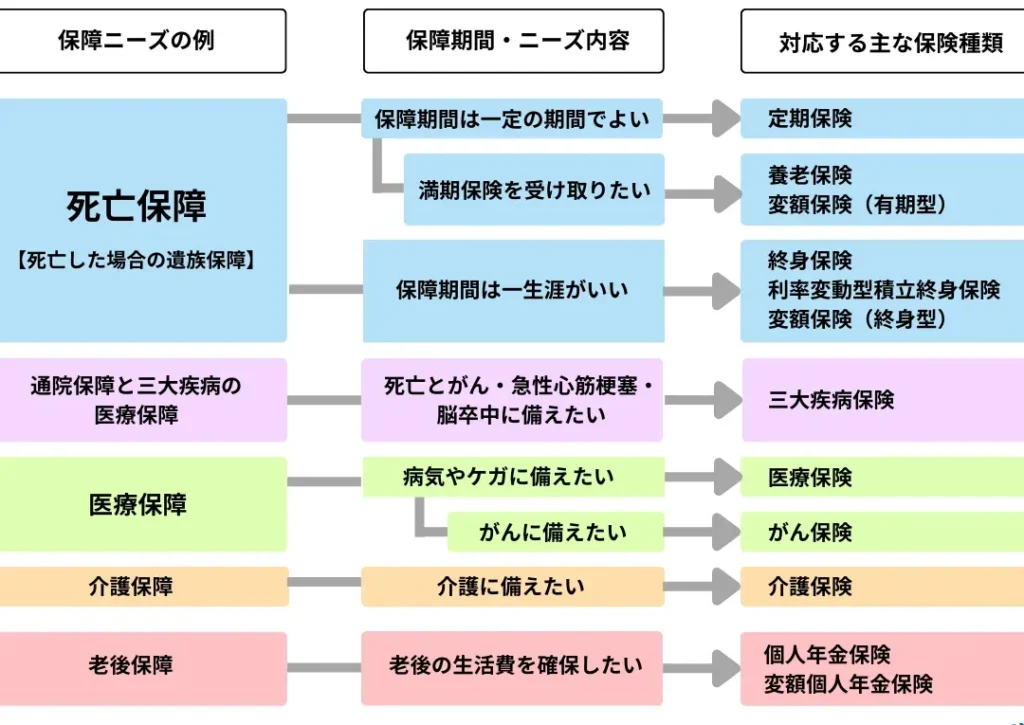

他の保険商品との比較と選び方

私たちが生命保険を選ぶ際には、他の保険商品との比較が不可欠です。医療保険や傷害保険など、さまざまな種類の保険がありますが、それぞれの特性や必要性を理解することで、自分たちに最適な保障を見つけることができます。以下では、主要な保険商品とその特徴について詳しく見ていきます。

医療保険

医療保険は、病気やケガによる入院や治療費用をカバーします。一般的には次のようなメリットがあります:

- 高額療養費制度: 自己負担額が一定以上になると、それ以降は健康保険から補助されます。

- 幅広い保障範囲: 通常の診察から手術まで、多様な医療行為に対応しています。

ただし、医療費全般をカバーするわけではないため、自分の生活スタイルや健康状態に応じて設計する必要があります。

傷害保険

傷害保険は、不慮の事故による怪我や死亡に対して保障します。このタイプの保険も重要であり、以下の点に留意しましょう:

- 即効性: 事故発生後すぐに支援が得られるため、急な出費にも安心です。

- 特約オプション: 特定条件下で追加保障を選択できる場合もあります。

しかし、この種の保障だけでは不十分なので、生命保険との組み合わせが推奨されます。

生命保険との関係性

それぞれの商品の特長を踏まえた上で、「生命保険どれくらい」が必要なのか検討することが大切です。私たちはまず、自身と家族に必要な資金計画を立て、その中で各種保証内容と優先順位を明確化することから始めるべきです。また、ライフステージごとの変化も考慮して定期的に見直すことが求められます。

| 保険商品 | 主な特徴 | 選ぶポイント |

|---|---|---|

| 医療保険 | 入院・治療費用カバー | 健康状態・家族歴 |

| 傷害保険 | 不慮の事故による保障 | 職業・趣味(リスク) |

| 生命保険 | 死亡時に遺族への給付金 | 家族構成・将来設計 |

このように、それぞれの商品間でバランスよく組み合わせながら、自分たち家庭状況と経済状況に合った最適解を導き出すことこそ、大切なのです。他の商品との比較検討は、一歩進んだ経済的安定への第一歩となります。