私たちは、生命保険 還付金 いくらがもらえるのかについて深く掘り下げていきます。多くの人々にとって、生命保険は将来への安心を提供する重要な手段です。しかし還付金の具体的な額やその計算方法についてはあまり知られていないことが多いです。このブログ記事では、還付金の仕組みや受け取れる金額に影響を与える要因を明確にします。

私たちが知ることで得られる情報は、将来的な経済的安定につながります。生命保険 還付金 いくらという問いには様々な側面があります。それぞれの契約内容によって異なるため、自分に合った保険選びも重要です。この機会に一緒に学びませんか?あなた自身や家族のためにも知識を深めましょう。

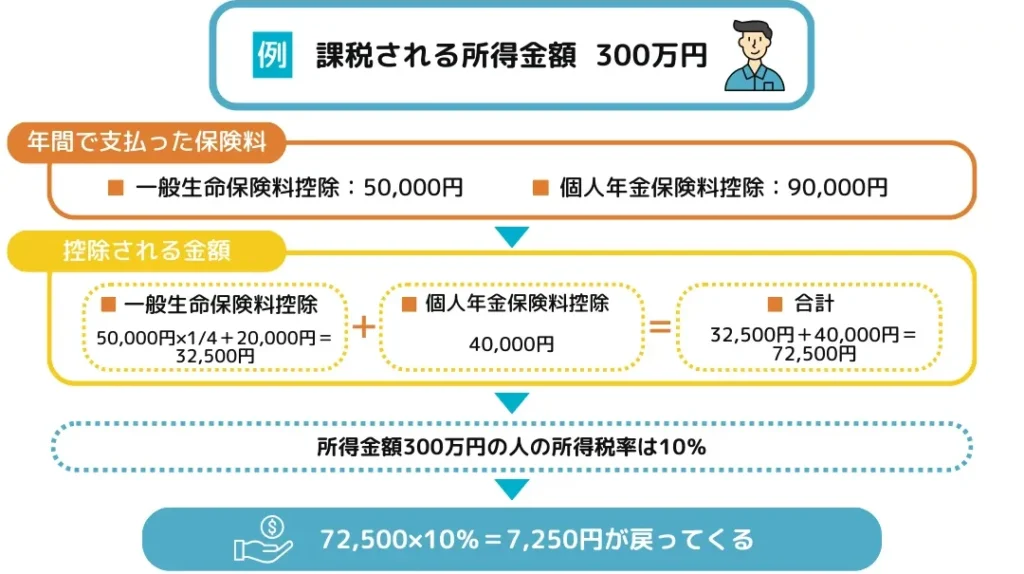

生命保険 還付金 いくらの計算方法

私たちは、生命保険の還付金がいくらになるかを正確に計算する方法について理解を深めていきます。還付金は契約内容や保険会社によって異なるため、具体的な計算式や要素を知ることが重要です。ここでは、一般的な計算方法とともに、考慮すべきポイントを説明します。

還付金の基本的な計算式

生命保険の還付金は以下のような基本的な要素から構成されます。

- 保険料: 契約期間中に支払った総額。

- 利率: 保険会社が設定した運用利率。

- 契約年数: 保険に加入している期間。

これらの要素を元に、還付金は次のように計算できます。

- 支払った保険料総額

- 利率による増加分

- 契約年数による調整

例えば、ある生命保険商品で年間10万円の保険料を30年間支払った場合、その基礎となる還付金は300万円です。ただし、この金額には運用利息が加わりますので、最終的な還付金はこの合計額になります。

具体例

より具体的なイメージを持つために、一例として以下の表をご覧ください。

| 項目 | 値 |

|---|---|

| 年間保険料 | 100,000円 |

| 契約年数 | 30年 |

| 基礎还付金(税引前) | 3,000,000円 |

| 期待利回り(仮定) | 4% |

| 最終還付金(概算) | 4,200,000円 |

この表からもわかる通り、自分自身でどれだけのお金が戻ってくるかを見積もることができ、それによって経済的プランニングにも役立ちます。

注意点

ただし、この計算方法には注意点があります。実際には以下の要因も考慮しなくてはいけません:

- 解約時期: 解約返戻率は加入初期と後期で大きく異なることがあります。

- 特典や割引: 一部の商品では特別な条件付きで追加利益が得られることがあります。

- 税制面: 還付されたお金には税務上の取り扱いも関与しますので、確認しておく必要があります。

これらを踏まえた上で、自分たちに最適な生命保険商品とその還付金についてしっかりと理解することが大切です。

還付金を受け取るための条件とは

生命保険の還付金を受け取るためには、いくつかの重要な条件を満たす必要があります。これらの条件は保険商品によって異なる場合があるため、自分が加入している保険の詳細を理解することが大切です。ここでは、一般的に求められる条件について詳しく説明します。

契約期間

まず最も基本的な条件として、契約期間があります。多くの場合、還付金は一定の契約期間を経過した後に支払われます。この期間は商品ごとに異なり、短期の商品では早めに還付金が得られる一方で、長期の商品ではより高額な還付金となる可能性があります。

解約手続き

次に重要なのは解約手続きです。生命保険を解約する際には適切な手続きを行う必要があります。不正確な情報や書類不備によって、還付金が受け取れないこともあるため注意が必要です。また、一部の商品では特定の時期に解約しないと損失が生じることもありますので、その点も確認しましょう。

支払った保険料

最後に、支払った保険料も重要です。まだ全ての保険料を支払っていない場合や未納がある場合には、その影響で還付金額が減少することがあります。そのため、自分自身の支払い状況を整理し、不明点は事前に問い合わせておくことがおすすめです。

- 契約内容: 各商品の規定や条項を確認する。

- 書類準備: 解約時には必要書類を整えておく。

- 納入状況: 保険料の支払い履歴をチェックする。

これらの条件について理解した上で、それぞれ自分自身に該当するかどうか確認してみましょう。このような準備や確認作業によって、自分たちが受け取るべき生命保険 還付金 いくらになるか明確になり、計画的な資産管理へとつながります。

主な生命保険商品と還付金の違い

生命保険にはさまざまな商品があり、それぞれに還付金の取り扱いが異なります。これらの違いを理解することは、私たちが受け取る可能性のある生命保険 還付金 いくらを正確に把握するために重要です。主な生命保険商品について、その特性と還付金との関係を見ていきましょう。

定期保険

定期保険は、一定期間内に死亡した場合のみ保障されるタイプの保険です。この商品では、通常、還付金は支払われません。しかし、一部の商品では契約満了時に支払った保険料の一部が戻ってくる場合があります。このようなケースでは、返戻率や契約条件によって還付金額が変動します。

終身保険

終身保険は、生涯にわたって保障されるため、万一の場合でも安心です。また、この商品の大きな特徴として、解約時に還付金を受け取れる点があります。払い込んだ保険料の総額から所定の手数料を差し引いた後、その残額が返戻されます。したがって、自分の契約内容や解約手続きについて詳しく確認しておくことが必要です。

養老保険

養老保険は、指定された期間内であれば一定額の給付金を受け取れるだけでなく、その期間中になにもない場合には死亡時にも給付されます。この商品の特徴的なのは、有効期間終了後には積立てた資産として還付金が期待できる点です。そのため、長期的な視野で資産形成を考える方には適しています。

| 商品名 | 保証内容 | 還付金 |

|---|---|---|

| 定期保険 | 死亡保障(一定期間) | No(例外あり) |

| 終身保険 | 生涯保障(死去時) | あり(解約時) |

| 養老保険 | 指定期間内給付/死亡時保障 | あり(積立型) |

This table summarizes the key differences between the main life insurance products and their respective refund conditions. Understanding these distinctions will aid us in making informed decisions regarding our insurance plans and expectations of receiving

各商品の特性とその影響について理解することで、自分自身に最も合った選択肢を見つけることにつながります。それぞれの商品について詳しく調査し、自分自身や家族に最適なプランを検討しましょう。

実際に受け取った人の体験談

私たちが生命保険の還付金について理解を深めるためには、実際に受け取った人々の体験談が非常に参考になります。他者の経験から学ぶことで、どれだけの還付金を受け取れるか、またそのプロセスがどうであったかを具体的に知ることができます。ここでは、いくつかの事例を紹介します。

Aさんのケース

Aさんは終身保険に加入しており、数年前に解約しました。彼女は長期間支払い続けた保険料から総額200万円ほど戻ってきました。このとき、解約手数料なども考慮した結果、最終的な還付金は150万円となりました。Aさんは「予想以上にもらえたので、とても助かった」と話しています。

Bさんのケース

Bさんは養老保険を利用していました。契約満了時には800万円という大きな給付金を得ることができ、その後さらに死亡保障として500万円が残されていました。「自分自身と家族への安心感につながった」とBさんは述べています。このような商品選びによっても還付金はいくらになるか、大きく変わります。

Cさんのケース

Cさんは定期保険に加入し、一度も解約することなく契約満了を迎えました。しかし、このタイプの商品では通常還付金はありませんでした。それでもCさんは「保障内容には満足しているので、それについて不満はない」と語っています。このように、自分自身のニーズによって必要な商品選びや期待する還付金額も異なることがあります。

| 名前 | 保険種類 | 受け取った還付金 |

|---|---|---|

| Aさん | 終身保険 | 150万円(解約時) |

| Bさん | 養老保険 | 800万円(契約満了時) + 500万円(死亡保障) |

| Cさん | 定期保険 | No(保障のみ) |

これらの体験談から明らかなように、それぞれ異なる生命保険商品の特性や個人による状況によって、実際にもらえる生命保険 還付金 いくらという点で差があります。他者の経験を通じて、自分自身に合った選択肢や期待値について考える材料としましょう。

還付金を最大限に活用する方法

私たちが生命保険の還付金を最大限に活用するためには、いくつかのポイントに注意を払う必要があります。まず、保険商品選びは非常に重要です。自分自身のライフスタイルや将来の計画に合った保険を選ぶことで、期待する還付金額を増やすことができます。また、適切なタイミングで解約したり、契約内容を見直したりすることも大切です。

保険商品の理解

各生命保険商品には異なる特性がありますので、それぞれをしっかり理解しておくことが肝心です。以下は主な種類とその特徴です:

- 終身保険:保障が一生続き、解約時には還付金があります。

- 養老保険:契約満了時に大きな給付金が得られます。

- 定期保険:死亡保障のみで還付金はない場合が多いですが、必要に応じて選択します。

これらの商品から自分に最適なものを選ぶことで、将来的な還付金も変わってきます。

タイミングと戦略

次に考慮すべき点は「タイミング」です。例えば、多くの場合、契約期間中に一定の条件を満たせば早期解約による還付金が受け取れる可能性もあります。この際、自分の経済状況やライフプランと照らし合わせながら判断しましょう。また、市場環境や法改正によっても影響されるため、その都度情報収集を行うことが重要です。

具体的なアクション

実際には以下のようなアクションプランで進めると良いでしょう:

- 自分自身のニーズ分析

- 複数の商品比較

- 契約後の定期的見直し

- 還付計算ツールなどでシミュレーション

これらの手順によって、自分自身がどれだけの「生命保険 還付金 いくら」を受け取れるか明確になり、その結果としてより良い決断につながります。

| 商品名 | 特徴 |

|---|---|

| 終身保険 | 一生涯保障・解約返戻あり |

| 養老保険 | 契約満了時給付・長期投資向け |

| 定期保険 | 死亡保障のみ・解約返戻なしの場合多い |

私たちがこのような戦略的アプローチで生命保険との向き合い方を工夫することで、「還付金」という形で得られる利益も最大化できるでしょう。