私たちにとって、生命保険控除 どこを見るというテーマは非常に重要です。税金を軽減しながら安心感を得るための手続きや必要書類について正しく理解することが、私たちの経済的な健康につながります。この記事では、生命保険控除の具体的な内容や申請方法について詳しく解説します。

まず、生命保険控除とは何なのかを明確にし、そのメリットを知ることで自分たちの状況に合った最適な選択肢を見つけましょう。そしてどこでこの控除が適用されるのかも確認しなければなりません。必要書類や手続きについても触れますので安心してください。

さて、皆さんは生命保険控除 どこを見るべきか考えたことがありますか?その答えは簡単ではありませんが一緒に探っていきましょう。

生命保険控除 どこを見る?申請方法の詳細

私たちが生命保険控除を申請する際、どこに注目すればよいのかを明確に理解することは重要です。具体的な手続きや必要書類について把握しておくことで、スムーズに申請を進めることができます。このセクションでは、申請方法の詳細とともに、注意点についても解説します。

申請手順

- 必要書類の準備

まず最初に、以下の必要書類を用意します。

- 生命保険契約証明書

- 確定申告書(または年末調整関連書類)

- 本人確認書類(運転免許証など)

- 所轄税務署への提出

準備が整ったら、自分の居住地を管轄する税務署へ提出します。郵送でも可能ですが、その場合は必ずコピーを残しておきましょう。

- 控除額の確認

提出後、税務署から連絡がありますので、その際には控除額が適用されるかどうかも確認しておきます。また、不足書類等があれば速やかに補完することが求められます。

注意事項

- 期限内の提出: 生命保険控除の申請には期限があります。遅れた場合は控除が受けられない可能性がありますので留意しましょう。

- 情報の正確性: 提出する情報は正確である必要があります。不備や誤りがあると再度修正作業が発生し、時間と労力を要します。

これらの手続きを通じて生命保険控除を適切に活用し、私たちの日常生活に役立てることができるでしょう。次回では、「必要書類一覧とその入手方法」について詳しく見ていきます。

必要書類一覧とその入手方法

私たちが生命保険控除を申請する際には、必要書類をしっかりと把握しておくことが重要です。これにより、申請手続きがスムーズに進み、控除を受けるための準備が整います。このセクションでは、具体的な必要書類の一覧と、それらの入手方法について詳しく解説します。

必要書類一覧

以下は、生命保険控除を申請する際に必要となる主な書類です。

- 生命保険契約証明書: これはご自身が加入している生命保険会社から発行される書類で、保険契約の内容や支払い状況が記載されています。

- 確定申告書(または年末調整関連書類): 自身の所得や税金情報を示すために必要です。特に、自営業者の場合には確定申告が必須になります。

- 本人確認書類: 運転免許証やマイナンバーカードなど、公的機関から発行された身分証明書が求められます。

書類の入手方法

それぞれの必要書類は以下のように入手できます。

- 生命保険契約証明书

- ご自身の加入している生命保険会社へ直接連絡し、郵送またはオンラインで請求します。多くの場合、一部インターネット上で取得できるサービスも用意されていますので便利です。

- 確定申告書

- 確定申告の場合は、日本国税庁のウェブサイトからダウンロード可能です。また、お近くの税務署でも無料で配布されています。年末調整の場合は勤務先から受け取りますので確認してください。

- 本人確認書類

- 運転免許証など既存の公的身分証明を書面として使用します。万一紛失した場合には、市町村役場等で再発行手続きを行うことになります。

私たちはこれらの準備を怠らず正確に進めることで、心配なく生命保険控除を享受できるでしょう。それでは次章へ進み、「控除額の計算方法と注意点」について見ていきます。

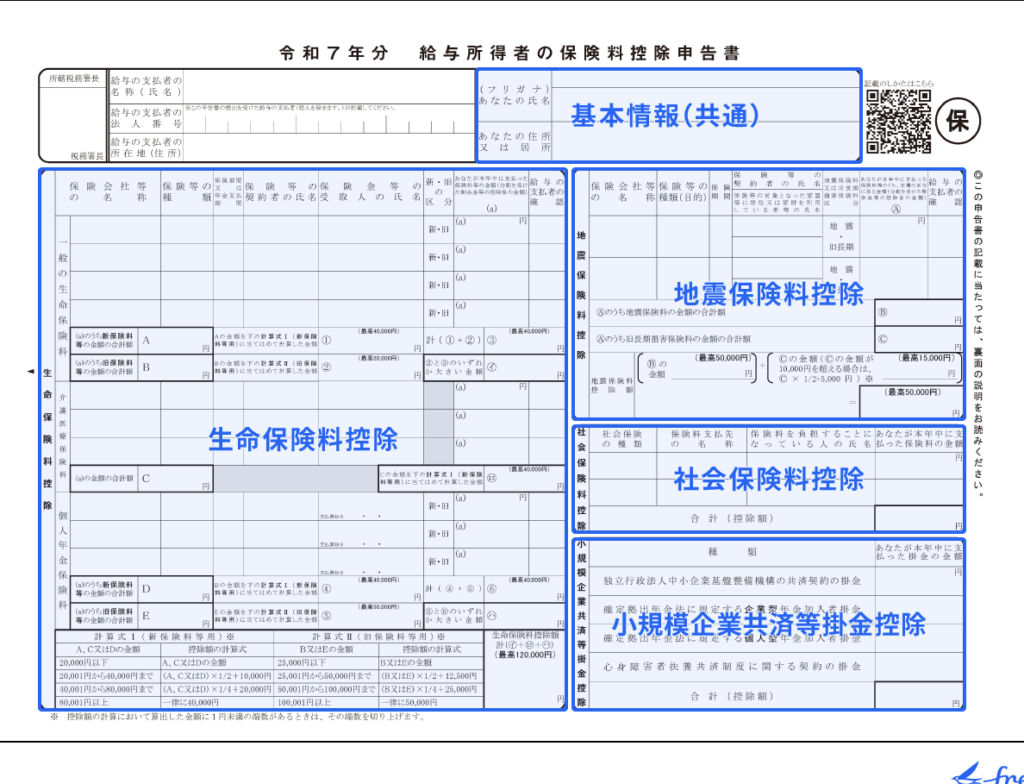

控除額の計算方法と注意点

私たちが生命保険控除を正しく受けるためには、控除額の計算方法を理解することが不可欠です。特に、どのような条件で控除が適用されるのか、また具体的にどれくらいの金額が控除対象となるのかを把握しておく必要があります。このセクションでは、控除額の計算方法と、その際に注意すべきポイントについて詳しく解説します。

控除額の計算方法

生命保険控除は、支払った保険料に基づいて算出されます。具体的には以下のような計算式になります。

| タイプ | 最大控除額 | 説明 |

|---|---|---|

| 一般生命保険料 | 40,000円 | 一般的な生命保険契約に対して適用されます。 |

| 介護医療保険料 | 40,000円 | 介護や医療保障を提供する保険契約の場合です。 |

| 個人年金保険料 | 40,000円 | 老後資金として積み立てられる個人年金プランです。 |

| Total(合計) | 120,000円 |

この表からもわかる通り、各タイプごとに最大で40,000円までの控除が可能ですが、それぞれ上限が設けられているため、自分自身が加入している保険種類によって異なる総額になることがあります。

注意点と確認事項

控除申請時には次の点にも注意を払う必要があります。

- 書類準備: 必要な書類は前述した通りですが、不足や誤記載があると手続きに影響するため再確認しましょう。

- 申告方式: 確定申告または年末調整で申請できますので、自分自身にはどちらが適切か検討してください。

- 条件変更: 保険内容や法令改正によって、新たな規定や制限が設けられる場合がありますので最新情報をチェックすることも重要です。

これら全てを踏まえた上で、自身の状況に応じた最適な控除申請を行うことで、大きな税負担軽減につながります。次章では、「生命保険契約の見直しポイント」について考えていきましょう。

生命保険契約の見直しポイント

私たちが生命保険控除を最大限に活用するためには、現在の保険契約を見直すことが重要です。特に、ライフスタイルや家族構成の変化によって、必要な保障額や適用されるプランが異なる場合があります。このセクションでは、生命保険契約を見直す際のポイントについて詳しく解説します。

保険内容の確認

まず最初に、自分が加入している生命保険の内容をしっかりと把握しましょう。以下の点を確認することが大切です。

- 保障内容: 現在の保障内容が自分や家族のニーズに合致しているかどうか。

- 契約期間: 契約期間は適切か?必要であれば延長または短縮も考慮。

- 受取人指定: 受取人が最新の状況に反映されているか。

これらを確認することで、無駄なコストを削減したり、不足している部分を補ったりできます。

保険料と控除額の再評価

次に、支払っている保険料について再評価しましょう。特に以下の点に注意してください:

- 市場調査: 同様の商品と比較し、より経済的な選択肢があるかチェック。

- 控除対象: 支払った保険料が税制上どれだけ控除対象になるか確認し、そのメリットを最大化。

これらは自身の経済状況にも影響するため、一度はじっくり検討してみる価値があります。

ライフステージへの適応

最後に、自身や家族のライフステージによる変更も考慮すべきです。結婚・出産・子供の教育資金など、新たな責任やニーズが出てくることがあります。それぞれの場合について具体的な対応策としては:

- 新しいプランへの加入: 必要ならば、新たな保証内容を持つプランへ移行。

- 既存プランとの組み合わせ: 複数契約でリスク分散も可能ですが、それぞれがお互いに補完できるよう見直し。

このようなアプローチによって、多様化するニーズにも柔軟に対応できるでしょう。

申告時期と手続きの流れ

生命保険控除を適切に受けるためには、申告時期や手続きの流れを把握しておくことが不可欠です。このセクションでは、具体的な申告期間とその手順について詳しく解説します。

申告時期

生命保険控除の申告は、毎年決まった期間に行われます。日本の場合、所得税の確定申告は通常2月16日から3月15日までの間に行われます。この期間中に必要な書類を準備し、申請することで控除を受けることができます。

手続きの流れ

生命保険控除の手続きは以下のステップで進めていきます:

- 必要書類の準備: まず、自分が加入している生命保険契約書や支払い証明書などを用意します。

- 確定申告書類への記入: 確定申告書Bを使用し、該当箇所に生命保険料控除額を正しく記入します。

- 提出方法の選択: 書類提出はオンラインでも可能ですが、郵送または直接税務署へ持参することもできます。

- 完了通知の確認: 提出後には税務署から通知が届くので、その内容を確認しましょう。

これらのステップを順番に実施することで、スムーズに生命保険控除を受けることが可能です。特に初めて申し込む方は、この流れをしっかり理解しておくことで不安なく手続きを進められるでしょう。