私たちは、人生の不確実性に備えるために生命保険 いくらが妥当かを考える必要があります。適切な保障額は個々のライフスタイルや家族構成によって異なるため、一概には言えません。しかし、正しい情報を持つことで、自分たちに最適な保険金額を見つける手助けになるでしょう。

この記事では、生命保険 いくらが妥当であるかを解説し、それぞれのニーズに合った選び方についてお話しします。また、さまざまなシナリオやケーススタディも紹介しながら具体的な数値について触れていきます。私たちと一緒に、自分自身や大切な人々を守るための最適解を探求してみませんか?

生命保険 いくらが妥当かを考えるポイント

私たちが「生命保険 いくらが妥当」について考える際、まずは自分自身や家族のライフスタイル、将来の計画を見つめ直すことが重要です。保険金額を設定する際には、必要な保障額だけでなく、生活費や子供の教育費、住宅ローンなど、多岐にわたる要素を考慮する必要があります。これによって、自分にとって最適な保険金額を導き出すことができるでしょう。

必要な保障額の明確化

まずは、自分たちにとって必要な保障額を明確にすることから始めましょう。以下のポイントを参考にしてください。

- 生活費: 家族が今後どれくらい生活していくか、その期間も含めて考えます。

- 教育資金: 子供の将来の教育費用は大きな支出となりますので、具体的な金額を算出します。

- 借入金残高: 住宅ローンやその他の負債も含め、その返済計画にも目を向けるべきです。

これらの要素を総合的に判断した上で、自分たちに適した保障額が見えてくるでしょう。

経済状況との関連性

次に、私たち自身の経済状況とも密接に関係しています。収入や貯蓄状況によって、どれだけ保険料を支払えるかも影響します。このため、

- 現在の収入: 定職として得ている収入だけでなく、副業や投資による収入も考慮しましょう。

- 貯蓄と資産: 緊急時に対応できるよう十分な貯蓄や資産があるか確認します。

このような視点から保険料と保障内容とのバランスを取ることで、「生命保険 いくらが妥当」なのか、おおよその基準が固まります。

将来への備え

最後になりますが、自分たちだけではなく家族全体として未来への備えも忘れてはいけません。特定の商品やサービスへ依存せず、多様性ある選択肢からベストプランを選ぶ姿勢も大切です。そのためには、

- 長期的視野: 現在だけでなく20年後・30年後まで見据える思考法。

- リスクヘッジ手段: 他の金融商品との組み合わせについて調査し、自身の記事とも連携させます。

こうした観点から「生命保険 いくらが妥当」を検討することで、本当に必要なお金について深く理解し、それぞれのニーズに応じた最適解へ辿り着けます。

必要な保障額の計算方法

必要な保障額の計算は、私たちが「生命保険 いくらが妥当」かを判断する上で非常に重要なステップです。具体的には、家族の将来や生活ニーズを基にした数値的な評価が求められます。このプロセスでは、各要素をしっかりと分析し、自分たちに適切な保障額を導き出すことが大切です。

保障額計算の基本ステップ

まずは、以下の基本ステップに従って必要な保障額を算出してみましょう。

- 年間生活費の把握: 家族全体でどれだけお金が必要か、現状の生活費から算出します。

- 教育資金計画: 子供の教育にかかる費用を見積もります。特に大学進学時期など、大きな支出となるタイミングを考慮します。

- 借入金や負債: 住宅ローンやその他負債についてもその残高と返済スケジュールを確認しましょう。

- 緊急時対応資金: 突発的な事態にも備えた貯蓄目安として、通常6ヶ月分~1年分程度の生活費を見込むと良いでしょう。

これらの要素に基づいて合計金額が求められるため、それぞれ具体的な数字で記録しておくことが重要です。次に、この合計から自助努力で得られる資産や収入を引いた「純粋必要保障額」を導きます。

具体例による理解促進

実際の数字によって理解を深めるため、一つのシンプルな例をご紹介します。以下は仮想家族の場合です。

| 項目 |

金額(円) |

| 年間生活費(4人家族) |

400万円 |

| 子供2人分教育資金(高校・大学) |

600万円 |

| 住宅ローン残高 |

2000万円 |

| 緊急時対応資金(1年分) |

400万円 |

< td > 合計 < / td >< td > 3400 万円 < / td >

< td > 現在ある貯蓄 < / td >< td > 800 万円 < / td >

< td > 純粋必要保障額 (3400万 – 800万) < / td >< td > 2600 万円 < / td >

この例では、私たちの場合、2600万円という安心できる保障額が求められることになります。このように具体的な数値化によって、「生命保険 いくらが妥当」なのか明確になり、自信を持った選択へ繋げていけることでしょう。

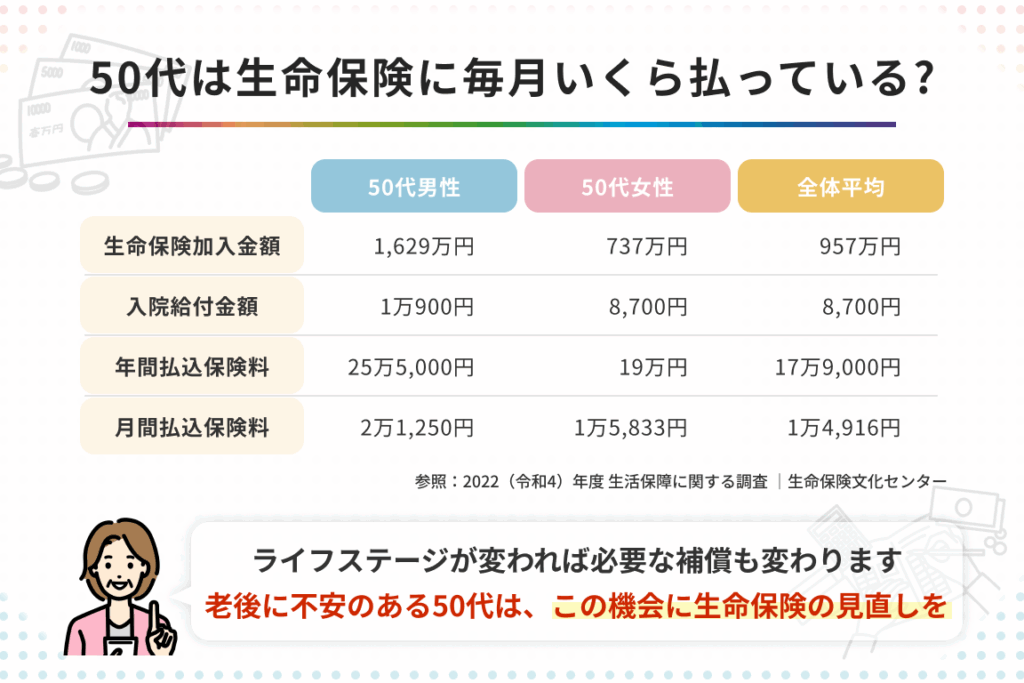

ライフステージによる保険金の見直し

私たちのライフステージは、必要な保障額に大きな影響を与える要因です。結婚や出産、子供の成長、さらには退職後など、それぞれの時期に求められる保険金の額が変わります。そのため、定期的に見直しを行うことが重要です。例えば、家族構成や生活環境が変わることで、新たに必要となる保障項目や金額も変化する可能性があります。

ライフステージごとの保障ニーズ

以下は、一般的なライフステージごとの保険金ニーズについてまとめたものです。

- 独身時代: 自分自身の健康や将来への備えとして最低限の保障を考慮します。

- 結婚・出産: 配偶者や子供ができることで、家計全体を支えるための保障額が増加します。

- 子育て期: 教育資金や生活費に加えて、万一の場合に備えた十分な保障が求められます。

- 退職後: 収入源が減少するため、その後の生活維持に向けて見直しを行う必要があります。

具体例で見る必要保障額の変化

例えば、30歳で結婚し子供が生まれたAさんの場合を考えてみましょう。以下は彼女の日々の状況による保険金ニーズです。

| ライフステージ |

想定される必要保障額(円) |

| 独身時代 (20歳) |

1000万円 |

| 結婚・出産 (30歳) |

3000万円 |

| 子育て期 (40歳) |

5000万円 |

| 退職後 (60歳) |

2000万円 |

このように、それぞれの段階で求められる保障内容や金額は異なるため、自分たちのライフプランと照らし合わせて見直すことが不可欠です。特に家族構成や経済状況が変化した際には、その都度適切な対策を講じるよう心掛けましょう。このプロセスによって、「生命保険 いくらが妥当」なのか明確になり、自信ある選択へとつながります。

他の金融商品との比較

私たちが生命保険を選ぶ際には、他の金融商品と比較することも重要です。特に、資産形成やリスクヘッジを考慮した場合、どのような金融商品が自分たちのニーズに合致するのかを把握する必要があります。以下では、生命保険と一般的な金融商品の違いや特徴について詳しく見ていきましょう。

生命保険 vs. 貯蓄型金融商品

貯蓄型の商品(定期預金や積立投資信託など)は、安全性が高く元本保証がある一方で、利回りは限定される傾向があります。一方で、生命保険は万が一の場合に備えつつ、保障機能を持っています。以下は両者の主な違いです。

- 目的:

- 生命保険: 主に死亡時の経済的保障。

- 貯蓄型: 資産形成や老後資金。

- リスク:

- 生命保険: リスクヘッジとして機能。

- 貯蓄型: 元本保証だが低リスク。

- 期待利回り:

- 生命保険: 保証内容によって異なる。

- 貯蓄型: 定期預金で0.01%〜0.5%、投資信託で数%〜10%以上(市場状況次第)。

投資信託との比較

投資信託は、市場へのアクセスを提供し、多様なポートフォリオを構築できます。しかし、高いリターンを狙う反面、その分だけリスクも増加します。以下にポイントをまとめます。

- 流動性:

- 投資信託: 売買可能だが価格変動あり。

- 生命保険: 解約返戻金制度あり、一部制限有り。

- 長期的視点:

- 投資信託: 短期から長期まで対応可。

- 生命保険: 長期間の保障提供。

総合的な判断基準

私たちは、自身のライフプランや将来設計に応じて、これらの金融商品から最適な選択肢を探る必要があります。例えば、大きな家族構成変更やキャリアチェンジなどは、それぞれ異なる保障ニーズにつながります。そのため、「生命保険はいくらが妥当」なのかという問いに対しても、それぞれのケースバイケースで具体的な検討が不可欠です。このように、検討によって、自分たちにとって最適な保障内容をより明確化できるでしょう。

個別のニーズに応じた選び方

私たちが生命保険を選ぶ際、が非常に重要です。各家庭や個人の状況によって、必要とされる保障内容や金額は異なります。そのため、自分自身や家族のライフスタイル、将来設計に基づいて最適なプランを見つけることが求められます。

まず考慮すべきは、ライフステージです。結婚して子供が生まれる場合、教育資金や生活費への保障が必要となります。一方で、独身の場合は自分自身の医療保障などを重視するかもしれません。このように、それぞれの状況によって変わるニーズをしっかり把握することが大切です。

次に、以下の要素を考慮しましょう:

- 年齢: 若いほど保険料が安くなることがあります。

- 健康状態: 持病などある場合、そのリスクを評価する必要があります。

- 収入: 家計への負担にならない範囲で設定すること。

- 家族構成: 配偶者や子供の人数にも依存します。

これらのポイントを整理した上で、自分たちに合った生命保険の商品を比較しながら検討することが肝要です。また、市場には多様な商品がありますので、それぞれの特徴についても理解しておくと良いでしょう。例えば、定期保険と終身保険では目的やコスト構造が異なります。それぞれについて詳細に調査し、自分たちに最もフィットするものを選択していきましょう。

また、具体的な保障額についてもシミュレーションしてみることで、「生命保険 いくらが妥当」なのかという疑問にも具体的な答えを導き出せます。実際には複数社から見積もりを取得し、それぞれ条件面で比較検討すると良いでしょう。このプロセスによって、自分たちにとって本当に必要な保障内容とその金額感覚を明確化できるでしょう。