私たちの生活において、生命保険料控除 いくら 戻るというテーマは非常に重要です。多くの人が保険に加入し、その費用を税金から控除できることを知っていますが、実際にどれだけ戻ってくるのかは意外と知られていません。このブログ記事では、生命保険料控除について正しい計算方法や得られるメリットを詳しく解説します。

私たちは、生命保険料控除を利用することで節税効果を最大限に引き出す方法を学びます。具体的な数字やポイントを押さえることで、自分たちが受け取れる還付金額を明確に理解する手助けとなります。それでは、生命保険料控除 いくら 戻るか気になりませんか?この記事でその答えを見つけてみましょう。

生命保険料控除 いくら 戻るの仕組みとは

私たちは、生命保険料控除の仕組みを理解することが重要です。この制度は、私たちが支払った生命保険料に対して税金を軽減するためのものであり、それによって実際にどれだけ戻るかが決まります。具体的には、税務署に申請を行うことで、控除対象となる金額から一定の割合で戻り金が得られる仕組みです。

この控除は、主に以下のようなステップで計算されます。

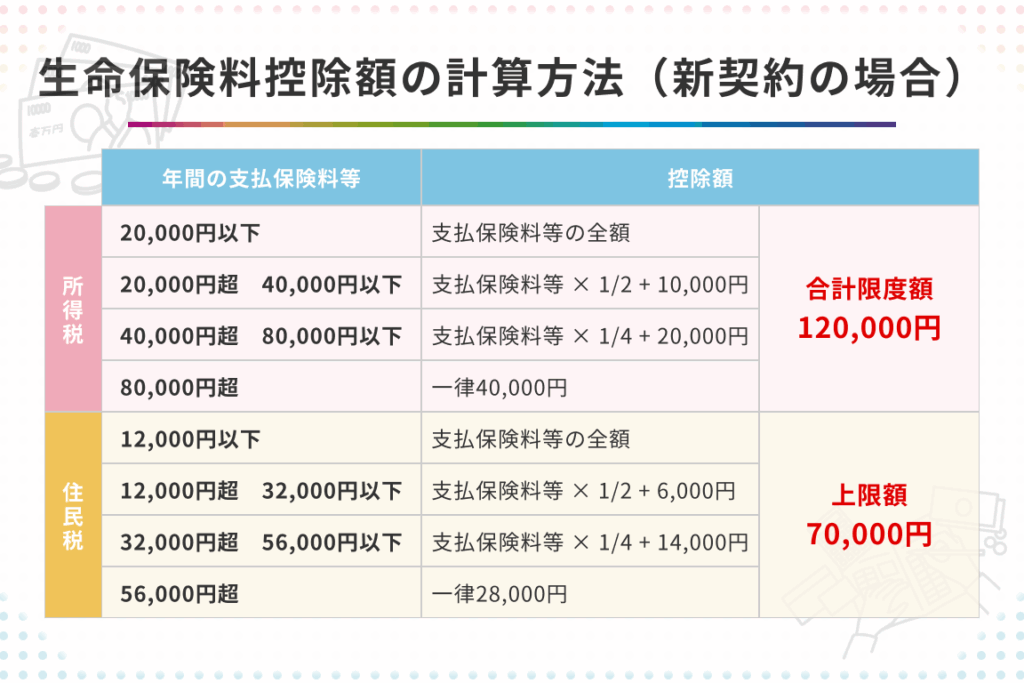

控除額の計算

- 支払った保険料総額: その年に支払った生命保険料の合計金額を確認します。

- 控除上限額: 各種保険ごとに定められた控除上限があります。この上限内でのみ控除が適用されます。

- 所得税率: 私たちの所得税率によって、最終的にもどる金額は変わります。

税務手続き

- 確定申告書を提出し、その際に必要な書類(例えば領収書や契約内容など)を添付します。

- これによって、正確な戻り金額が算出されるため、大切なステップとなります。

このように、生命保険料控除はいくら戻るかという点では、多くの要素が絡む複雑な仕組みですが、しっかりと理解しておくことで有利に活用できます。次のセクションでは、この計算方法についてより詳細に説明していきます。

計算方法を理解するためのステップ

私たちが「生命保険料控除 いくら 戻る」を正確に理解するためには、計算方法をしっかりと把握しておくことが重要です。具体的な計算手順を通じて、どのように戻り金額が決定されるのかを見ていきましょう。このセクションでは、計算方法を段階的に説明し、それぞれのステップで注意すべきポイントも紹介します。

### ステップ1: 支払った保険料の確認

まず最初に、私たちがその年に支払った生命保険料の総額を確認する必要があります。この金額は、控除対象となる基本的な情報です。通常、生命保険会社から送られる領収書や契約書類で確認できます。

### ステップ2: 控除上限額の把握

次に、各種保険ごとに設定された控除上限額を理解することが求められます。これらは税法によって定められており、一部の保険では異なるため、自分自身が加入している保険について調査することが不可欠です。以下は一般的な控除上限額です:

| 種類 | 控除上限額 |

|---|---|

| 終身保険 | 40,000円 |

| 定期保険 | 40,000円 |

| 医療保険 | 40,000円 |

| 介護保険などその他特定条件付き | 70,000円 |

### ステップ3: 所得税率との関連

最後に、私たちの所得税率によって戻り金額は変化します。このため、自分自身の所得状況や適用される税率を確認する必要があります。例えば、高い所得税率の場合、多くのお金が戻ってくる可能性があります。一方で低い場合は、その逆となります。

このようなプロセスを経て、「生命保険料控除 いくら 戻る」という質問への答えが明確になってきます。それぞれのステップには注意深さと正確さが求められますので、一つ一つ丁寧に進めていくことが重要です。また、この後も続くセクションではさらに詳しい情報をご紹介しますので、お楽しみにしてください。

生命保険料控除の対象となる保険種類

私たちが「生命保険料控除 いくら 戻る」を理解するためには、どの種類の保険が控除対象になるのかを知っておくことが不可欠です。ここでは、主要な保険の種類とそれぞれの特徴について詳しく見ていきます。控除を受けるためには、自分が加入している保険がこれらに該当するかどうかを確認しましょう。

1. 終身保険

終身保険は、一生涯保障されるタイプの生命保険です。この保険に加入すると、死亡時に一定額が支払われます。そのため、相続対策や資産形成も視野に入れることができます。控除上限額は40,000円となります。

2. 定期保険

定期保険は、一定期間のみ保障される生命保険であり、多くの場合はリーズナブルな料金設定です。このタイプも同様に死亡時に支払いがありますが、その期間内だけ適用されます。控除上限額は40,000円です。

3. 医療保険

医療費の負担を軽減するために設計された医療保険も控除対象となります。入院や手術などによって発生した医療費をカバーし、高齢化社会では特に重要な役割を果たしています。この場合も控除上限額は40,000円です。

4. 介護保険などその他特定条件付き

介護サービスを提供するための介護保険についても税制上優遇されています。この種の特定条件付き補償制度では、より高い控除上限として70,000円が設定されています。他にもさまざまな特殊な条件付き商品がありますので、自分自身で確認することが大切です。

これら各種生命保险について考慮しながら、「生命保険料控除 いくら 戻る」金額へとつながる情報収集を進めていきましょう。それぞれ異なる特徴と利点がありますので、自分自身のライフスタイルやニーズに合った選択肢を検討してください。

戻り金額を増やすポイントと注意点

私たちが「生命保険料控除 いくら 戻る」を最大限に活用するためには、いくつかのポイントを押さえておくことが重要です。これらのポイントは、戻り金額を増やす手助けとなりますが、一方で注意点もあるため、しっかり理解しておきましょう。

ポイント

- 適切な保険の選択

自分に合った生命保険を選ぶことで、控除対象となる金額を増やせます。特に、介護保険など高い控除上限が設定されている商品は見逃せません。

- 加入時期の考慮

保険に加入するタイミングによっても戻り金額は変わります。年度末近くに新たな契約を結ぶと、その年の税控除を受けられる可能性があります。

- 複数契約の利用

異なる種類の保険(終身保険、定期保険など)を組み合わせることで、それぞれから控除が得られるため、総合的な戻り金額が増加します。

注意点

- 申告漏れに注意

保険料控除は自動的には適用されないため、自分自身で確定申告時に正しく申告する必要があります。誤って記入した場合、不利益になることもあります。

- 過去の契約内容確認

過去に契約した内容について再確認し、新しい情報や変更点について把握しておくことも大切です。それによって最適な対策が取れます。

- 条件付き商品の理解

特定条件付きの商品は、その条件を満たさない場合には控除対象外になることがありますので、自身でしっかりとチェックしましょう。このような細かなルールを把握することで思わぬ損失を防げます。

これらのポイントと注意点を意識しながら、「生命保険料控除 いくら 戻る」金額アップにつなげていきましょう。それぞれの要素は相互に影響しあうため、一貫した戦略で取り組むことが成功への鍵となります。

申請手続きで気をつけるべきこと

私たちが「生命保険料控除 いくら 戻る」を正しく申請するためには、手続きの過程で注意を払うべき点がいくつかあります。これらを理解し、適切に対処することは、戻り金額に大きな影響を与える可能性がありますので、一つ一つ確認しておきましょう。

必要書類の準備

まず最初に、申請には正確な書類が不可欠です。具体的には以下のような書類が求められます。

- 保険契約証明書:加入している生命保険の詳細を示す重要な書類です。

- 支払い証明書:実際に支払った保険料を証明するためのもの。

- 申告用紙:税務署から受け取る必要なフォーマット。

これらの書類は漏れなく揃えておくことで、スムーズに手続きを進めることができます。

期限の厳守

さらに重要なのは、申請期限です。確定申告は毎年決まった時期に行われており、その期間内に必要な手続きを済ませる必要があります。遅延すると控除対象外となってしまう場合もありますので、自分自身でカレンダーやリマインダー機能などを活用し、早め早めの計画的な行動が求められます。

専門家への相談

また、不安や疑問点がある場合には専門家への相談も有効です。税理士やファイナンシャルプランナーといったプロフェッショナルは、「生命保険料控除 いくら 戻る」に関する知識豊富であり、おすすめの商品や最適な申請方法についてアドバイスを受けられるでしょう。このようにして不安要素を解消しながら、自信を持って手続きに臨むことができます。

このように、申請手続きではさまざまなポイントに気を配りながら進めていくことが大切です。それによって最大限の還付金額を得ることにつながりますので、一つずつ大切に扱っていきましょう。