私たちが人生を歩む中で、貯蓄型医療保険と生命保険の選択は非常に重要です。どちらも異なる目的を持ちつつ、私たちの未来に安心感をもたらす役割を果たします。しかし、「貯蓄型医療保険 生命保険 どっち」という疑問が浮かぶこともあるでしょう。それぞれの特徴やメリットを理解することが、最適な選択につながります。

この記事では、貯蓄型医療保険と生命保険の違いについて詳しく解説し、それぞれの利点や注意点をご紹介します。また、自分たちに合ったプランの選び方についても考えてみましょう。この情報を通じて、皆さんがより良い決断を下せる手助けになれば幸いです。さあ、一緒に自分達に最適な保障を見つけましょう!

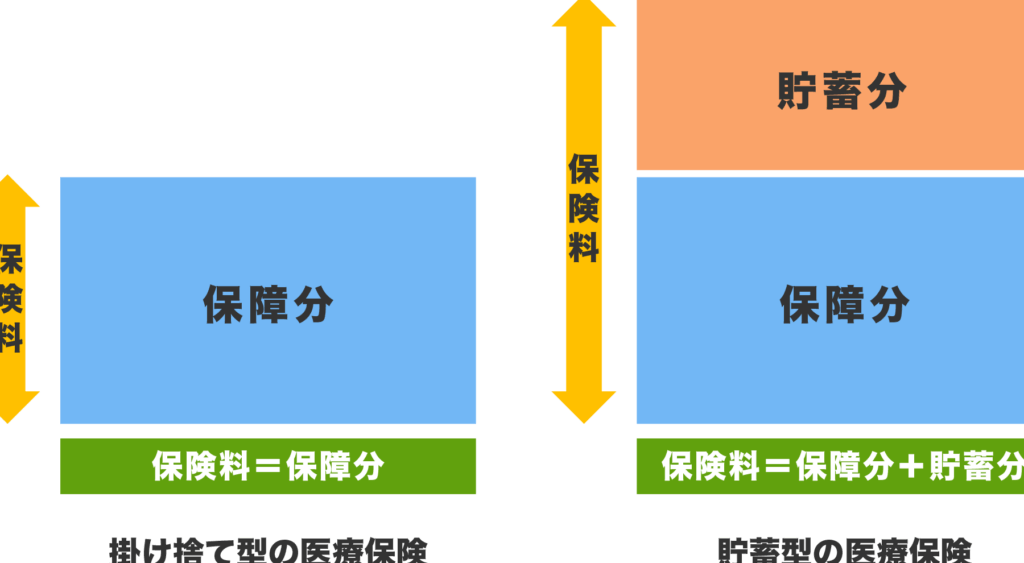

貯蓄型医療保険の特徴とメリット

貯蓄型医療保険は、医療費の補填だけでなく、将来的な資産形成も可能にする保険商品です。このタイプの保険は、契約者が一定期間内に積み立てた金額を元に保障内容や受け取る給付金が決まります。ここでは、貯蓄型医療保険の特徴とそのメリットについて詳しく見ていきましょう。

特徴

- 積立機能: 貯蓄型医療保険は、通常の医療保険とは異なり、毎月の掛け金が積み立てられます。このため、将来的には自分自身や家族への支援資金として活用できます。

- 柔軟な給付条件: 医療費が発生した際には、多くの場合、自分が積み立てた額から必要な分を引き出すことができるため、必要に応じた利用が可能です。

- 税制上の優遇: 一部の国では、このような貯蓄型金融商品に対して税制上の優遇措置があります。これは私たちにとって大きな利点となります。

メリット

- 安心感: 入院や手術など、不測の事態に備えることで精神的にも安心感を得ることができます。

- 資産形成: 保険料を支払うことで自然と資産を形成できる点は、大きな魅力と言えるでしょう。実際には以下のようになります。

| 年数 | 積立額 | 受け取れる予定額 |

|---|---|---|

| 5年 | 600,000円 | 720,000円 |

| 10年 | 1,200,000円 | 1,500,000円 |

| 15年 | 1,800,000円 | 2,300,000円 |

- 選択肢の多様性: 貯蓄型医療保険は多様なプランから選ぶことができ、自分自身や家族構成に合ったものを選べます。これによって、多様化するニーズにも対応しやすくなるでしょう。

このように、私たちが考える「貯蓄型医療保険」は単なる医療保障以上の価値があります。将来への投資としても考えられるため、「生命保険」と比較すると、それぞれ一長一短ですが、自身に最適な選択肢を見つけることが重要です。

生命保険の基本的な機能と利点

私たちが考える生命保険は、契約者に対して死亡時の保障を提供するだけでなく、さまざまな機能や利点を持っています。この保険商品は、家族や遺族に経済的な安定をもたらすための重要な手段であり、将来に向けた安心感を与えてくれます。ここでは、生命保険の基本的な機能とその利点について詳しく見ていきましょう。

基本的な機能

- 死亡保障: 生命保険の主な機能は、契約者が亡くなった場合に指定された受取人に対して一定額の給付金が支払われることです。これによって、大切な家族が経済的困難に直面するリスクを軽減します。

- 入院・医療保障: 一部の生命保険には、入院や特定の病気になった場合にも給付金が支払われるオプションがあります。このような追加保障は、不測の事態にも対応できる柔軟性を持っています。

- 貯蓄機能: 貯蓄型生命保険では、毎月の掛け金から一定部分が積み立てられます。これは将来的には資産形成につながり、自分自身や家族への備えとして活用できます。

利点

- 精神的安心感: 生命保険に加入することで、自分自身や家族への不安を軽減し、安心感を得ることができます。万一の場合でも大切な人々に経済的支援を残せるという心強さがあります。

- 資産形成: 特に貯蓄型の商品では、長期的には資産形成にもつながります。例えば以下のようになります:

| 年数 | 積立額 | 受け取れる予定額 |

|---|---|---|

| 5年 | 600,000円 | 750,000円 |

| 10年 | 1,200,000円 | 1,800,000円 |

| 15年 | 1,800,000円 | 2,700,000円 |

- 税制上の優遇措置: 多くの場合、生命保険には税制上の優遇措置があります。このような特典は私たちにとって非常に有利であり、多くのお金を節約できる可能性があります。

このように、私たちが選択する「生命保険」は単なる死亡時の保障以上になります。それぞれ特徴やメリットがありますので、「貯蓄型医療保険」と比較しながら、自身や家族に最適な選択肢を見つけ出すことが重要です。

貯蓄型医療保険と生命保険のコスト比較

私たちが「貯蓄型医療保険」と「生命保険」を比較する際、コストは非常に重要な要素です。それぞれの保険商品には異なる料金体系や支払い条件があり、自分自身や家族にとって最適な選択をするためには、これらの違いを理解することが必要です。以下では、両者のコスト構造について詳しく見ていきます。

保険料の違い

- 貯蓄型医療保険: 通常、掛け金は月々一定であり、その一部が医療費用として積み立てられます。この保険は長期的な視点からも資産形成につながる可能性があります。

- 生命保険: 基本的に死亡保障を中心に設計されているため、掛け金は年齢や健康状態によって変動します。また、一部の商品では入院給付金なども含まれるため、その分コストが高くなる場合があります。

コストパフォーマンス

どちらの保険商品にもそれぞれ利点があります。私たちは以下のポイントを考慮してコストパフォーマンスを評価できます:

- 保障内容: 保障内容が充実したプランほど高額になります。しかし、高額な掛け金でも得られる保障が大きければ納得感があります。

- 将来的価値: 貯蓄型医療保険の場合、契約期間終了後に受け取る元本保証や利息も考慮しなければなりません。これは長期的には非常に魅力的です。

- 税制上の優遇措置: 生命保険には税制上の優遇措置があります。これによって実質的な負担が軽減されることも多いため、この点も確認しておくべきです。

| タイプ | 平均月額掛け金 | 主な特徴 |

|---|---|---|

| 貯蓄型医療保険 | 10,000円 | 医療費用積立・資産形成可能 |

| 生命保険 | 15,000円 | 死亡時保障・一部入院給付あり |

このように、「貯蓄型医療保険」と「生命保険」それぞれ異なるコスト構造と特徴を持っています。そのため、自分自身や家族にとってどちらが適切なのかを判断する際には、それぞれのメリットとデメリットを把握しながら比較検討することが重要です。

選び方ガイド:自分に合った保険を見つける

私たちが「貯蓄型医療保険」と「生命保険」を選ぶ際には、自分自身のライフスタイルやニーズに合った保険を見つけることが重要です。どちらの保険も異なる特徴とメリットを持っているため、しっかりとした比較検討が求められます。以下では、選び方のポイントを具体的にご紹介します。

自分のニーズを把握する

まずは、自分自身や家族に必要な保障内容や目的を明確にしましょう。例えば、

- 医療費用が心配: 長期入院などのリスクがある場合は、貯蓄型医療保険が適しています。

- 死亡後の生活保障: 家族への経済的支援が重要であれば、生命保険を優先すべきです。

このように、自分たちの状況によって必要な保障は異なりますので、一度考えてみることから始めましょう。

保険料とコストパフォーマンス

次に、実際の掛け金やコストパフォーマンスについても考慮する必要があります。以下の点を参考にしてください:

- 月々の負担額: 自身が支払える範囲内で無理なく続けられるプランを選びましょう。

- 将来的な価値: 貯蓄型医療保険の場合、契約終了時に受け取る元本保証や利息も考慮することで、長期的視点で判断できます。

- 税制面での優遇措置: 生命保険には税制上のお得な制度がありますので、この点も確認しておくと良いでしょう。

比較表を活用する

それぞれのプランについて比較しやすくするためにも、表形式で情報整理すると便利です。具体的には以下のような情報をまとめてみてください。

| タイプ | 主なメリット | デメリット |

|---|---|---|

| 貯蓄型医療保険 | 資産形成可能・医療費用積立 | 掛け金が高い場合あり |

| 生命保険 | 死亡時保障・経済的安心感 | 健康状態によって変動あり |

このようにして、それぞれの商品特性を理解しながら自分自身や家族に最適な選択肢へ進むことができます。「貯蓄型医療保険」と「生命保険」の特徴とコスト構造について十分理解した上で、自信を持って決断しましょう。

どちらを選ぶべきか?専門家の意見

私たちが「貯蓄型医療保険」と「生命保険」のどちらを選ぶべきかについて、専門家の意見を聞くことは非常に重要です。それぞれの保険には異なる利点があるため、自分に最適な選択をするためには、専門的な視点からの情報が役立ちます。ここでは、いくつかの専門家によるアドバイスをまとめてみました。

リスクとニーズに基づいた選択

多くの専門家は、まず自身のリスクプロファイルやニーズに基づいて判断することを推奨しています。例えば:

- 健康状態が良好であれば: 貯蓄型医療保険は将来的な資産形成にも寄与します。

- 家庭構成や経済状況: 家族構成や収入状況によって、死亡保障の必要性が変わるため、それも考慮すべき要因です。

長期的視野で考える

また、一部の専門家は短期的な利益だけでなく、長期的な視点でも評価することが必要だと指摘しています。具体的には:

- 貯蓄型医療保険の場合: 将来的に受け取れる元本保証や利息なども含めて計算し、その価値を理解することが大切です。

- 生命保険では: 契約内容によっては税制上のお得さもありますので、この面も確認しておくと良いでしょう。

最後に、多くの専門家は複数の商品を比較し、自分たちに合ったプランを見つけることこそが最終的な成功につながると強調しています。これらの意見を参考に、自信を持って「貯蓄型医療保険」または「生命保険」を選びましょう。