私たちの生活において生命保険は重要な役割を果たしています。しかし、生命保険料控除 どうやって返ってくるかを理解している人は少ないかもしれません。この制度は税金の軽減につながり、私たちの経済的負担を和らげてくれる可能性があります。正しい知識を持つことで、より賢い選択ができるようになります。

この記事では 生命保険料控除 どうやって返ってくる の具体的なプロセスについて詳しく解説します。どのように申請すればよいのか必要な書類は何かなど疑問点にも答えます。私たちはこの情報を活用することで大きなメリットを享受できるでしょう。

この機会に 生命保険料控除 の仕組みについて学びませんか?あなたもきっと新しい発見があるはずです。

生命保険料控除 どうやって返ってくる仕組みとは

生命保険料控除は、私たちが支払った生命保険の保険料に対して税金を軽減する仕組みです。この制度を利用することで、実際にどのように効果的に返ってくるのかを理解することが重要です。具体的には、毎年支払った生命保険料に応じて、その一定額が所得から控除されます。その結果、課税対象となる所得が減少し、税金負担が軽くなります。

生命保険料控除の基本的な流れ

- 契約と支払い: 私たちは生命保険会社と契約し、定期的に保険料を支払います。

- 申告手続き: 年末調整や確定申告でこの支払い額を申告します。

- 控除適用: 申告した金額から所定の控除額が計算されます。

- 税金還付: 控除後の所得税が計算され、それによって過剰に納めた税金が還付されます。

この流れによって、私たちは実際にどのようなメリットを享受できるのでしょうか。次の表は、年間でどれくらいの控除がありますかについて示しています。

| タイプ | 年間保険料 | 最大控除額 |

|---|---|---|

| 一般生命保険 | 40,000円まで | 40,000円 |

| 介護医療保険 | 30,000円まで | 30,000円 |

| 個人年金保険 | 40,000円まで | 40,000円 |

| 合計最大控除額: | 110,000円 | |

上記の情報からもわかるように、それぞれ異なる種類の保険によって異なる上限があります。この仕組みを正しく理解し活用することで、多くの場合で返戻金や還付金として恩恵を受けられる可能性があります。そして、この返戻プロセスこそが「生命保険料控除 どうやって返ってくる」と言える理由なのです。

申告手続きの流れと必要書類

私たちが生命保険料控除を利用するためには、正しい申告手続きを行うことが不可欠です。この手続きは、年末調整や確定申告を通じて行われます。必要な書類を用意し、適切に申告することで、控除の恩恵を受けることができるのです。

申告手続きの流れ

- 必要書類の準備: まずは、生命保険会社から送られてくる「生命保険料控除証明書」を受け取ります。この証明書には、その年に支払った保険料の金額が記載されています。

- 年末調整または確定申告: 年末調整の場合は、勤務先にこの証明書を提出します。確定申告の場合は、自分で税務署に提出します。

- 控除額の計算: 提出した証明書を基に所定の控除額が計算されます。これによって課税所得が減少し、実際にどれほど税金が軽減されるか確認できます。

- 還付金の受領: 控除後の所得税が過剰に納められている場合、その分が還付されます。このプロセスこそ、「生命保険料控除 どうやって返ってくる」の具体的な実践なのです。

必要な書類一覧

私たちが準備すべき主な必要書類には以下があります:

- 生命保険料控除証明書

- 確定申告の場合は収入関連資料(源泉徴収票など)

- 身分証明書(運転免許証やマイナンバーカード)

これらを揃えておくことでスムーズな手続きにつながります。また、不足している場合や不明点については事前に確認しておくと良いでしょう。

全体として、このような流れと必要書類を理解することで、私たちは効率的かつ効果的に生命保険料控除を活用し、「返ってくる」メリットを享受できるようになります。

控除額の計算方法とそのポイント

私たちが生命保険料控除を活用するためには、控除額の正確な計算が非常に重要です。控除額は、支払った保険料の金額や種類によって異なるため、適切に理解しておく必要があります。また、この計算方法を知ることで、実際にどれほどの税金が軽減されるのかを把握できるようになります。

まず、基本的な控除額は以下の3つのカテゴリーに分けられます:

- 一般生命保険料: 最大で40,000円まで控除。

- 介護医療保険料: 最大で40,000円まで控除。

- 個人年金保険料: 最大で40,000円まで控除。

これらを合計すると、最大で120,000円の控除が受けられる可能性があります。ただし、それぞれのカテゴリーについて条件があるため注意が必要です。

具体的な計算方法

具体的な計算は以下の手順で行います:

- まず、自分が支払った各種保険料を確認します。

- 各カテゴリーごとに、支払った金額から上限額(例えば一般生命保険の場合は40,000円)まで引きます。

- 引き算した結果が、そのカテゴリーごとの控除対象となります。

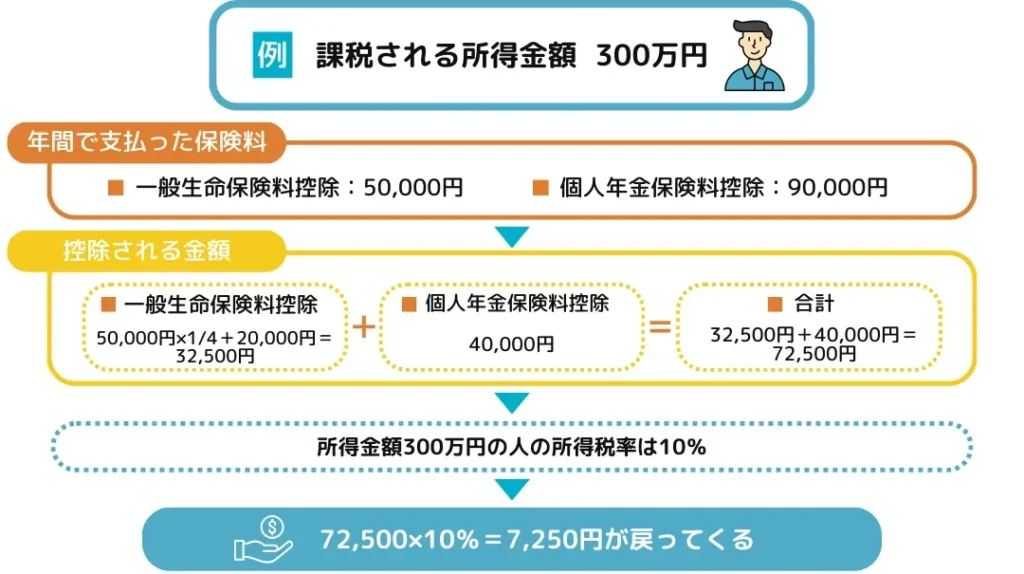

さらに詳しい例として、次の表をご覧ください: