住宅ローンを検討する際に忘れてはならないのが、団体信用生命保険です。この保険は万が一の事態に備え、私たちの借入金を守る重要な役割を果たします。しかし、住宅ローン 団体信用生命保険 何歳まで加入可能かという疑問も多くの人々が抱いています。年齢制限や加入条件について正確な情報を持つことは、大きな安心感につながります。

本記事では、私たちが知っておくべき団体信用生命保険の年齢制限について詳しく解説します。特にどのような条件で加入できるのか またその年齢によってどんな影響があるのかを中心に考察していきます。皆さんはこの保険への加入時期について真剣に考えていますか?その答えを見つけるために、一緒に深掘りしていきましょう。

住宅ローン団体信用生命保険の加入年齢制限について

住宅ローン団体信用生命保険は、通常、加入年齢に制限があります。この制限は、各金融機関や保険会社によって異なるため、具体的な条件を確認することが重要です。一般的には、加入できる年齢の上限は60歳から70歳程度であることが多いですが、一部では80歳まで受け入れる場合もあります。私たちはこの幅広い範囲を理解し、自分たちに最適なプランを選ぶ参考とするべきです。

加入年齢制限の詳細

多くの金融機関では以下のような年齢制限を設けています:

- 上限年齢:60歳〜70歳(金融機関による)

- 下限年齢:20歳以上

これらの制限は、主にリスク評価や保険料算出に基づいています。また、高齢者層へのサービス提供を目的としている金融機関も存在し、この場合は特別な条件で利用可能となるケースもあります。

| 金融機関 | 上限年齢 | 下限年齢 |

|---|---|---|

| A銀行 | 65歳 | 20歳 |

| B銀行 | 70歳 | 21歳 |

| C保険会社 | 80歳 | 20歳 |

この表からもわかるように、各社によって加入可能な年齢帯が大きく異なるため、自分自身の状況に合った選択肢を見つけることが重要です。特に高齢者向けの商品については、それぞれ独自の条件が設定されていますので、その点についてもしっかりと把握しておく必要があります。

何歳から加入できるのか確認する方法

私たちが住宅ローン団体信用生命保険に加入する際、何歳から加入できるのかを確認する方法は非常に重要です。まず、各金融機関や保険会社の公式ウェブサイトを訪れることで、具体的な年齢制限を調べることができます。多くの場合、FAQセクションやプラン詳細ページに情報が掲載されています。また、直接問い合わせを行うことも効果的です。

さらに、自分自身の年齢と希望する保険内容に基づいて比較し、自分に合った選択肢を見つけるためには以下の手順を踏むと良いでしょう:

- 金融機関または保険会社の選定:自分に合ったサービス提供者をリストアップします。

- 条件の確認:各社の上限および下限年齢について詳しく調査します。

- 相談窓口利用:疑問点があれば電話やメールで直接相談し、不明点を解消します。

- 書類準備:必要な書類(本人確認書類など)を整えます。

このようなステップによって、自分がどれだけ早く住宅ローン団体信用生命保険に加入できるか、またはどの選択肢が最適かを正確に把握できます。特に高齢者向けの商品については、それぞれ異なる条件がありますので、その点にも注意して進めていきましょう。

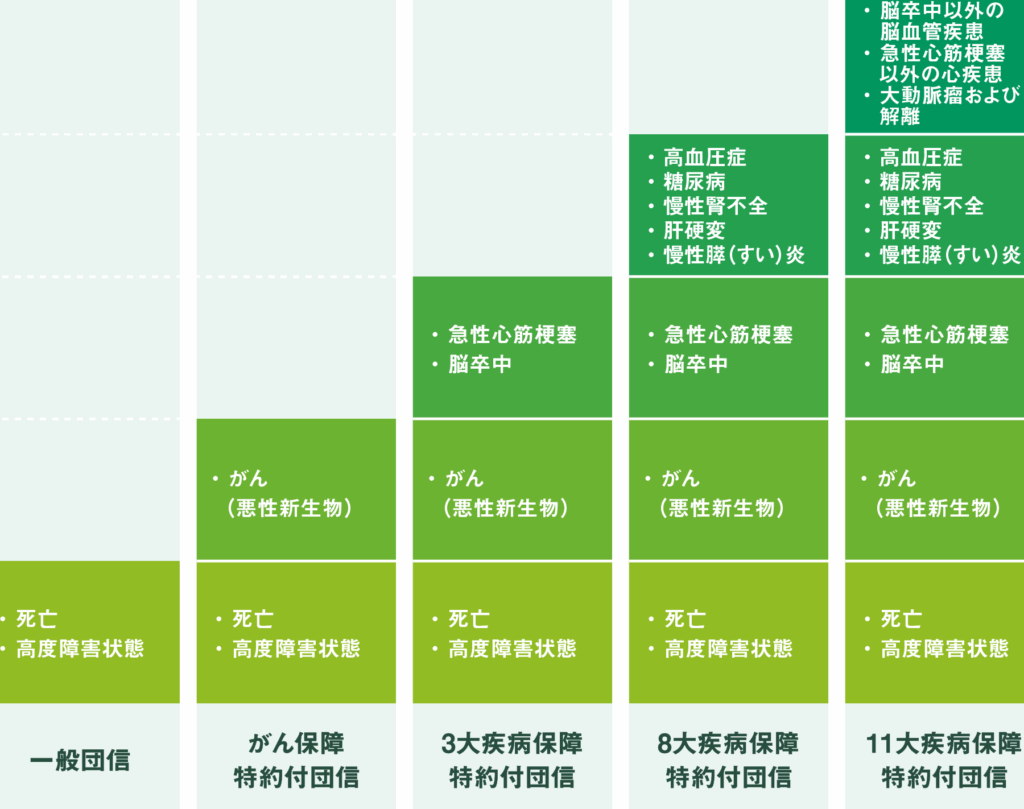

団体信用生命保険のメリットとデメリット

私たちが住宅ローン団体信用生命保険を検討する際に、メリットとデメリットを理解することは非常に重要です。この保険商品には、多くの利点がありますが、一方で考慮すべき欠点も存在します。これらを比較し、自分たちに適した選択肢を見つけるための手助けとなるでしょう。

メリット

- 安心感:団体信用生命保険に加入することで、万が一の事態が発生した場合にも、住宅ローンの残高がカバーされるため、家族への負担を軽減できます。

- 低コスト:通常、個人向けの生命保険よりも掛け金が安価であるため、経済的な負担を抑えつつ保障を得られます。

- 手続きの簡便さ:金融機関が提携している保険会社との連携によって、申し込みや手続きがスムーズに行えることがあります。

- 健康状態による影響が少ない:多くの場合、健康診断や告知義務などの条件が緩和されており、高齢者でも加入しやすい傾向があります。

デメリット

- 制限された保障内容:団体信用生命保険は主に住宅ローン返済目的で設計されているため、それ以外の事故や病気には対応できない場合があります。

- 年齢制限:加入時には年齢制限が設けられていることが一般的であり、高齢になるほど選択肢が狭まります。特に「何歳まで」加入可能かという点は注意深く確認する必要があります。

- 解約時の不利益:この保険は基本的に借入期間中のみ有効であり、中途解約した場合には返戻金等の扱いについて不利益な条件となることがあります。

これらのメリットとデメリットを考慮しながら、自分たちに最適な住宅ローン団体信用生命保険について検討していくことが大切です。それぞれ状況は異なるため、自身と家族に合ったプランニングを心掛けましょう。

高齢者向けの特別な条件とは

高齢者向けの住宅ローン団体信用生命保険には、特別な条件が設けられている場合があります。これらの条件は、通常の加入条件とは異なるため、高齢者に対して柔軟性を持たせることを目的としています。特に、健康状態や年齢による制限が緩和されているケースが多く見受けられます。

まず、大きなポイントとして挙げられるのは、加入年齢上限の引き上げです。一般的に若年層向けの商品では60歳前後までとされることが多いですが、高齢者専用プランでは70歳以上でも加入できる可能性があります。そのため、私たちが自分自身や家族に合った保障を得るためには、このようなオプションについてしっかりと確認する必要があります。

次に、健康状態による影響の軽減も重要な特別条件です。高齢者向け商品では、通常よりも厳しい健康診断基準が緩和されていることがあり、多くの場合告知義務も簡素化されています。このような配慮によって、高齢のお客様でも安心して保険に加入しやすくなることでしょう。

また、一部の金融機関では、保障内容や契約期間について柔軟性を持たせている場合もあります。例えば、従来型の商品では設定された期間内のみ有効だったものが、高齢者向けプランでは更新可能なオプションを提供していたりします。このような選択肢は、自分たちのライフスタイルやニーズに応じて非常に役立つことでしょう。

このように、高齢者向けには特別な条件が整備されており、それぞれのお客様に適した選び方をサポートしています。私たちはそれらの情報を活用し、自身と家族の未来への計画を立てる際には、この点もしっかり考慮することが大切です。

申込時に注意すべきポイント

住宅ローン団体信用生命保険に申し込む際には、いくつかの重要なポイントを押さえておくことが大切です。特に高齢者向けのプランでは、通常とは異なる条件や手続きが存在するため、事前にしっかりと確認しておく必要があります。

健康状態の告知義務

高齢者向けプランでは、健康状態についての告知義務が緩和されている場合があります。しかし、それでも一定の情報提供は求められるため、自分自身の健康状況を正確に把握しておくことが重要です。この点については、金融機関から具体的な指示を受けることも忘れずに行いましょう。

保障内容と契約期間の確認

加入時には、保障内容や契約期間についても十分に理解しておく必要があります。特に、高齢者の場合はライフスタイルが多様であるため、自身に合った柔軟な選択肢を持つことが肝心です。例えば、一部の商品では更新可能なオプションや追加保障が提供されることがありますので、その詳細を確認しましょう。

金融機関ごとの違い

同じ高齢者向け住宅ローン団体信用生命保険であっても、金融機関によって条件やサービス内容は異なる場合があります。そのため、複数の金融機関から見積もりを取り、比較することで最適な選択肢を見つけることができるでしょう。また、それぞれの特徴やメリット・デメリットもしっかりと調べて、自分たちに最も適した商品を選ぶよう心掛けましょう。