生命保険は私たちの未来を守る重要な手段です。 しかし「生命保険 何歳までもらえる」という疑問を持つ方も多いでしょう。年齢や契約内容によって、受け取れる期間や条件が異なるため、理解しておくことは大切です。

本記事では、私たちが知っておくべき「生命保険」の受取条件とその期間について詳しく解説します。具体的にはどのような要素が影響するのかまたそれぞれのプランにおいてどんな選択肢があるのかを見ていきます。この情報を元に、自分自身や家族にとって最適な保険を見つける手助けとなれば幸いです。

あなたは自分の将来について考えたことがありますか? 生命保険に関する基本的な知識を身につけることで、安心した未来への一歩を踏み出しましょう。

生命保険 何歳までもらえる期間の基本知?

çå½ä¿éº ä½æ³ã¾ã§ããããæé¬ã

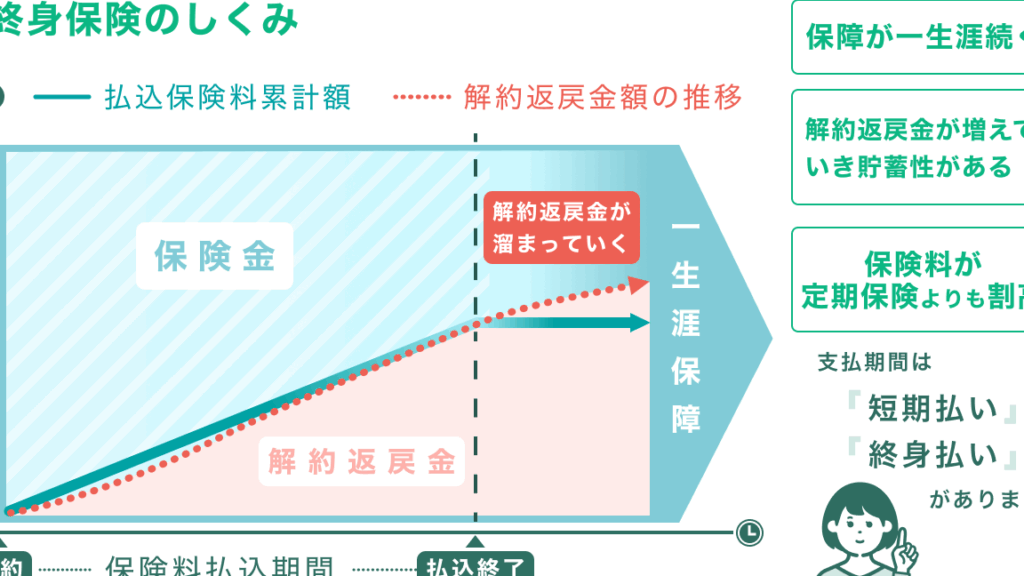

生前の保険に関する基本知識は、私たちが適切な選択をするために非常に重要です。このセクションでは、生前の保険の仕組みやそのメリットについて詳しく説明します。特に、どのような条件で契約できるか、そして実際にはどれくらいの費用がかかるのかについても触れていきます。

生前保険とは何か?

生前保険(せいぜんほけん)とは、生存中に支払われる保険金を提供する商品です。これには以下の特徴があります:

- 死亡時払い:一般的な生命保険と異なり、生存中でも給付金が受け取れる。

- 貯蓄機能:一定期間後には預貯金として利用可能。

- 相続対策:遺族への資産継承を円滑化する。

このような特性から、多くの人々が自分と家族を守るために生前保険を検討しています。

契約条件と必要書類

生前保険契約には、一般的な要件や書類提出が求められます。以下は主な契約条件です:

- 年齢制限:多くの場合、契約者は18歳以上である必要があります。

- 健康状態:健康診断や医療情報が必要になることがあります。

- 所得証明:安定した収入源を証明できることも求められます。

これらの条件は各社によって異なるため、具体的な内容については事前に確認しておくことが重要です。

| 項目 | 詳細 |

|---|---|

| 年齢制限 | 通常18歳以上 |

| 健康状態 | 診断書または医療情報必須 |

| 所得証明 | 安定した収入源の提示 |

私たちは、自身や家族の将来を考える上で、このような基礎知識をしっかり理解しておくことが大切だと思います。また、生前保険によって得られる安心感は計り知れません。それぞれ自身に合ったプラン選びも忘れず進めていきましょう。

受け取れる期間を決める条件とは

åãåããæéã決ã¬à¿¼æ¾³ç‰ç´†

私たちは、受け取れる期間を算定するための条件について詳しく見ていきます。これにより、制度を利用する際に必要な情報が明確になります。当該条件は、具体的には以下のような要素で構成されています。

受け取り可能な期間とは?

受け取り可能な期間は、その内容によって異なる場合があります。基本的には、契約や法律によって規定された期限内に申請が行われる必要があります。この期間は通常、次のように設定されます:

- 申請日からの一定期間:多くの場合、この期間は数ヶ月と設定されています。

- 特定の事象発生後:例えば、死亡や退職など特定の事象が発生した日から起算される場合もあります。

私たちは、このように様々な状況を考慮しながら、適切な時期を見極めることが求められます。

条件と制限

また、私たちが留意すべき重要な条件として以下が挙げられます:

- 年齢制限:通常、多くの制度では最低年齢要件(例えば18歳以上)が設けられています。

- 健康状態:健康診断や医療記録など、健康状態による制限があることも少なくありません。

- 収入証明:所得状況によって支給額や受給資格が変動するため、自身の収入証明書類を準備しておく必要があります。

これらの条件について理解し、それに基づいた計画を立てることで、有利かつスムーズに制度を活用できるでしょう。

| 条件 | 詳細 |

|---|---|

| 年齢制限 | 一般的には18歳以上 |

| 健康状態 | 医師による診断書提出必須の場合あり |

| 収入証明 | 過去数ヶ月分の給与明細等が要求されることも |

このように各種条件について把握し、それぞれについて準備しておくことで、私たち自身や家族への保障につながります。

年齢による受取額の変化について

私たちは、年齢に基づく受取額の決定方法について詳しく理解を深める必要があります。受取額はさまざまな要因によって異なりますが、年齢はその中でも特に重要な要素です。このセクションでは、具体的な計算手法や関連する条件について説明していきます。

受取額の基本的な計算方法

年齢に基づく受取額を算出するためには、以下のポイントを考慮する必要があります:

- 基本給付金額:通常、この金額は加入時の契約内容に依存します。

- 年齢係数:加入者の年齢によって調整される係数であり、一般的には高齢になるほど変動します。

- 保険期間:保険が有効である期間も影響し、長期契約の場合、有利になりやすいです。

具体例とシミュレーション

実際の計算例として、60歳で加入した場合と70歳で加入した場合を比較してみましょう。以下はそれぞれのケースにおける試算結果です: