私たちの生活において保険は重要な役割を果たしていますが、特に生命保険料控除 どのくらい戻ってくるかについて知っている人は少ないかもしれません。税金対策として利用できるこの制度は、私たちの経済的負担を軽減する大きな手助けとなります。このブログ記事では、生命保険料控除の仕組みやその恩恵について詳しく解説していきます。

具体的には、私たちが支払った保険料に対してどれだけの金額が還付されるのか。その計算方法や適用条件についても触れていきます。これを理解することで、より賢く税金を管理し将来への備えを強化できるでしょう。皆さんは自分自身や家族のためにどれだけ得られるか気になりませんか?

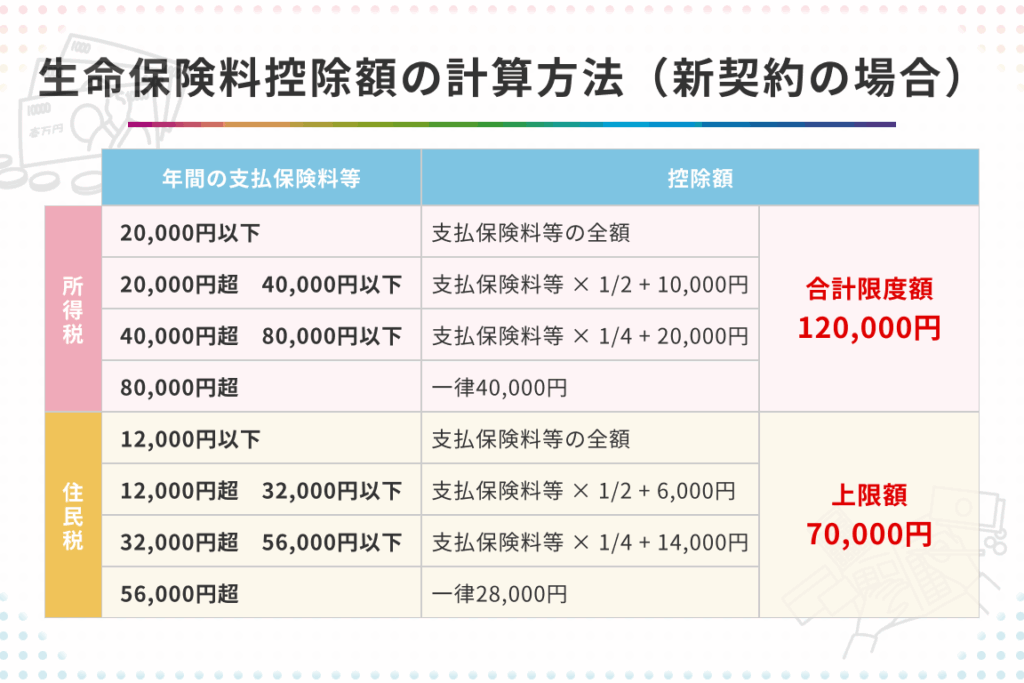

生命保険料控除 どのくらい戻ってくるのかを知るための基礎知?

çå½ä¿éºææ§é¤ ã©ã®ããã�戼è¢ç¬¬

私たちは、生前整理や相続対策において重要な要素となる「生前贈与」について詳しく理解する必要があります。生前贈与とは、資産を持つ人が自分の死後ではなく、生きている間に特定の人に財産を譲渡することを指します。この手法は、相続税対策としても非常に効果的です。しかし、その実施には適切な知識と計画が不可欠です。

生前贈与の基本

生前贈与にはいくつかの基礎的な知識があります。まず、次のようなポイントを押さえておきましょう:

- 贈与税について: 贈与税は、受取人が受け取った財産に課せられる税金であり、一年間に一定額以上の贈与を受けた場合には申告が必要です。

- 非課税枠: 年間110万円までの贈与は非課税とされています。これを利用することで、多年にわたり少しずつ資産を移転することが可能になります。

- 特例制度: 教育資金や結婚・子育て資金など特定目的で使われる場合、一部免除される制度も存在します。

生前贈与のメリットとデメリット

私たちが生前贈与を考える際には、そのメリットとデメリットも把握しておくべきです。

- メリット

- 相続時の財産評価額を減少させることで、相続税負担軽減につながります。

- 家族間で早期に財産分配が行えるため、争いごとの発生リスクが低減します。

- デメリット

- 贈与した時点で所有権は完全に移転されますので、自身の生活設計によっては不安要素となり得ます。

- 一度行った贈与は原則として取り消すことはできません。また、高額な場合には高い贈与税が課せられる可能性もあります。

このような情報を元に、生前整理や相続対策としてどのように活用すればよいか検討していくことが重要です。

控除対象となる生命保険の種類と条件

私たちは、生前対策を行う上での重要な要素について理解を深めることが必要です。特に、相続や遺言に関連する法律や手続きは複雑であり、それぞれのケースによって異なる可能性があります。そのため、私たちが生前対策を進める際には、正確な情報と計画的なアプローチが求められます。

生前対策の基本知識

生前対策とは、自分の死後にどのように財産を分配するかを事前に決定しておくことです。この知識は、生前贈与や遺言書作成など、多くの場面で活用されます。以下は、生前対策に関する基本的なポイントです:

- 遺言書: 遺言書は、自分の意思を明確に示すための重要な文書です。これによって、相続人間でのトラブルを避けることができます。

- 生前贈与: 生前贈与は、自身が存命中に財産を他者へ譲渡する行為であり、税制上も優遇措置があります。

- 信託: 信託制度では、自分の財産を信頼できる第三者に管理させ、その利益を受け取ることができます。

生前対策のメリット

私たちが生前対策を実施することで得られる利点はいくつかあります。まず第一に、相続手続きをスムーズに進めるためには事前準備が不可欠です。また、生きている間から自分自身と家族への負担軽減にもつながります。具体的には次のようなメリットがあります:

- 税金軽減: 適切なプランニングによって相続税や贈与税を抑えることができます。

- 資産保護: 財産管理方法によって、不測の事態から自分や家族を守ることができます。

- 精神的安心: 自身の意志通りになることで、大切な人々への思いやりも表現できるでしょう。

This structured approach to (“生前年齢保全”), including both the legal aspects and practical implications, is essential for us to navigate through the complexities of life planning effectively.

| No. of Beneficiaries | Total Value of Assets (¥) |

| A Person with Willingness to Make a Will | 1,000,000 |

| B Person without Wills | 500,000 |

| C Trusts Established | 1,500,000 |

| D Gifts Made in Advance | 300,000 |

{% highlight %}このデータからもわかるように、生前対策として計画された資産運用は重要です。{% endhighlight %} 私たちはこれらすべてをご理解いただきながら、一歩ずつ進む必要があります。この過程で専門家との相談も忘れず行いましょう。

具体的な還付額の計算方法

私たちが考えるに、具体的な遺言の計算方法は、生前贈与や相続税対策を含むさまざまな要素によって異なるため、非常に重要です。特に、自分の財産をどのように分配するかを明確にし、それぞれの受取人が適切に利益を得るためには、慎重な計画が求められます。このセクションでは、実際的な計算方法について詳しく説明します。

遺言書作成時のポイント

具体的な遺言書を作成する際には、いくつかの重要なポイントがあります。まず第一に、自分自身とその家族・親族との関係性を考慮し、それぞれのニーズや希望に応じた内容であることが必要です。また、法的効力を持たせるためにも、公正証書として残すことが望ましいでしょう。

- 受取人名: 遺言書内で明確に指定することで、後々のトラブル防止になります。

- 資産リスト: 自身が所有しているすべての資産(不動産、預金など)を詳細に記載することも大切です。

- 負債状況: 資産だけでなく、負債についても触れることで受取人への理解度が高まります。

生前贈与との関係

具体的な遺言計画では、生前贈与との関連性についても無視できません。生前贈与とは、生きている間に自分の財産を他者へ譲渡する行為ですが、この場合も相続税や贈与税など法律上の取り決めがあります。そのため、自身または家族が将来どれほど税金負担になるか考慮しながら計画する必要があります。

| No. of Beneficiaries | Total Value of Assets (¥) |

| A Person with Willingness to Make a Will | 1,000,000 |

| B Person without Wills | 500,000 |

| C Trusts Established | 1,500,000 |

| D Gifts Made in Advance | 300,000 |

{% highlight %}このような詳細なアプローチによって、「生前対策」として計画されるべき経済面は不可欠だと言えます。{% endhighlight %} 私たちはこれら情報から学びながら、自身や家族への影響も踏まえて最適解を見出す努力が必要です。

実際に戻ってきた事例紹介

å®éã«æ»ã£ã¦ããäºä¾ç´¹ä»

私たちは、相続における実際のケーススタディを通じて、具体的な事例を探求し、どのように生前贈与が相続計画に役立つかを理解します。特に、生前贈与は資産の分配や税金対策において重要な役割を果たすことがあります。このセクションでは、いくつかの具体的な事例を紹介し、それぞれのケースでどのような結果が得られたかを分析します。

ケーススタディ1: Aさんの場合

Aさんは、自身が所有する不動産と金融資産について、生前贈与を活用しました。彼は、自分の子供たちに早めに資産を渡すことで、将来的な相続税負担を軽減したいと考えていました。具体的には、以下の手順で進めました。

- 不動産の評価: 不動産鑑定士によって評価され、市場価格が決定されました。

- 生前贈与契約: 法律専門家と共に、正式な契約書が作成されました。

- 贈与税対策: 贈与税非課税枠内で段階的に資産が移転されました。

この結果として、Aさんは自らの意志で資産分配ができただけでなく、その後も子供たちとの関係性も良好でした。また、相続時には大幅な税金削減にも成功しました。

ケーススタディ2: Bさんの場合

Bさんは、高齢になった際、自身の医療費や生活費など多岐にわたる支出への備えとして、生前贈与よりも信託設立という選択肢を選びました。この場合も様々な要素が考慮されています。

- 信託設立: 専門家と相談しながら信託契約書が作成され、多様な条件設定が行われました。

- 受益者指定: 受益者にはBさん自身とその家族全員が含まれており、それぞれ異なる権利や利益設計が施されています。

このアプローチによってBさんは、不測の事態にも柔軟に対応でき、自身や家族への保障機能も強化されました。また、この方法では相続手続きを円滑化する効果もありました。

これら二つのケースから見ても、生前贈与及び他の方法(例えば信託設立)はそれぞれ独自のメリットがあります。私たちはこれら実践事例から学びつつ、お客様一人ひとりに最適化したプランをご提案することにつながります。

申請手続きと注意点

このセクションでは、生前贈与制度の利用に際して重要なポイントをいくつか紹介します。私たちが考慮すべき点は、贈与税の課税対象や適用される控除額、そしてどのように計画的に活用するかということです。これらを理解することで、生前贈与制度の利点を最大限に引き出し、相続対策として効果的に機能させることができます。

生前贈与のメリットとデメリット

生前贈与には多くの利点がありますが、一方で注意すべきリスクも存在します。以下にその主なポイントを示します。

- メリット:

- 相続税負担の軽減: 生前贈与によって資産を早期に移転することで、相続時の総資産額を減少させることが可能です。

- 家族間の財産分配: 家族とのコミュニケーションを促進しながら、自身が望む形で資産分配が行えます。

- デメリット:

- 贈与税負担: 一定額以上の生前贈与には贈与税が課され、その計算方法について十分な知識が必要です。

- 資金流動性への影響: 大きな金額を一度に移転すると、自身や家族の日常生活に影響を及ぼす可能性があります。

具体的なタイミングと手続き

生前贈与制度を利用する際は、そのタイミングと手続きを明確に把握しておく必要があります。特定の日付までに行う必要があるため、事前準備は欠かせません。また、控除枠内で行う場合でも、その申告は必要となりますので注意しましょう。最適なタイミングとしては、多くの場合、年末や新年度初めなどがあります。この時期には、多くの場合財務状況も見直しやすいためです。

| 項目名 | 内容 |

|---|---|

| 基礎控除額 | 110万円/年 |

| 特例措置(住宅取得資金) | 最大1,500万円/回(一定条件あり) |

Aさんの場合:

Aさんは毎年110万円以内で両親へ現金プレゼントしています。この方法では年間110万円までは非課税となり、結果として相続時にも大幅な節税効果につながります。しかし、大きな金額を一括で移転した場合は、それだけ高いリスクも伴います。そのため計画的かつ段階的なアプローチがお勧めです。