私たちは、税金の申告に関する知識を深めることが重要だと考えています。特には、多くの人々にとって理解しづらいテーマです。この二つの手続きは一見似ているようで、それぞれ異なるメリットがあります。

この記事では、生命保険控除 年末調整 確定申告 どっちを選ぶべきか迷っている方々に向けて、それぞれの特徴や利点について詳しく解説します。私たちはこの情報を通じて、皆さんがより良い選択をする手助けができればと思っています。この機会に、自分自身の税務状況を見直してみませんか?

生命保険控除 年末調整の仕組み

年末調整における生命保険控除の仕組みは、私たちが年間を通じて支払った生命保険料に基づいて税金の軽減を図る重要なプロセスです。具体的には、勤務先が年末調整を行う際に、私たちが支払った保険料を申告することで、その分の所得税や住民税が控除されます。この控除によって、実質的な税負担が軽減されるため、多くの人々にとって有益です。

生命保険控除の対象となる保険

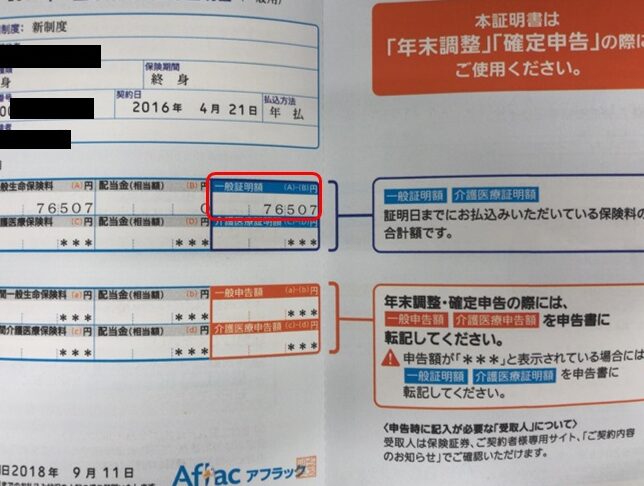

年末調整で申請できる生命保険控除には主に以下の種類があります:

- 一般生命保険: 定期的な死亡保障や満期返戻金などを提供する商品。

- 医療保険: 入院治療や手術費用をカバーするための保証。

- 介護 insurance: 介護サービス利用時の経済的負担を軽減するための制度。

これらの保険は、それぞれ異なる上限額が設定されており、その合計額が一定範囲内であれば、私たちは所得から控除として差し引くことが可能です。

控除額について

具体的な控除額は以下の通りです:

| タイプ | 年間支払い額 | 控除上限 |

|---|---|---|

| 一般生命保険 | 最大40,000円 | 最大40,000円 |

| 医療・介護保険 | 最大40,000円 | 最大40,000円 |

| 合計(一般+医療・介護) | – | 最大80,000円(新設された場合) |

このように、効果的に利用すれば大きな節税効果があります。年末調整では、必要書類として「生命保険料控除証明書」を提出することも忘れないようにしましょう。正確な情報提出によって、適切な還付金を受け取ることができます。

私たち自身でもっと詳細な理解と確認を行い、この仕組みを活用していくことで無駄なく納税管理を進めたいものです。

確定申告における生命保険控除の取り扱い

確定申告においても、生命保険控除は重要な要素です。年末調整とは異なり、私たちが自ら申告を行う必要があります。このプロセスでは、年間の保険料支払いに基づいて控除を受けることができるため、自分自身で正確な情報をまとめて提出することが求められます。特に、年末調整で控除しきれなかった部分や、新たに契約した保険についても適用されるため、多くの人々が活用しています。

確定申告での手続き

確定申告の際には、以下の手順を踏むことで生命保険控除を受けることができます:

- 必要書類の準備: 生命保険料控除証明書や収入証明書など、必要な書類を集めます。

- 申告書への記入: 確定申告書に所得金額や控除対象となる生命保険料を正確に記入します。

- 提出方法の選択: 郵送または電子申請(e-Tax)で提出します。

これらのステップを踏むことで、私たちは税金還付を最大化するチャンスを得ます。また、自営業者やフリーランスの場合、この取り扱いは特に重要性が高まります。給与所得者と異なり、自分自身で全て管理する責任がありますので、一層注意深く進める必要があります。

控除可能額とその確認方法

確定申告では、それぞれの種類ごとに設定された上限額内で生命保険料から控除されます。具体的には以下になります:

| タイプ | 年間支払い額 | 控除上限 |

|---|---|---|

| 一般生命保険 | 最大40,000円 | 最大40,000円 |

| 医療・介護保険 | 最大40,000円 | 最大40,000円 |

| 合計(一般+医療・介護) | 最大80,000円(新設された場合) | |

このように、それぞれの条件下で効果的な節税対策として利用可能です。

また、このプロセスでは間違った情報提供によって還付金が減少してしまうリスクもあるため、事前に十分確認しておくことが大切です。私たち自身でもしっかりとした理解と準備を行い、有効活用していきたいものです。

年末調整と確定申告の手続きの違い

年末調整と確定申告の手続きには、いくつかの重要な違いがあります。まず、年末調整は主に給与所得者を対象としており、会社が自動的に行ってくれます。これに対して、確定申告は自営業者やフリーランスなど、自分で収入を管理する必要がある人々によって行われます。このため、手続きの流れや必要な書類も異なります。

年末調整では、年間の保険料支払いを基に控除額が計算されるため、私たちは事前に正しい情報を提出するだけです。逆に確定申告の場合、自身で収入や控除内容を詳細に記載し、税務署へ報告する責任があります。このプロセスは、一見煩雑ですが、自分で管理できるメリットもあります。

以下は、それぞれの手続きの違いをまとめた表です:

| 項目 | 年末調整 | 確定申告 |

|---|---|---|

| 対象者 | 給与所得者 | 自営業者・フリーランスなど |

| 実施方法 | 会社が代行 | 本人が実施 |

| 必要書類 | 給与明細・生命保険料控除証明書など(簡易) | 収入証明書・生命保険料控除証明書など(詳細) |

| 控除適用範囲 | 基本的には前年の支払い分のみ適用される場合が多い。 | 新規契約も含めて幅広く適用可能。 |

このように、それぞれの手続きには独特な特徴がありますので、自分自身の状況やニーズによって選択肢を考えることが重要です。特に生命保険控除については、それぞれの制度を理解した上で最適な方法を選ぶことで、税金還付額を最大化できる可能性があります。

どちらを選ぶべきか:年末調整と確定申告のメリット

年末調整と確定申告のいずれを選ぶべきかは、私たちの状況やニーズに大きく依存します。それぞれには独自のメリットがあり、どちらが最適かを判断するためには、その特徴を理解することが重要です。

年末調整のメリット

- 手続きの簡便さ: 年末調整は会社が行うため、私たちは必要書類を提出するだけで済みます。このプロセスは非常に効率的で、特別な知識や時間を必要としません。

- 給与所得者向け: 主に給与所得者に特化しているため、自営業などとの複雑な収入管理なしに控除を受けられます。

- 税金還付の即時性: 年末調整では、控除額が年内に計算されるため、翌年の給与からすぐに還付される可能性があります。

確定申告のメリット

- 柔軟性と自由度: 確定申告では、自分自身で収入や控除内容を詳細に記載できるため、新規契約なども含めて幅広く保険料控除が適用されます。これによって、より多くの控除額を享受できるチャンスがあります。

- 複数収入源への対応: 自営業者やフリーランスの場合、多様な収入源から得た利益を一括して処理でき、自分自身で全体像を把握できます。

- 将来への計画立案: 毎年自分で確定申告を行うことで、年間の財務状況について深い理解を持ち、それによって今後の投資戦略や経済的決断にも役立つ情報が得られます。

それぞれの選択肢には異なる利点がありますので、自身のライフスタイルや職業形態に応じて慎重に比較検討することが求められます。生命保険控除についても、それぞれの場合で最大限活用できる方法を見つけ出すことこそが重要です。

税金還付を最大化するためのポイント

私たちが税金還付を最大化するためには、いくつかの重要なポイントを押さえる必要があります。特に、生命保険控除については、年末調整と確定申告の選択によってその影響が大きく異なることがあります。そのため、自分に最適な方法を理解し、実践することが求められます。

### 控除額の確認

まず、生命保険控除の対象となる保険料や契約内容を正確に把握しておくことが重要です。特に確定申告の場合は、多様な保険商品から得られる控除額を合算することができるため、自身で管理した情報が還付金額を大きく左右します。

### 書類の整理

次に、必要書類をしっかりと整理しましょう。年末調整では会社から提供される書類もありますが、確定申告では自身で準備する必要があります。以下のような書類は必ず用意しておくべきです:

– 生命保険料控除証明書

– 所得証明書(給与所得者の場合)

– その他関連書類

これらの準備によってスムーズな手続きが可能になります。

### タイミングと提出方法

また、提出期限も考慮しながら、それぞれの手続きを行うタイミングも重要です。年末調整は通常12月までに行われますが、確定申告は翌年3月15日までと長い期間があります。この時間的余裕を利用して、一度計算した控除額や税金還付について再確認することで、更なる最適化が図れます。

| 手続き | 期間 | メリット |

|---|---|---|

| 年末調整 | 毎年12月まで | 簡便さ・即時還付 |

| 確定申告 | 翌年3月15日まで | 柔軟性・多様な控除適用可能性 |

これらのポイントに留意しながら自分自身の状況に応じて選択肢を検討すれば、税金還付を最大限活用できるでしょう。それぞれの手続きには利点がありますので、自身に合った方法でしっかりと対応していくことが大切です。