私たちの人生において、突然の出来事に備えるための手段として生命保険は非常に重要な役割を果たします。しかし、もしも私たちがという疑問を抱いた場合、その影響について正しく理解しておくことが必要です。この問題は多くの人々にとって関心が高いテーマであり、適切な情報を知ることで将来への不安を軽減できるでしょう。

本記事では、生命保険金受取時の税金について詳しく解説します。具体的には相続税や所得税などさまざまな側面から考察し、お金を受け取った際にどれだけの負担が発生するのか明らかにしていきます。私たちはこの情報を通じて皆さんのお役に立てることを目指しています。さて、あなたは生命保険で1000万円をもらった場合の税金について気になりませんか?

生命保険で1000万円を受け取った場合の税金については、いくつかの要素が影響します。まず、生命保険金には課税対象となるものと非課税となるものがあります。このセクションでは、具体的な税額を算出するために考慮すべきポイントを説明します。

課税対象

- 受取人の種類

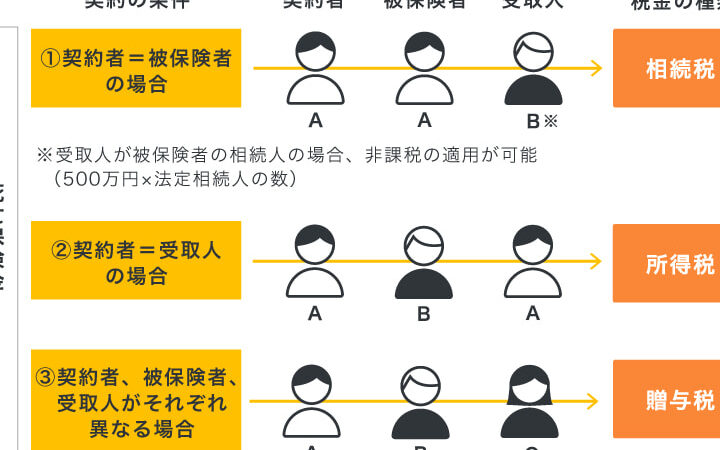

受取人が誰かによっても異なります。配偶者や子供などの法定相続人であれば、一定の条件下で非課税扱いになることがあります。

- 保険料納付者との関係

もし自分自身が保険契約者の場合、その受け取り方にもよります。例えば、自分以外の家族が契約者の場合、所得として扱われることがあります。

- 支払われた金額

保険金として支払われた1,000万円全体が課税対象になるわけではありません。通常、死亡保険金は非課税ですが、特定の条件下では一部または全額に対して所得税や相続税がかかる可能性があります。

非課税規定

- 死亡保険金の非課税枠

死亡時に受け取る生命保険金は原則として非課税ですが、その際には「500万円 × 法定相続人の数」という計算式で決まる基準があります。この基準以下であれば、基本的にその全額は非課税です。

- 例外的な状況

ただし、一部例外も存在しますので、自身の場合にどれだけ適用されるか確認する必要があります。

| 項目 | 内容 |

|---|---|

| 受取人種類 | 法定相続人(配偶者・子供等)は一般的に有利 |

| 非課税枠計算式 | 500万円 × 法定相続人の数 |

| 特殊ケース | 契約者と受取人が異なる場合など注意が必要。 |

このように、「生命保険で1000万円をもらったらどんな税金がかかる?」という問いには多くの要因が絡んできます。それぞれの状況によって変わりうるため、自身の場合について具体的なシミュレーションを行うことをお勧めします。

受け取る際の課税対象と非課税対象

受取る際の生命保険金には、課税対象となるものと非課税となるものが存在します。私たちは、この違いを理解することで、どのような状況下で税金が発生するのかを把握できます。具体的には、受取人や保険契約者との関係性に応じて適用される税制が異なるため、自身のケースをしっかり確認することが重要です。

課税対象

- 受取人の種類

受取人によっても課税の取り扱いは変わります。法定相続人(配偶者や子供など)であれば、多くの場合非課税になります。しかし、受取人が法定相続人以外の場合は、その全額または一部が所得として扱われる可能性があります。

- 保険料納付者との関係

契約者と受取人が異なる場合、その影響も考慮しなければなりません。例えば、自分以外の家族が契約者であり、保険金を自分が受け取った場合、その部分について所得税として課税されるリスクがあります。

- 支払われた金額

死亡保険金1,000万円全体が必ずしも課税対象ではありません。この額面に対して適用される法律や規則次第で、一部または全額に対して相続税や所得税が発生することがあります。

非課税規定

- 死亡保険金の非課税枠

原則として、死亡時に受け取る生命保険金は非課税ですが、「500万円 × 法定相続人の数」という基準によってその限度額が決まります。この計算式以下であれば、その全額は非課税となりますので、大きなメリットになります。

- 例外的な状況

一方で、一部例外もあります。例えば契約者と受取人の関係や特別な条件下では、このルールから逸脱することもあるため、自身の場合について詳細に確認する必要があります。

| 項目 | 内容 |

|---|---|

| 受取人種類 | 法定相続人(配偶者・子供等)は一般的に有利 |

| 非課税枠計算式 | 500万円 × 法定相続人の数 |

| 特殊ケース | 契約者と受取人が異なる場合など注意が必要。 |

このように、「生命保険で1000万円をもらったらどんな税金がかかる?」という問いには多くの要因があります。それぞれの状況によって結果は変わりますので、具体的なシミュレーションを行うことをお勧めします。

相続税と所得税の違いについて

相続税と所得税は、生命保険金に対する課税の際に理解しておくべき重要な要素です。特に「」という問いに対して、この二つの税金がどのように異なるのかを把握することは、受取人として適切なプランニングを行うためにも不可欠です。

相続税は、被相続人が亡くなった際に、その遺産が相続人によって引き継がれる場合に課される税金です。具体的には、法定相続人が受け取る財産総額から基礎控除を差し引いた後の金額に対して段階的な税率が適用されます。一方で、所得税は個人が得た収入全般に対して課せられるものであり、受け取った生命保険金がその年の収入とみなされる場合には、その一部または全額について所得として扱われる可能性があります。

相続税と所得税の計算方法

- 相続税: 相続財産総額から基礎控除(例えば3000万円+600万円×法定相続人の数)を引いた残りに対して、累進課税方式で計算されます。

- 所得税: 受け取った生命保険金やその他の収入から必要経費や各種控除を差し引いた後、その課tax対象となった利益部分について累進的な所得 tax rate が適用されます。

実際の影響

このように、それぞれ異なる目的と計算方法を持つ二つの税制ですが、実際には以下の場合によって影響度合いが変わります。

- 受取人が法定相続人の場合、多くの場合非課稅になるため、高額な死亡保険金でもそれほど大きな負担にはならないことがあります。

- 法定相続人以外(例:友人や遠縁)の場合、その部分について所得 tax が発生するリスクがあります。このため、自分自身や家族構成など具体的状況を考慮した上でシミュレーションすることが望ましいです。

| 項目 | 内容 |

|---|---|

| 種類 | 相続時:遺産継承者への課tax 取得時:個人的収入として扱う場合 |

| 計算方法 | 基礎控除後の資産へ段階的tax rate 利益部分へ累進tax rate |

| 注意点 | 法定相続者かどうかで大きく変わる。 |

この違いを明確に理解することで、「生命保険で1000万円をもらったらどんな tax がかかる?」という問いへの答えにもより具体性と正確さが加わります。各自の場合によって適切なアドバイスやシミュレーションを行うことがおすすめです。

控除や特例を活用する方法

生命保険で1000万円をもらった場合、税金の負担を軽減するためには控除や特例を活用することが重要です。相続税や所得税の計算において、適切な控除を適用することで、最終的な税額が大きく変わる可能性があります。ここでは、その具体的な方法について詳しく見ていきましょう。

相続税における控除

相続税の場合、法定相続人に対しては基礎控除が設けられています。この基礎控除は、受け取る遺産の総額から差し引かれるため、実際に課税される金額を少なくすることができます。具体的には、「3000万円+600万円×法定相続人の数」という計算式で求められます。この基礎控除によって、多くの場合、高額な生命保険金でも非課税となるケースが存在します。

所得税における特例

一方で、所得税については「死亡保険金」として受け取った場合、一部または全額が非課税となります。この特例は、被保険者の死亡時にその遺族などが受け取った生命保険金に適用されます。ただし、この制度を活用するには条件がありますので、自分たちの状況と照らし合わせて確認しておく必要があります。

実際のシミュレーション

例えば、私たちが法定相続人として1000万円の生命保険金を受け取った場合、その全額から基礎控除(仮に法定相続人1名の場合)として3600万円(3000万 + 600万 × 1)が適用されます。この結果、課税対象とはならず、高額な死亡保険金でも実質的な負担は発生しません。また、自身や家族構成によって異なる状況も考慮した上でシミュレーションを行うことがおすすめです。

| 項目 | 内容 |

|---|---|

| 種類 | 相続時:法定相続人への基礎控除 取得時:特例による非課税扱い |

| 計算方法 | 基礎控除後の資産へ段階的tax rate 利益部分へ累進tax rate |

| 注意点 | 法律や条件によって異なるため事前確認が必要。 |

このように、「生命保険で1000万円をもらったらどんな tax がかかる?」という問いへの答えには、それぞれのケースによって異なる要素があります。私たちは自分自身の状況を把握しながら適切なアドバイスやシミュレーションを行うことで、有利な条件下で受給できるよう努めましょう。

実際にかかる税額のシミュレーション

実際に生命保険で1000万円を受け取った場合の税額シミュレーションは、相続人の数や適用される控除によって大きく異なります。私たちが具体的な計算を行うことで、どのように税金が影響するかを理解しやすくすることが可能です。以下では、基礎控除と特例による非課税扱いを考慮したシミュレーション例をご紹介します。

相続税のシミュレーション

例えば、法定相続人が1名の場合、先ほど述べた通り基礎控除は3600万円となります。この場合、受け取った保険金1000万円は非課税となり、一切の相続税負担は発生しません。

所得税のシミュレーション

次に所得税についてですが、「死亡保険金」として受け取った場合には、一部または全額が非課税扱いになります。この特例も考慮すると、実質的には生命保険金から所得税がかかることはありません。条件によって異なるため、自身の状況に応じた確認も重要です。

| 項目 | 内容 |

|---|---|

| 種類 | 相続時:法定相続人への基礎控除 取得時:特例による非課税扱い |

| 計算方法 | 基礎控除後の資産へ段階的tax rate 利益部分へ累進tax rate |

| 注意点 | 法律や条件によって異なるため事前確認が必要。 |

このように、「」という疑問について明確な答えを持つことができます。それぞれの場合において適切なアドバイスを得ながら、自分自身と家族を守るために最良の選択肢を見極めていきましょう。