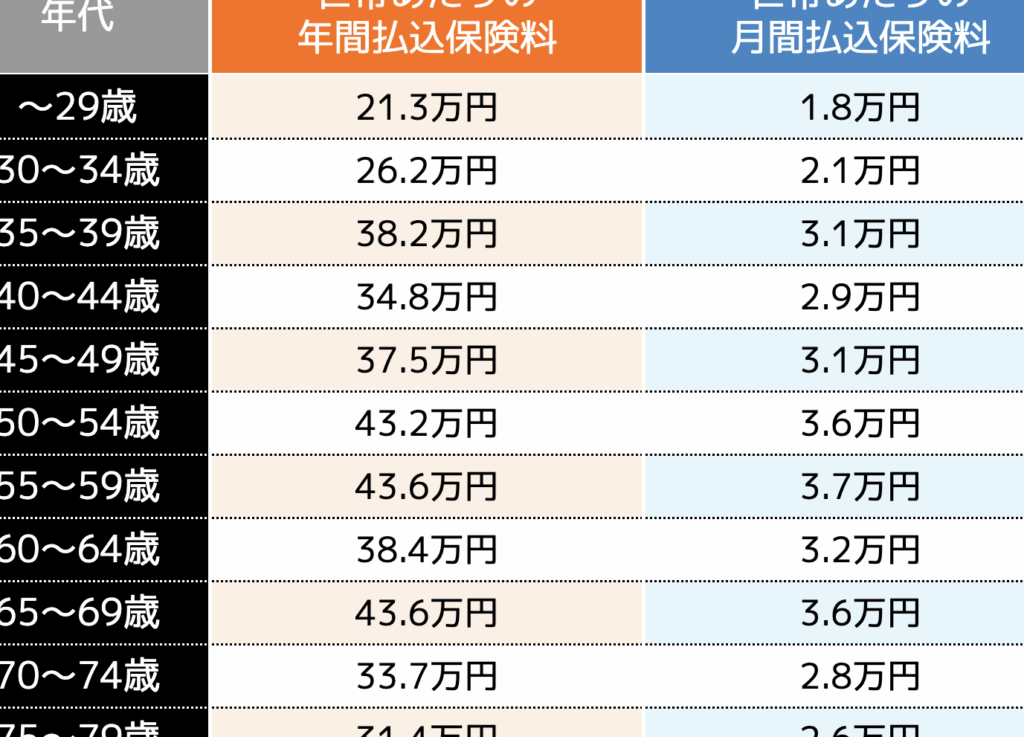

私たちの生活において、生命保険は欠かせない存在です。しかし、実際に「生命保険毎月いくら払ってる夫婦」はどのくらいいるのでしょうか。私たちはこの疑問を持ち、夫婦が毎月支払う平均額やその実態について詳しく探求してみました。

最近の調査によれば、多くの夫婦が異なる金額を支払っています。この差はさまざまな要因によって生じており、それぞれの家庭環境やライフスタイルが影響しています。そこでこの記事では、私たちが集めたデータを基に「生命保険毎月いくら払っ てる夫婦」の実態や、その背景にある理由について掘り下げます。

あなたも自分たちの支出と照らし合わせながら、他の夫婦と比較したことがありますか?次に進むことで、このテーマについてより深く理解できるでしょう。

生命保険毎月の支払い額の実態

私たちが調査した結果、生命保険毎月いくら払ってる夫婦の実態は多岐にわたります。日本国内での平均的な支払い額は、家庭ごとに異なる要因によって変動します。年齢や家族構成、収入レベルなどが影響を及ぼし、それぞれの夫婦が選択する保険プランにも当然ながら差があります。

夫婦別の支払い額

以下は、さまざまな条件下での生命保険の毎月の支払い額について示した統計データです。

| 条件 | 支払い額(円) |

|---|---|

| 共働き世帯(30代) | 25,000 |

| 専業主婦世帯(40代) | 20,000 |

| 子供あり世帯(20代) | 15,000 |

| 子供なし世帯(50代) | 30,000 |

この表からも分かるように、共働き世帯では特に負担が大きくなる傾向があります。一方で、専業主婦世帯は比較的低めですが、それでも無視できない金額です。

支払い方法とその影響

さらに重要なのは、生命保険料の支払い方法も毎月の負担感に影響を与えることです。例えば、一括払いや年払を選択することで、長期的にはコストを削減できる場合があります。しかし、この方法には初期投資が必要となり、多くの場合、一時的な経済的圧迫を招くこともあります。

私たちはこのような情報を元に、自分たちに最適なプランや支払い方法を見直すことが重要だと考えます。この過程で、自分自身や家族を守るためにどれだけのお金をかけられるか再評価する良い機会とも言えます。

夫婦が選ぶ生命保険の種類と特徴

私たちが調査を進める中で、生命保険毎月いくら払ってる夫婦の選択肢についても理解を深めることができました。日本において、多くの夫婦は異なるライフスタイルやニーズに基づき、さまざまなタイプの生命保険を選んでいます。これには、死亡保険、医療保険、養老保険などが含まれ、それぞれ特有の特徴と利点があります。

### 死亡保険

死亡保険は最も一般的な形式であり、被保険者が亡くなった際に遺族へ給付金が支払われます。このタイプの保険は特に共働き世帯や子供を持つ家庭に人気があります。家計を支える主力となる人が万一の場合でも家族が経済的に困窮しないよう配慮されています。

### 医療保険

医療保険は入院や手術などの医療費用をカバーします。最近では、高齢化社会に伴い医療費負担への関心が高まり、この種類の生命保険への加入希望者が増加しています。また、自分自身や家族の健康状態によって適切な保障内容を選ぶことも重要です。

### 養老保険

養老保険は一定期間後に満期金として受け取れる特徴があります。このため、将来的な資産形成や教育資金として利用する目的で契約されることがあります。特に長期的な視野で計画する夫婦には好まれる傾向があります。

私たちはこのような多様性から、それぞれの生活状況や価値観によって最適なプランを見極めていく必要があります。それぞれの家庭には独自のニーズと条件があるため、一概には言えませんが、自分たちに合った保障内容を考える良い機会とも言えるでしょう。

平均的な生命保険料とその要因

私たちが調査を進める中で、生命保険毎月いくら払ってる夫婦の平均的な支払い額についても明らかになりました。日本において、生命保険料は家庭の経済状況やライフスタイルによって大きく異なるため、一概には言えませんが、いくつかの要因がその金額に影響を与えています。

平均的な生命保険料

最新のデータによれば、日本における夫婦の平均的な生命保険料は以下の通りです。

| 内容 | 月額(円) |

|---|---|

| 死亡保険 | 15,000 – 30,000 |

| 医療保険 | 10,000 – 20,000 |

| 養老保険 | 8,000 – 15,000 |

| 合計(平均) | 33,000 – 65,000 |

このように、夫婦が支払う生命保険料はタイプごとに異なるものの、全体として見れば一定の範囲内に収まっています。

要因

平均的な支払い額にはさまざまな要因が影響しています。主な要因として以下のポイントが挙げられます:

- 年齢: 年齢が高くなるほど加入する際のリスクも増加し、その結果として保険料も高くなる傾向があります。

- 健康状態: 健康状態や病歴によっても料金は変動します。健康であればあるほど有利な条件で契約できることが多いです。

- 家族構成: 子供を持つ家庭では教育資金など将来への備えから、高めの保障内容を選ぶことがあります。そのため、総支払額は自然と上昇します。

- 生活スタイル: 共働き世帯や単身家庭など、それぞれの生活スタイルによって必要とされる保障内容が異なるため、その分だけ費用にも差が出てきます。

これらすべての要素を考慮することで、自分たちに合った生命保険プランを選択する手助けになるでしょう。私たちは、この情報を基により良い判断を下すことができます。

収入別に見る夫婦の保険負担

私たちの調査によると、夫婦が支払う生命保険料は収入によって大きく異なることが分かりました。特に、家庭の収入が高いほど、保険への投資額も増加する傾向があります。一方で、低所得者層では生活費やその他の支出を優先するため、保険料を抑える傾向があります。このような背景から、収入別に見ると各世帯の保険負担には明確な違いが見られます。

収入階層ごとの平均的な保険料

以下の表は、収入別に分類した夫婦の平均的な生命保険料を示しています。

| 年収(万円) | 月額(円) |

|---|---|

| 300万円未満 | 20,000 – 30,000 |

| 300万円〜500万円 | 30,000 – 50,000 |

| 500万円〜700万円 | 50,000 – 70,000 |

| 700万円以上 | 70,000 – 100,000 |

この表からも分かるように、高所得者層はより多くの保障内容を求め、その結果として支払い額も増加します。また、中間層でも一定程度以上の保障を選ぶ傾向がありますが、低所得者層は必要最低限の保障に留まることが一般的です。

生活スタイルと影響要因

さらに、夫婦のライフスタイルや家族構成も収入別に見る際には重要な要素です。例えば、

- 共働き家庭: 共働きをしている場合、お互いの健康状態やリスク管理への意識が高まり、それに伴って生命保険にも力を入れるケースが多いです。

- 子供を持つ家庭: 子供教育費など将来計画への配慮から、高めの保障内容を選ぶ傾向があります。

このように、それぞれの家庭状況や価値観によって実際に支払う生命保険料には差異が生じることになります。そのため、自身たちの経済状況やライフプランに基づいて最適なプランニングを行うことが重要です。

将来設計と生命保険の関係

私たちが将来設計を考える際、生命保険は重要な要素となります。特に、夫婦の場合、お互いのライフプランや目標に基づいて適切な保険を選ぶことが求められます。夫婦それぞれの収入や支出、さらには家族構成によって必要とされる保障内容も異なるため、個別のニーズに応じた慎重な検討が不可欠です。

保障内容と将来設計

生命保険は単なるリスクヘッジではなく、自分たちの将来設計にも直結します。例えば、

- 子供教育資金: 子供を持つ家庭では、高額な教育費用を見越して十分な保障を確保する必要があります。

- 住宅ローン: 住宅購入時に借り入れるローン対策として、万が一の事態に備えるための生命保険も重要です。

- 老後資金: 将来的な生活資金として、早期から貯蓄型の生命保険を利用することで安心感を得ることができます。

これらの要因から、それぞれの家庭状況や価値観によって選択すべき保障内容は大きく変わります。

保険料と経済的負担

また、将来設計を立てる際には、実際に支払う生命保険料も大きな影響を与えます。以下は、その関係性について考慮すべきポイントです。

- 収入とのバランス: 高所得者層はより多くの保障内容を求める傾向がありますが、それに伴い経済的負担も増加します。

- 生活費との調整: 低所得者層では必ずしも高額な保険料が払えるわけではないため、生活費とのバランスを見極めながら適正価格で保障内容を選ぶ必要があります。

このように、生命保険は単独で存在するものではなく、お互いの未来への投資とも言えます。我々夫婦は、自身たちだけでなく家族全体の幸福と安定した生活実現へ向けて、この側面もしっかり理解しながらプランニングしていくことが求められます。