私たちの人生において、生命保険と医療保険 どっちを選ぶべきかは非常に重要なテーマです。これらの保険はそれぞれ異なる役割を持っており、選択する際には多くの要素を考慮する必要があります。私たちは、リスク管理や将来の安心感を得るために、自分たちに最適な保険プランを見つけたいと考えています。

この記事では、生命保険と医療保険 どっちが自分に合っているのかについて深掘りし、それぞれの特徴やメリット・デメリットを比較します。また、市場で提供されているさまざまなオプションについても触れます。皆さんもこの選択で悩んでいませんか?それならぜひ読み進めてみてください。

生命保険と医療保険 どっちを選ぶべきかのメリットとデメリット

私たちは、生命保険と医療保険の選択において、それぞれのメリットとデメリットを理解することが重要です。これにより、自分たちのニーズや状況に最適な保険を選ぶ手助けになります。それぞれの特徴をよく考え、どちらが自分たちに合っているか判断しましょう。

生命保険のメリットとデメリット

メリット:

- 遺族への保障: 生命保険は、契約者が亡くなった際に遺族へ経済的な支援を提供します。

- 資産形成: 一部の生命保険商品では、貯蓄機能もあり、将来的な資産形成にも役立ちます。

- 税制上の優遇: 死亡給付金は非課税となるため、相続税対策にも利用できます。

デメリット:

- コストが高い場合: 月々の保険料が高額になることがあります。

- 保障内容による制限: 保証期間や金額について細かい条件がある場合があります。

医療保険のメリットとデメリット

メリット:

- 入院費用カバー: 医療保険は入院や手術などで発生する医療費を補償します。

- 幅広い保障内容: 多くの場合、さまざまな病気や治療法に対応したプランがあります。

- 必要時のみ支払う設計: 必要な時だけ給付されるため、高齢になった時でも安心です。

デメリット:

- 健康状態による影響: 健康診断などで健康状態によって加入できない場合もあるため注意が必要です。

- 補償内容に制限あり: 特定の疾病については補償対象外となることもあります。

このように、「生命保険と医療保険 どっち」を選ぶべきかは、それぞれ異なる利点と欠点があります。私たちは、自らのライフステージや将来設計を考慮しながら、最適な選択肢を見つけ出すことが求められます。

ライフステージに応じた保険の必要性

私たちのライフステージは、さまざまな変化をもたらします。結婚、子どもの誕生、仕事や退職など、これらの出来事に応じて、必要な保険の種類や保障内容も異なります。そのため、自分自身と家族の将来を考えながら、生命保険と医療保険 どっちを選ぶべきか、その必要性を見極めることが大切です。

若年層(独身・新婚)

若年層では、自身の健康状態が良好である場合が多く、それに伴い医療費の負担も軽いです。この時期には、急な病気やけがに備えるために医療保険への加入が効果的です。また、新婚の場合は将来的な経済的保障として生命保険を検討することも重要です。特に、高額な住宅ローンを抱える場合、遺族への経済的支援として生命保険が役立ちます。

子育て世代

子育て世代になると、一層複雑になります。この段階では、子どもの教育資金や家庭の生活費など、多くの責任があります。そのため、大きな保障額を持つ生命保険が必要となる一方で、小さなお子さんに対して急病や事故による治療費用をカバーする医療保険も欠かせません。具体的には以下のような点を考慮すべきです。

- 教育資金: 子どもの成長にあわせた教育資金計画。

- 生活費: 万一の場合にも家族が困窮しないよう保障額設定。

中高年層

中高年層になると、自身および配偶者の健康リスクが増加します。このため医療保険はより重要になり、高齢者向けプランへの見直しも考えたいところです。また、この段階で老後資金について意識することから、貯蓄機能付き生命保険の商品選択肢も魅力的となります。具体例としては、

- 入院日数増加: 長期入院による経済的負担。

- 再度見直し: 既存契約との整合性確認。

このように、日本人のライフステージごとに求められる保障内容は異なるため、それぞれの状況下で最適な選択肢を見つけ出す必要があります。「生命保険と医療保険 どっち」を選ぶ際には、自分自身だけでなく家族全体への影響もしっかり考慮しながら決定することが不可欠と言えるでしょう。

医療費の変動とその影響

医療費は時代や社会状況に応じて変動するため、私たちの保険選びにも大きな影響を与えます。日本では、高齢化が進む中で医療費が増加傾向にあり、その結果として医療保険の必要性も高まっています。このセクションでは、医療費の変動とそれが生命保険と医療保険の選択に及ぼす影響について考えてみましょう。

医療費の現状

最近のデータによると、日本における1人当たりの年間医療費は年々上昇しています。例えば、2021年度には約35万円だったこの数字は、2030年までにさらに増加すると予測されています。このような背景から、多くの家庭では急な病気や怪我に備えるため、十分な保障を持つ医療保険への加入が推奨されます。

| 年度 | 1人当たり年間医療費(万円) |

|---|---|

| 2021年 | 35 |

| 2025年(予測) | 38 |

| 2030年(予測) | 42 |

生活スタイルへの影響

また、私たちの日常生活にも直接的な影響があります。例えば、健康診断や定期的な通院が必要になった場合、それらのコストも無視できません。そのため、自分自身だけでなく家族全体を守る観点からも生命保険と医療保険 どっちを選ぶべきか慎重に考えることが重要です。

- 急病リスク: 突然の入院や手術によって発生する経済的負担。

- 慢性疾患: 高齢者や特定疾病患者の場合は継続的な治療が必要となることが多い。

こうした事例からも明らかなように、私たちは今後ますます高額になる可能性のある医療費に対して備えを強化する必要があります。そして、この準備には適切な生命保険や充実した内容の医療保険を組み合わせて利用することが求められます。

保障内容の違いについて理解しよう

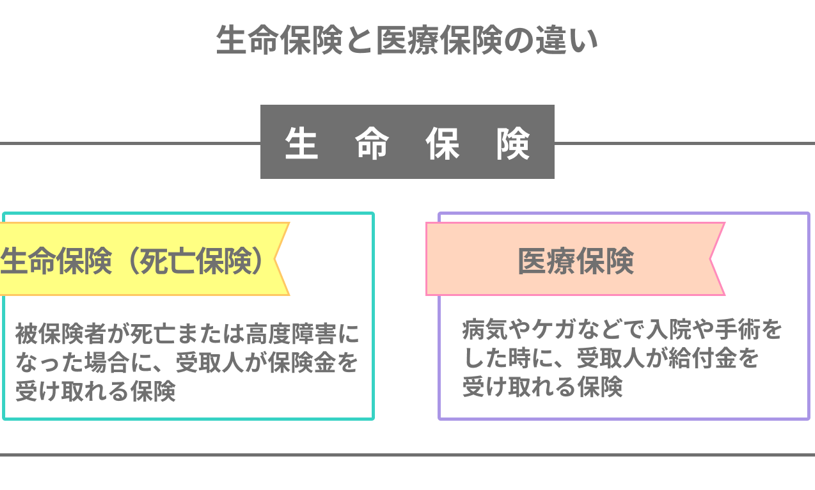

私たちが生命保険と医療保険を選ぶ際に重要なのは、それぞれの保障内容の違いを理解することです。これにより、自分自身や家族に最適な保険を見つける手助けになります。生命保険は主に、契約者が亡くなった場合に遺族に対して支払われる金額が中心ですが、医療保険は入院や手術などの医療費用をカバーします。このような基本的な違いを踏まえ、各々の特徴について詳しく見ていきましょう。

生命保険の保障内容

生命保険には、主に定期型と終身型があります。定期型は一定期間のみ保障され、その後更新する必要があります。一方、終身型は生涯涯続く保障が特徴であり、この点からも選択肢となります。また、最近では死亡時だけでなく、重度障害や病気による給付金も受け取れるタイプも増えてきました。

- 死亡保険金: 契約者が亡くなった際の給付。

- 高度障害特約: 重度障害の場合にも給付される。

- 入院特約: 入院時にも一定額が支払われるオプション。

医療保険の保障内容

一方で医療保険は、多様な入院・通院・手術関連費用をカバーします。このため、自分自身や家族の健康状態を考慮しながら適切なプランを選ぶことが求められます。また、最近では先進医療や通院治療まで幅広く対応できる商品も増加しています。

- 入院日額

: 入院中の日々の費用補填。 - 手術給付金

: 手術時に支払われる追加金。 - 通院保障

: 通常診察でも補償対象となるプラン。

このように、それぞれ異なる目的と範囲で設計された生命保険と医療保険ですが、自分自身や家族への影響を考える上では両者とも非常に重要です。そのため、「生命保険と医療保険 どっち」を選ぶべきかという疑問には明確な答えはありません。自分たちのライフステージや健康状態、ご家庭の経済状況によってベストな選択肢が変わってくるでしょう。それゆえ、多角的視点から十分検討することが大切です。

コストパフォーマンスで見る保険選び

私たちが保険を選ぶ際に見逃せないポイントの一つが、コストパフォーマンスです。生命保険と医療保険はそれぞれ異なる目的や保障内容を持っているため、どちらがより経済的なメリットを提供するかを検討することが重要です。特に、家計への影響や将来的なリスク管理を考慮しながら選択することで、無駄な支出を抑えることが可能になります。

まずは、それぞれの保険におけるコストパフォーマンスについて具体的に見ていきましょう。以下の表は、一般的な生命保険と医療保険の月額費用と保障額の比較です。

| 保険種類 | 月額費用(平均) | 保障額(平均) |

|---|---|---|

| 生命保険 | 10,000円 | 1,000万円 |

| 医療保険 | 5,000円 | 入院日額10,000円(最大180日) |

上記のデータからもわかるように、生命保険は高い保障額を提供しますが、その分月々の支払いも多くなる傾向があります。一方で医療保険は比較的低コストで加入できるものの、入院日数によって最終的な給付金が変動します。この点に注意しながら、自分たちのライフスタイルや健康状態に合った選択肢を考える必要があります。

保証内容によるコストパフォーマンス

また、それぞれの保証内容にも目を向けましょう。例えば、生命保険では契約者死亡時のみならず、高度障害になった場合などでも給付金があります。これは長期的には大きな安心感につながります。しかし、このメリットには相応のお金がかかります。一方で医療保険では、多様な治療や入院関連費用がカバーされますので、一時的な負担軽減として非常に有効です。

このように両者とも特徴がありますので、「生命保険と医療保険 どっち」を選ぶべきかという判断は単純ではありません。そのため、自身や家族との相談、および将来設計を踏まえた上で慎重になることが求められます。また、各社の商品によって料金体系も異なるため、市場調査も欠かせません。