終身生命保険とは、私たちの未来を守るための重要な選択肢です。終身生命保険とは、一生涯にわたり保障が続く保険であり、死亡時には受取人に保険金が支払われます。この制度は、安心感と経済的サポートを提供し、家族や大切な人々への愛情を示す手段となります。

本記事では、終身生命保険の特徴とメリットについて詳しく解説します。具体的には、この保険がどのように機能するのか、それによって得られる利点は何かをご紹介いたします。皆さんはご自身やご家族の将来に対してどれほど備えていますか?この問いを考えながら読み進めていただきたいと思います。

終身生命保険とは何か?その基本的な特徴

終身生命保険とは、被保険者が生存している限り保障が続く生命保険の一種です。この保険は、契約者が亡くなった際に指定された受取人に一定額の死亡保険金が支払われることを目的としています。一般的に、終身生命保険は終身にわたって有効であり、その特徴から多くの人々によって選ばれています。

終身生命保険の特徴

- 保障期間の無期限

終身生命保険では、契約者がいつ亡くなっても保障されます。そのため、長期的な安心感を得られることが大きな魅力です。

- 貯蓄機能

一部の終身生命保険には貯蓄機能があります。これは、契約期間中に積み立てた資金が将来的に現金として引き出せる仕組みであり、資産形成にも寄与します。

- 固定プレミアム

保険料は通常、一度決まるとその後も変動しません。これにより予算管理が容易になり、計画的なライフプランを立てやすいという利点があります。

- 税制上の優遇措置

終身生命保険には相続税対策として利用できる側面もあります。受取人への死亡保険金は非課税となる場合がありますので、この点も考慮する価値があります。

このように、「終身生命保険とは」単なる死亡保障だけではなく、多様なメリットを持つ重要な金融商品です。我々は、自分自身や家族の未来を考える上で、この制度についてしっかり理解しておく必要があります。

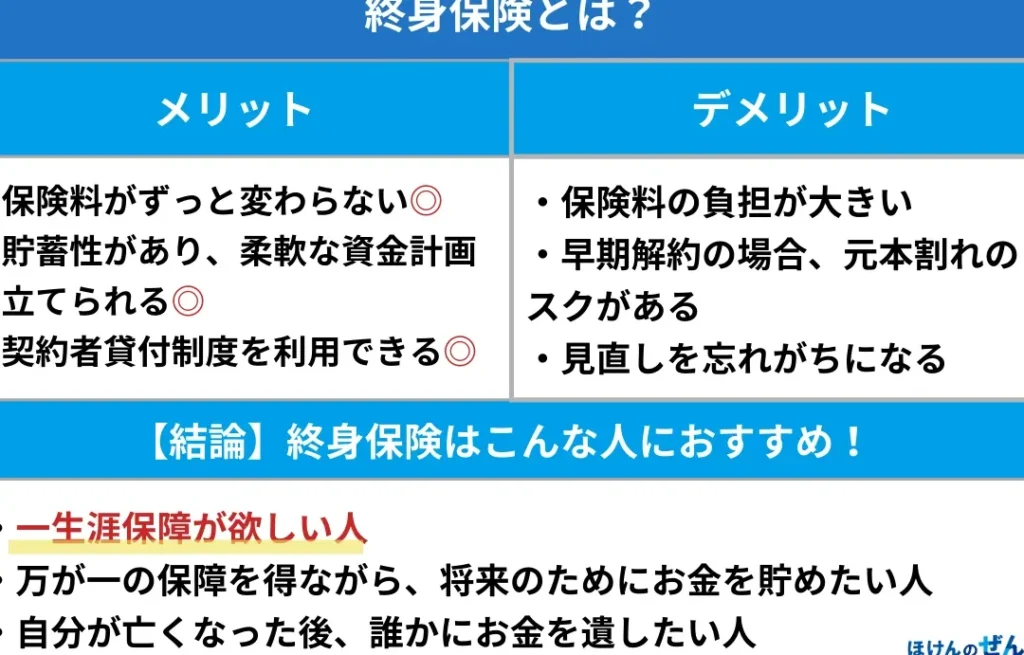

終身生命保険のメリットとデメリット

終身生命保険には多くのメリットがありますが、同時にいくつかのデメリットも存在します。私たちはこれらを理解することで、より適切な選択ができるようになります。以下に主要な利点と欠点をまとめました。

メリット

- 一生涯の保障

終身生命保険は契約者が亡くなるまで保障が続きます。このため、万が一の際にも安心感があります。

- 貯蓄機能による資産形成

一部の終身生命保険には貯蓄機能があり、契約期間中に積み立てた資金を将来的に利用できます。これは老後資金や子供教育資金として役立ちます。

- 固定された保険料

保険料は通常、一度決まると変動しません。この安定性は家計管理を容易にし、長期的なライフプランニングをサポートします。

- 相続税対策

死亡保険金は受取人に対して非課税となる場合がありますので、この点で相続税対策としても有効です。

デメリット

- 高額な初期費用

終身生命保険は他のタイプの生命保険と比べて初期費用が高いため、特に若年層には負担となりやすいです。

- 投資効果の低さ

貯蓄機能付きの場合でも、その運用利回りは一般的に市場平均よりも低いため、大きな利益を期待することは難しいです。

- 解約返戻金の減少

契約から数年以内では解約すると返戻金が少ない場合があります。このため短期間で解約する可能性がある方には不向きです。

これらのメリットとデメリットを考慮することで、自分自身や家族に最適な終身生命保険とは何かについて深く理解できるでしょう。

終身生命保険の選び方とポイント

終身生命保険を選ぶ際には、いくつかの重要なポイントを押さえることで、自分や家族にとって最適なプランを見つけることができます。特に、保障内容や保険料、契約者のライフスタイルに合った条件など、多角的に検討することが必要です。以下では、終身生命保険を効果的に選ぶための具体的なステップと考慮すべき要素について詳しく解説します。

保障内容の確認

まずは、自分自身や家族が求める保障内容を明確にすることが大切です。例えば、死亡時の給付金額や特約(疾病補償や入院給付など)の有無など、自分たちのニーズに応じて何が必要かを考えましょう。そして、その情報を基に複数社から見積もりを取り比較検討することで、自分たちにぴったりなプランが見えてきます。

保険料の予算設定

次に、支払える保険料の範囲内でプランを選定することも重要です。一生涯続く保障という特性上、初期費用だけでなく長期的な支払い計画も視野に入れる必要があります。自分たちの収入状況や将来的なライフイベント(教育資金や住宅購入など)も考慮しながら、無理なく続けられる金額設定を行いましょう。

契約条件と柔軟性

また、契約条件についても注目すべきポイントです。解約時の返戻金制度や保険料免除特則など、一度契約した後でも変更できる部分があるかどうか確認しておくと良いでしょう。このような柔軟性は今後変化するライフスタイルにも対応可能となりますので、大変役立ちます。

私たちはこれらの要素を慎重に検討しながら、自分自身または家族への最適な終身生命保険とは何かについて深く理解し、有意義な選択へと繋げていきましょう。同時に、それぞれの商品特徴についてもしっかりリサーチしておくことで、不安なく将来への備えとなるでしょう。

他の保険商品との違いについて

終身生命保険は、その独自の特徴により他の保険商品と明確な違いがあります。主に、定期生命保険や医療保険などと比較して、保障期間が一生涯であることや、貯蓄機能を持つ点が挙げられます。このセクションでは、それぞれの保険商品の特性を見ながら、終身生命保険との違いについて詳しく解説します。

保障期間の違い

- 終身生命保険: 一生涯にわたって保障されるため、契約者が亡くなるまで給付金が支払われます。

- 定期生命保険: 契約時に設定した一定期間のみ保障されるため、その期間内に死亡した場合のみ給付金が支払われます。

このように、終身生命保険は長期的な安心感を提供する一方で、定期生命保険は短期ニーズへの対応に適しています。

貯蓄機能の有無

- 終身生命保険: 保証だけでなく貯蓄性もあり、契約後には返戻金制度などによって積み立てた資産を活用できる点が特徴です。

- 医療保険: 通常は入院費用や手術費用をカバーするものであり、貯蓄機能はありません。

このように考えると、自分たちの将来設計やライフスタイルによって選択肢が変わります。

プレミアムとコスト構造

| 保険商品 | 保証? | |

| 容 | プレミアム | |

| —————— | ——————————— | ——————– |

| 終身生命保険 | 生涯保証 + 貯蓄性 | 高めだが長期的利益あり |

| 定期生命保険 | 一定期間保証 | 比較的安価 |

| 医療保険 | 医療費用カバー | 年齢や健康状? |

| ?による影響大 |

この表からもわかるように、それぞれ異なるコスト構造がありますので、自分自身または家族の状況を考慮しながら最適なプランを決めることが重要です。

これらのポイントを理解することで、「終身生命保険とは」何かという視点から他の商品との比較を深め、自分たちのニーズに最も合った選択肢について考える手助けとなります。

将来への備えとしての重要性

私たちは、将来に向けた選択の重要性について考えてみたいと思います。特に、生命保険の選択は、私たち自身や家族の未来を守るために欠かせない要素です。そのため、適切な保障内容を理解し、自分たちのニーズに合ったプランを選ぶことが求められます。ここでは、将来への備えとしての生命保険の役割とその重要性について詳しく見ていきましょう。

生命保険選定時のポイント

- 自分たちのライフスタイル: 家族構成や生活環境によって必要な保障額は異なります。例えば、小さなお子様がいる家庭では教育資金も考慮する必要があります。

- 経済的安全性: 突発的な出来事に備えるためには、十分な保障が不可欠です。万が一の場合でも、残された家族が安心して生活できるよう支援することが大切です。

- 長期的視点: 保険は短期間で結果を求めるものではありません。将来的なニーズや変化にも対応できる柔軟性を持つ商品を選ぶことが重要です。

具体的なシミュレーション

今後数年間でどれだけのお金が必要になるかについてシミュレーションしてみましょう。この際には以下の点を考慮します:

- 子供の教育費

- 住宅ローンなどの負債

- 日常生活費用

- 老後資金

こうした計算を行うことで、自身に最適なプランや保障額を明確にする手助けとなります。

| 項目 | 想定額 |

|---|---|

| 教育費 | 500万円 |

| 住宅ローン残高 | 300万円 |

| 日常生活費(年) | 240万円 |

| 老後準備(年) | 800万円 |

このように具体的な数字で把握することで、自分自身と家族が直面するリスクとそれへの対策として何が必要か、一層明確になります。将来的には状況にも変化がありますから、その都度見直すことも非常に大切です。この作業こそが本当に意味ある「将来への備え」となるでしょう。