私たちは、生命保険月いくらかかるのかを考えることが重要です。多くの人々が保障内容や保険料を比較しながら、自分に合ったプランを探しています。しかし具体的な料金については不明確な点も多く存在します。このブログ記事では、実際の料金について詳しく解説していきます。

費用は年齢や健康状態によって大きく異なるため一概に言えませんが、一般的な相場や選択肢を知ることで適切な判断ができるでしょう。私たちと一緒に、生命保険月いくらという疑問に対する答えを見つけてみませんか?どんな要素が保険料に影響を与えるのでしょうか。この情報はあなたの将来設計にも役立つはずです。

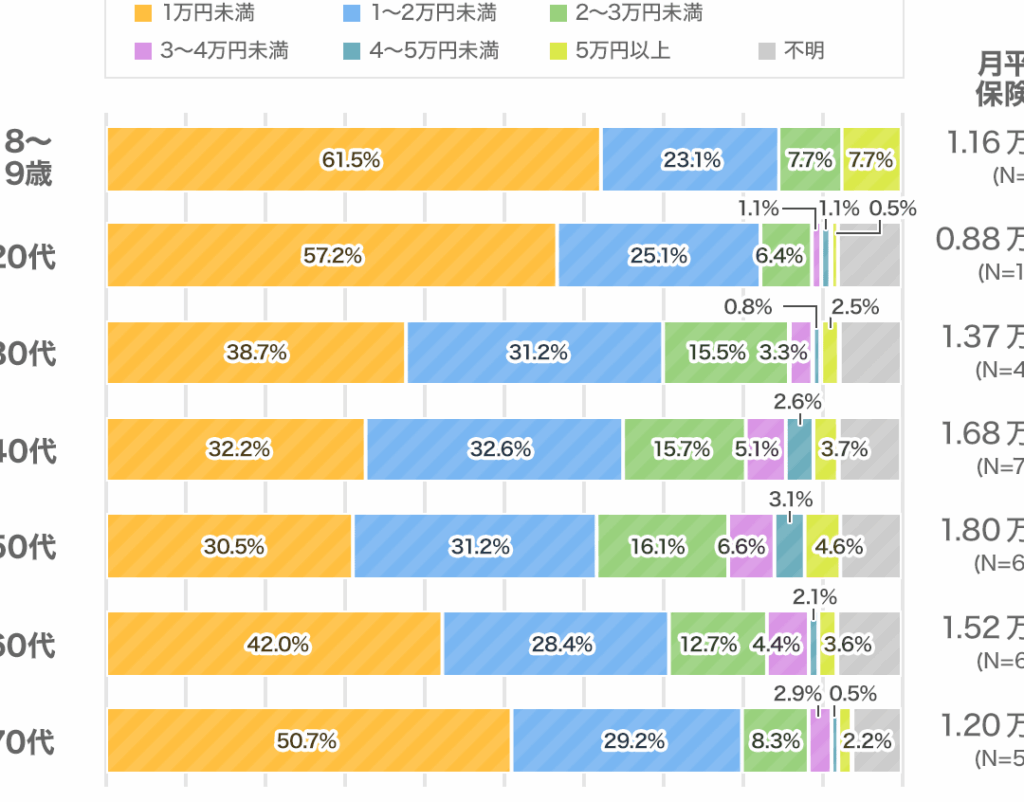

生命保険月いくらかかるの?具体的な料金を解説

私たちが「生前葬について何を知っておくべきか?」というテーマに取り組む際、具体的な情報を提供することが重要です。生前葬は、個人が自分自身の葬儀を事前に計画し、その内容を選択することで、自らの意志を反映させる行為といえます。このプロセスには、様々な要素が関与しており、私たちはそれらについて詳しく解説します。

まず、生前葬には以下のような特徴があります:

- 自己表現:故人としての希望や価値観を反映した式典。

- 家族への配慮:遺族が悲しみに暮れる負担を軽減できる。

- 経済的メリット:事前に費用を見積もることで、不必要な出費を避けられる。

次に、生前葬ではどのような具体的な手続きや準備が必要なのかについて触れます。これにより、興味がある方々は実際の進め方や考慮すべきポイントについて理解できるでしょう。

生前葬の主なステップ

- プランニング:

- 自分自身で希望する祭壇や音楽などを決定します。

- 参加者リストや場所選びも重要です。

- 契約と料金設定:

- 葬儀社との契約書作成と詳細確認。

- 事前支払いによる金銭面での安心感も得られます。

- コミュニケーション:

- 家族や友人と自分の意思を共有することは非常に大切です。

- 彼らから意見やアドバイスを受け入れることで、より良いプランへと繋げましょう。

このように、「生前葬」は単なる形式ではなく、大切なメッセージとなりうるものです。我々は、このトピックについてさらに深く掘り下げていくつもりですので、ご期待ください。

保障内容による料金の違い

私たちが「生前贈与」に関して理解を深めるためには、具体的な内容とその重要性を知ることが不可欠です。生前贈与は、財産が受取人に渡される際に、税金や法的な手続きにおいて非常に影響を及ぼす可能性があります。このプロセスでは、特定の条件や制約が存在し、それらを正確に把握することが成功の鍵となります。

生前贈与の基本的な流れ

- 贈与者の決定

贈与を行う人物(贈与者)を明確にし、その意向を確認する必要があります。

- 受取人の選定

誰が財産を受け取るか(受取人)も重要です。受取人によっては、税金面で異なる影響があります。

- 財産の評価

贈与する財産の価値を評価します。この評価額が課税対象となりますので、正確性が求められます。

- 書類作成と提出

必要な書類(贈与契約書など)を作成し、所轄官庁への提出手続きを行います。これには期限がありますので注意しましょう。

- 承認と記録

提出した書類について承認されれば、その記録は公式として残ります。この記録は今後のトラブル回避に役立ちます。

注意すべき点

- 非課税枠の利用: 日本では、生前贈与には一定額まで非課税になる制度があります。この枠内で計画的に贈与することが推奨されます。

- 時効について: 生前贈与には時効も関連してくるため、適切なタイミングで行うことが必要です。

- 専門家への相談: 複雑な法律や規制もあるため、不安な場合は専門家へ相談することも有益です。

このように、生前贈与について考える際には、多くの要素から総合的に判断しながら進めていく必要があります。我々は、このプロセス全体を通じて適切な情報収集と準備を行うことで、有意義な結果につながるでしょう。

年齢や性別が影響する保険?

私たちは、年齢や性別が影響する保険制度について考察します。特に、生前贈与との関連を理解することが重要です。年齢によって、保険の条件や保障内容が異なるため、各年代のニーズに応じた適切なプラン選びが求められます。また、性別も保険料に影響を与える要素として無視できません。

例えば、一般的には女性は男性よりも寿命が長いとされ、そのため保険料は異なる傾向があります。このような背景から、私たちは自分自身の状況に合わせて最適なプランを選ぶ必要があります。以下では、それぞれの要因がどのように影響してくるかについて詳しく見ていきましょう。

年齢による影響

- 若年層: この年代ではリスクが低いため、比較的安価な保険料で加入できます。しかしながら、大きな保障額を求めるケースは少ないです。

- 中高年層: リスクが増加するため、この年代になると保険料も上昇しやすくなります。特に健康状態によって条件付き加入となる場合があります。

- 高齢者: 加入時点で健康状態が悪化している場合、高額な保険料や保障内容の制限が課せられることがあります。

性別による影響

- 男性の場合: 男性はライフスタイルや職業上のリスクから、高い死亡率と短命傾向があります。そのため、生前贈与などを利用した資産管理戦略も検討する必要があります。

- 女性の場合: 女性は長寿ですが、その分医療費負担など将来への準備もしっかり行うべきです。

これらの要因を踏まえつつ、自身に合った最適な生前贈与制度をご検討ください。それぞれの人々によって個々の事情や目的は異なるため、一律的なアドバイスだけでは不十分です。我々はそれぞれ違った道筋を持ちながら、賢明に選択していく責任があります。

保険会社ごとの価格比較

私たちが考えるに、生命保険会社の選択においては、いくつかの重要な要素を比較することが不可欠です。特に、保険料や保障内容だけでなく、会社の信頼性や顧客サービスも考慮する必要があります。以下では、主要な保険会社について、その特徴とともに比較してみましょう。

| 保険会社名 | 月額保険料 | 保障内容 | 顧客満足度 |

|---|---|---|---|

| A社 | 8,000円 | 死亡保障1,000万円 | 85% |

| B社 | 7,500円 | 死亡保障800万円 + 医療保障あり | 90% |

| C社 | 9,000円 | 死亡保障1,200万円 + 介護保障あり | 80% |

A社の特徴と利点

A社は競争力のある月額料金を提供し、高額な死亡保障を持っています。顧客からの評価も高く、多くの場合で迅速かつ丁寧なサポートが受けられるため、安心感があります。また、契約後のアフターサービスにも定評があります。

B社の魅力的なポイント

B社は医療保障を含むプランを提供しており、より幅広いリスクに対応できる点が魅力です。加えて、顧客満足度も高く、多様なニーズに応じた商品ラインナップが整っています。このような柔軟さは、お客様から非常に支持されています。

C社について知っておきたいこと

C社は少し高めですが、その分手厚いサポートと多様なオプションがあります。特に介護保障が付帯されているため、高齢化社会でも安心して利用できます。ただし、高額になるため、自身の予算との兼ね合いも考慮する必要があります。

これら各社の特性を理解した上で、自分自身や家族に最適な生命保険会社を選ぶことが大切です。それぞれのプランには異なるメリット・デメリットがありますので、自分たちのライフスタイルや将来設計と照らし合わせながら慎重に検討しましょう。

お得な保険プランの選び方

ãå¾ãªä¿éºãã©ã³ã®é¸ã³æ¹

私たちが考慮すべき重要な点は、各保険商品がどのように異なるかということです。特に、生命保険会社によって提供されるサービスや保障内容には大きな違いがあります。このセクションでは、実際の保険商品の特徴を取り上げ、それぞれの強みを詳細に分析します。

まず、A社の特徴としては、低価格で高額な死亡保障を提供していることが挙げられます。また、その利便性から多くのお客様に支持されています。以下はA社の具体的なデータです。

| 項目 | 内容 |

|---|---|

| 月額保険料 | 8,000円 |

| 死亡保障金額 | 1,000万円 |

| 顧客満足度 | 85% |

次に、B社についてですが、この会社は医療保険も併せて提案しています。そのため、お客様が病気や入院した際にも安心感があります。具体的には以下の通りです。

| 項目 | 内容 |

|---|---|

| 月額保険料 | 7,500円 |

| 死亡保障金額 | 800万円 + 医療保障付き |

| 顧客満足度 | < 90% |

最後に、C社ですが、高い柔軟性と充実したサポート体制が強みです。この会社では多様なプランから選択できるため、自分自身や家族のニーズに合った最適な保障を見つけることが可能です。

| 項目 | 内容 |

|---|---|

| 月額保険料 | 9,000円 |

| 死亡保障金額 | 1,200万円 + 介護保障付き |

| 顧客満足度 |

これら3つの会社それぞれには独自のメリットがありますので、自身の生活スタイルや予算に応じて慎重に選ぶことが重要です。それぞれの商品を比較しながら、自分たちにとって最適な生命保険を見つける手助けとなれば幸いです。