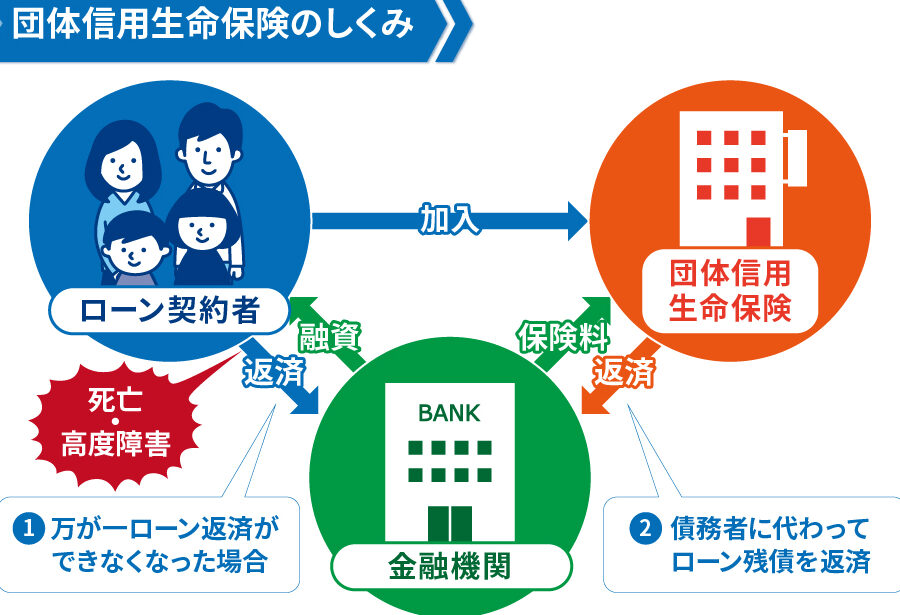

団体生命保険とは、私たちの生活と安心を支える重要な制度です。この保険は企業や団体が従業員やメンバーのために提供するものであり、個人向けの生命保険とは異なる特徴があります。団体生命保険とはどのような仕組みで成り立っているのでしょうか?

本記事では、団体生命保険とは何かを深掘りし、そのメリットや仕組みについて解説します。私たちはこの保険がどのようにして多くの人々に安心をもたらすのかを考えます。また、この保険が企業にとってどれほど有益であるかも見ていきます。あなたは団体生命保険が自分や周囲に与える影響について考えたことがありますか?

団体生命保険とは何かを理解する

団体生命保険とは、企業や団体が従業員やメンバーのために契約する保険のことを指します。この保険は、個々の加入者が直接契約するものではなく、団体として一括して契約されるため、一人ひとりに対して費用が抑えられるという特徴があります。また、この保険は主に死亡保障を提供し、加入者が亡くなった際にはその遺族に一定の金額が支払われます。

団体生命保険の基本的な特徴

この保険にはいくつかの重要な特徴があります。以下に挙げるポイントを理解することで、私たちがどのようなメリットを享受できるかを明確にできます。

- コストパフォーマンス: 団体で契約することで個別よりも安価になります。

- 加入手続き: 手続きが簡便であり、多くの場合、雇用主や団体側で管理されます。

- 保障内容: 基本的には死亡時の保障ですが、オプションとして医療保障や入院給付金なども追加可能です。

対象となる組織

一般的には、大企業から中小企業まで幅広いサイズの組織や団体が利用しています。教育機関やスポーツクラブなども対象となり得ます。これによって、多様なニーズに応じた柔軟性あるサービスを提供しています。

利点と適用範囲

私たちがこの保険を選ぶ理由はいくつかあります。一部を以下にまとめました:

- 安定した経済的サポート: 従業員やその家族への経済的負担軽減につながります。

- 社員満足度向上: 福利厚生として導入されることから、従業員満足度向上にも寄与します。

- リスクヘッジ効果: 企業自体にもリスクヘッジ効果があります。

このような特徴によって、「団体生命保険とは何か?」という問いへの答えは明確になりました。この後は、その仕組みと具体的な契約方法について詳しく見ていきましょう。

団体生命保険の仕組みと契約方法

団体生命保険の仕組みは、企業や団体が一括して契約を行うことによって成り立っています。まず、加入希望の団体は、保険会社に対して申し込みを行い、必要な条件や保障内容について協議します。この際には、加入者数や年齢構成などが考慮されるため、これらの要素が最終的な保険料にも影響を与えます。私たちは、このプロセス全体を通じて透明性と公平性が確保されることが重要です。

契約手続き

契約方法は比較的シンプルであり、多くの場合以下のステップで進められます:

- 事前調査: 団体内で必要な保障額や加入者数を検討し、それに基づいてニーズ分析を行います。

- 見積もり依頼: 保険会社に対して具体的な見積もりを依頼し、複数社から比較することが推奨されます。

- 条件交渉: 提示されたプランについて詳細な条件交渉を行い、自団体に最適なプランを選定します。

- 契約締結: 合意した内容で正式に契約書にサインし、その後は保険料の支払いが開始されます。

このように、一つ一つの段階で慎重な判断が求められるため、私たち自身が関与することでより良い結果につながります。

保障内容とオプション

団体生命保険では基本的には死亡保障が提供されますが、多様化するニーズに応じてさまざまなオプションも存在します。以下は一般的によく選ばれる追加保障です:

- 医療保障: 加入者本人だけでなくその家族への医療費用負担軽減として利用可能。

- 入院給付金: 入院時の日常生活費用として支給される金銭。

- 特定疾病保障: がんなど特定の病気になった場合にも対象となる特別条項。

こうしたオプションによって、私たちはより包括的かつ個別ニーズに応じた保護を受けられるようになります。

これら全ての要素を理解することで、「団体生命保険とは」何か、その仕組みと契約方法について明確になるでしょう。次は他の保険との違いやメリットについて詳しく探っていきます。

他の保険との違いとメリット

団体生命保険は、個人向けの保険と比較していくつかの顕著な違いがあります。まず、最大の特徴は複数の加入者が一括して契約を結ぶため、保険料が一般的に安価になる点です。このコスト削減は、団体として集まることでリスクを分散できるため実現します。したがって、私たちは同じ保障内容であっても、個別で契約するよりも有利な条件を得られることが多いです。

集団契約によるメリット

- 経済的負担軽減: 団体生命保険では、多くの場合、一人当たりの保険料が低く設定されます。これにより企業や団体全体のコストを抑えることが可能です。

- 加入手続きの簡素化: 個々に申し込む必要がなく、一括して手続きを行うことで時間と労力を節約できます。このプロセスでは、書類作成や申請手続きなどが一元管理されるため、非常に効率的です。

- 柔軟な保障内容: 団体生命保険には多様なオプションがあります。例えば医療保障や特定疾病保障など、自団体のニーズに応じてカスタマイズすることが可能です。このような柔軟性は個人向け保険にはない大きな魅力と言えます。