私たちの生活において、生命保険は欠かせない存在です。特に50代になると、将来に向けた備えがますます重要になってきます。今回は「生命保険 毎月いくら払ってる 50代 知恵袋」をテーマに、50代の平均的な支払い額やその理由について調査しました。

多くの人々が抱える疑問として「自分はどれくらい払うべきなのか?」が挙げられます。この問いには様々な要因が関与しており、私たち自身の状況を見つめ直す良い機会となります。保険料の支払いは家計にも影響を与えるため、自分たちに最適な選択肢を理解することが大切です。

あなたは現在どれくらいの金額を毎月支払っていますか?この情報を基に、自分自身や家族にとって最も有益な生命保険プランを見つけ出しましょう。興味深いデータと洞察をご紹介しますのでぜひ最後までご覧ください。

生命保険 毎月いくら払ってる 50代の実態

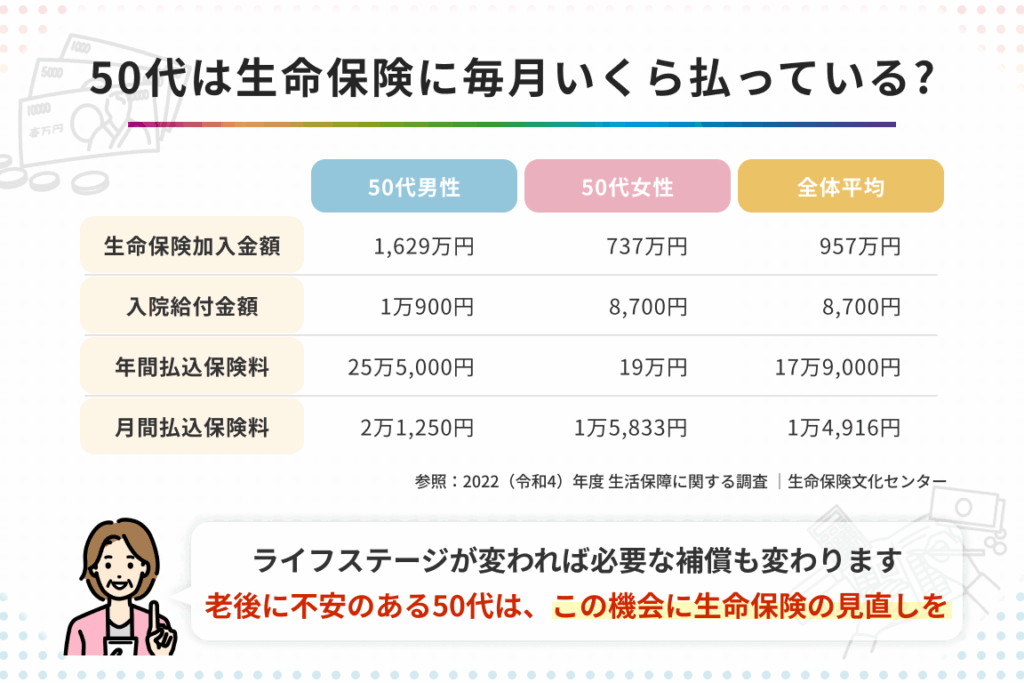

50代の私たちが生命保険に毎月支払っている金額は、さまざまな要因によって異なります。年齢や家族構成、収入、ライフスタイルなどが影響し、それぞれの状況に応じた最適な保険料が設定されています。このセクションでは、50代の実態を具体的に見ていきます。

50代の平均支払い額

最近の調査によると、50代の人々が生命保険に支払う平均的な月額は次の通りです。

| 年齢層 | 平均月額(円) |

|---|---|

| 50-54歳 | 15,000 |

| 55-59歳 | 18,000 |

| 60-64歳 | 20,000 |

このデータからわかるように、年齢が上がるにつれて平均的な支払い額も増加しています。この傾向は、自身や家族への保障ニーズが高まることに起因していると考えられます。

保険選びへの影響

私たちは保険を選ぶ際、多くの場合以下の要素を重視します:

- 保障内容:どれだけの保障が必要か

- 掛け金:自分たちの経済状況に合った負担可能な金額

- 満期や給付条件:将来受け取れる金額やタイミング

これらを総合的に考慮しながら、自分たちに最適なプランを見つけ出すことが重要です。また、知恵袋などで他者の体験談を参考にすることで、有益な情報を得る助けとなります。

50代における生命保険の平均支払い額

は、私たちが直面するライフステージや経済的状況によって大きく変動します。この年代では、家族を養う責任が重くなることから、保障内容に対するニーズも高まり、それに伴い掛け金も増加しています。ここでは具体的な数値を見てみましょう。

年齢別の平均支払い額

以下の表は、50代の各年齢層における生命保険への平均月額支払い額を示しています。

| 年齢層 | 平均月額(円) |

|---|---|

| 50-54歳 | 15,000 |

| 55-59歳 | 18,000 |

| 60-64歳 | 20,000 |

このデータからもわかるように、私たちが年齢を重ねるにつれて、生命保険への支払いは増加傾向にあります。特に55歳以上になると、自身や家族への保障がより重要視され、そのための資金準備が必要となります。また、この時期には教育費や住宅ローンなど多様な出費も増えるため、計画的な資産運用が求められるでしょう。

地域差と収入による影響

さらに、地域によっても生命保険の平均支払い額には違いがあります。都市部では生活コストが高いため、高めの掛け金になる傾向があります。一方で地方では比較的安価なプランを選択できる場合もあります。このような地域差は私たちの生活環境にも密接に関連しているため、自分たちの住んでいる場所で適切なプランを選ぶことが重要です。

また、収入レベルによっても保険料には大きな差があります。我々の収入が高いほど、多くの場合、高度な保障内容や特約を付けたプランを選ぶことが可能になります。この点でも慎重さと賢明さが求められます。

ライフステージ別の保険料の変化

私たちのライフステージによって、生命保険の保険料は大きく変化します。特に50代では、子どもの教育費や老後の資金準備など、多様な経済的要因が影響を及ぼすため、支払い額にも明確な傾向が見られます。このセクションでは、その変化を具体的に探ります。

ライフステージごとの特徴

50代は、主に以下のようなライフステージに分けることができます。

- 子育て世代:この段階では、子どもが高校生や大学生である場合が多く、教育費用が大きな負担となります。そのため、高い保障内容を求めることから保険料も増加する傾向があります。

- 転職・キャリアアップ期:仕事上の変化や昇進によって収入が増えることもあり、それに伴ってより充実した保障内容を選ぶ方もいます。この時期には、自身や家族へのリスクヘッジとして適切なプランを選択する必要があります。

- 老後への準備:近づく定年退職を意識し始めることで、将来への不安から保険加入者数が増えている現象もあります。特に医療保障や介護保険の需要が高まるでしょう。

年齢別の支払い傾向

次に、年齢別で見ると50代後半になるにつれて平均月額支払い額はさらに高くなる傾向があります。以下は各年代での平均的な保険料です:

| 年齢層 | 平均月額(円) |

|---|---|

| 50-54歳 | 15,000 |

| 55-59歳 | 18,000 |

| 60-64歳 | 20,000 |

This data highlights that as we progress through our 50s, the amount we pay for life insurance tends to increase. This is often due to heightened concerns about health and financial security for ourselves and our loved ones.

地域と家庭環境による影響

Línea a línea con el cambio de la situación económica y los valores familiares, las diferencias en las primas de seguro también son notables dependiendo de nuestras circunstancias personales. En áreas urbanas donde el costo de vida es más alto, los seguros tienden a ser más caros. Por otro lado, en zonas rurales se pueden encontrar opciones más asequibles.

A medida que nos adaptamos a estos cambios en nuestras vidas y responsabilidades financieras, es esencial considerar cómo estos factores influyen en nuestras decisiones sobre seguros. Evaluar correctamente nuestras necesidades puede llevarnos a elegir un plan que realmente se ajuste a nuestra situación particular.

保険選びで考慮すべきポイント

私たちが生命保険を選ぶ際には、さまざまな要素を考慮する必要があります。特に50代では、家族構成や経済状況の変化が大きく影響します。そのため、自分たちに最適な保険プランを見つけるためには、しっかりとした検討が求められます。このセクションでは、保険選びで押さえておくべきポイントについて詳しく探ります。

自分のニーズを明確にする

まず第一に、自分自身や家族のニーズを正確に把握することが重要です。以下の点を考慮しましょう。

- 保障内容: どのようなリスクから守りたいか(死亡保障、医療保障など)。

- 支払い能力: 毎月いくら払えるか。その範囲内でどれだけの保障が得られるか。

- ライフステージ: 現在の生活環境や将来の計画によって必要な保障は異なるため、それぞれの場合に応じたプラン選びが重要です。

保険商品の比較

多くの生命保険商品がありますので、これらを比較検討することも欠かせません。具体的には次の要素について注意深く見比べてみましょう。

- 保険料: 各社の商品ごとの月額料金。

- 保障内容: 医療費用や死亡時の給付金額など、それぞれ異なる条件。

- 特約オプション: 限定的な条件下で追加できるサービスや保証内容。

この情報はインターネット上でも簡単に調べることができますし、多くの場合、各社サイトでシミュレーションツールも提供されています。

専門家への相談

最後に、専門家との相談も非常に有効です。ファイナンシャルプランナーや保険代理店は、市場動向や最新の商品情報にも精通しているため、自分たちだけでは気づけないポイントを指摘してもらえる場合があります。また、その人自身と同じ年代・立場のお客様へのアドバイス経験から、有益な提案を受けられることもあります。

私たちは、このような視点から自分たち自身及び家族に最適な生命保険プランを選ぶことで、不安なく安心した将来へと近づいていけるでしょう。

知恵袋から学ぶ50代の賢い保険活用法

私たちが生命保険を利用する際には、特に50代の方々が直面する様々な選択肢や知恵を活用することが大切です。インターネット上では、多くの人々が自身の経験やアドバイスを共有しています。これらの情報は、他者の成功事例や失敗談から学ぶ貴重な資源となるため、私たちも積極的に参考にしていきましょう。

実体験から得るヒント

多くの50代の方々は、自身がどのような保険商品を選んだか、その理由や結果について詳しく語っています。ここではいくつか具体的な例をご紹介します。

- 医療保険への加入: ある方は、健康診断で異常値が出たことから医療保険を見直し、新しいプランに加入した結果、予想以上に安心感を得たと述べています。

- 終身保険との組み合わせ: 他の方は、定期保険だけでは不安だったため、終身保険と組み合わせてリスクヘッジしたケースがあります。この選択によって、自分自身だけでなく家族への保障も強化されたとのことです。

費用対効果を考える

50代になると、支払い能力にも変化があります。そのため、多くの人々がコストパフォーマンスを重視している点にも注目したいところです。以下は、その考え方についてです。

- 必要最低限の保障: 過剰な保障よりも、自分たちに本当に必要な部分に絞った商品選びが賢明です。

- CMA(コスト・マーケット・アナリシス): 自分自身で市場調査し、複数社の商品比較を行うことで、有利な条件で契約できる可能性があります。

このように知恵袋などから得られる情報や他者の体験談は、とても役立つものです。我々自身もこの知識を武器に、自分たちと家族に最適な生命保険プランへと近づけていきましょう。そして、それぞれの場合によって異なるアプローチや戦略を取り入れることで、不安要素を軽減する手助けとなります。